FOMC~今後の金融政策スタンスと景気の展望

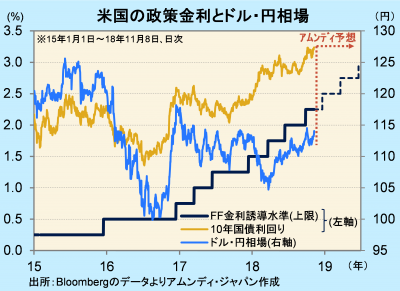

- FF金利誘導水準は2.0-2.25%で据え置きです。好調な景気を背景に次回会合で利上げが予想されます。

- 19年前半までに3回・0.75%引き上げ。その後はインフレ率に応じて適切な水準を探ると見込まれます。

- 政策金利は3%台がほぼ景気に中立と見られ、今後は潜在成長率並みへ減速していくと考えます。

景気実態に応じた慎重な利上げスタンス

11月7-8日にFOMC(米連邦公開市場委員会)が開かれました。政策金利であるFF金利の誘導水準は2.0-2.25%に据え置かれました。委員会終了後に発表された声明文は、前回会合(9月25-26日)とほぼ同じでした。

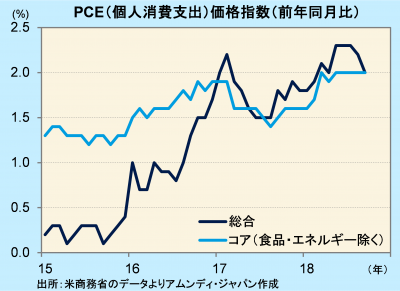

米国経済は年率+3~4%で堅調に推移し、雇用・所得環境の改善が続き、インフレ率は目標(+2%)に到達しています。現在は、景気に対して適切な政策金利の水準を探りながら、慎重に利上げを進めていくスタンスと見られ、次回会合(12月18-19日)で0.25%利上げされることはほぼ確実な情勢です。アムンディでは、政策金利は今後、19年前半までに3回・0.75%引き上げられ、3%に達すると予想しています。これは、現在の市場のコンセンサスとほぼ同じです。

インフレ率にらみながら利上げ余地模索

15年末から始まった米国の利上げも後半に入ってきたとの見方が多くなり、今後は、利上げの打ち止めの時期と水準に関する議論がより盛んになると見込まれます。景気に中立的な水準で利上げ打ち止めと考えた場合、その水準は潜在成長率と実質政策金利との関係による考えます。

潜在成長率とは、一国の労働、資本、生産性から理論的に得られる経済成長率と定義されます。米国は現在+2%程度と見られます。また、実質政策金利は政策金利とインフレ率との差です。3回・0.75%利上げされると、インフレ率不変ならば実質政策金利は3%-2%(コアPCE)=1%となりますが、潜在成長率を下回り、まだ景気に対して刺激的と考えられます。政策金利が4%でインフレ率不変ならば4%-2%=2%となり、潜在成長率と並びますが、景気変動リスクを考慮すると景気に対して抑制的と見られ、景気に中立的な政策金利は3~4%と考えられます。ただし、インフレ率によって中立的水準は変わるため、19年後半以降は、インフレ率の動きを見ながら利上げ余地を探る流れとなり、景気は潜在成長率並みへ減速していくと考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会