インドネシアの金融政策~市場混乱への姿勢と、今後の市場展望

2018/08/16

<投資信託>

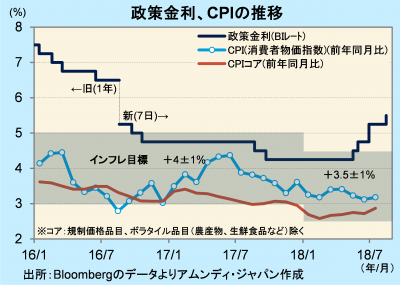

- 政策金利は5.5%、0.25%引き上げでした。通貨安、経常赤字拡大で潜在的インフレ圧力に備えました。

- インフレ率達成と通貨安定、適切な経済成長に向け、不安定な要素が残れば追加利上げもあり得ます。

- 昨今の市場の混乱が地域的なものと認識されれば、通貨、株価は反発する余地があると考えます。

インフレ抑制優先のスタンス

14-15日、インドネシア銀行(BI、以下、中銀)は定例理事会を開き、政策金利であるBIレートを0.25%引き上げ、5.5%としました。史上最低の4.25%からの利上げはこれで4回目、利上げ幅は1.25%となりました。

今回の利上げの一因として、トルコリラ急落による新興国市場の混乱があると見られます。連鎖的に通貨ルピアが下落し、インフレ圧力が拡大することを未然に抑制するというものです。中銀は、18年のインフレ率は目標レンジ(+3.5±1%)内を見込む一方、実質GDP成長率見通しを前回会合(7月18-19日)時点の+5.1-5.5%から+5.0-5.4%へと小幅下方修正し、インフレ安定優先の姿勢を鮮明にしました。今後も、通貨、インフレについて不安定な要素が残れば追加利上げもあり得ると考えます。

前倒しの対応は将来的に市場にプラス

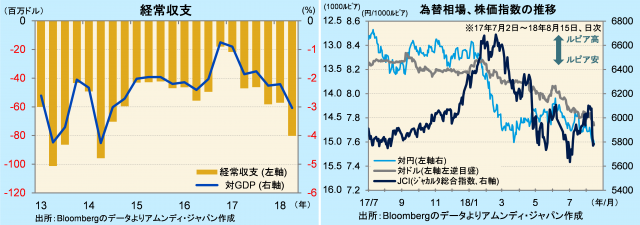

また、国内経済の面では、好調な内需を背景に輸入が堅調で、経常赤字拡大がインフレ圧力を高めるリスクを抑える必要性が増したといえます。4-6月期の経常収支は対GDP比-3.0%と、約4年ぶりの高い赤字水準に達し、通貨、経済に対する国際的な信任を維持するため、敢えて内需を抑制する必要が生じたものと推察されます。

ルピアは昨年末から対ドルで-7.3%、主要株価指数のJCI指数は-9.0%といずれも調整局面にあります。しかし、インフレ率自体はまだ安定しており、前倒し的な利上げは、将来的に通貨や株価の相対的な優位につながると考えます。景気自体は堅調であり、企業業績は依然好調なことから、市場の混乱が地域的なものと認識されれば、通貨、株価の反発余地はあると考えます。

アムンディ・マーケットレポートはこちら

{kind=link}

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会