ECB理事会について~今後のユーロ相場への影響は?

2017/10/27

<投資信託>

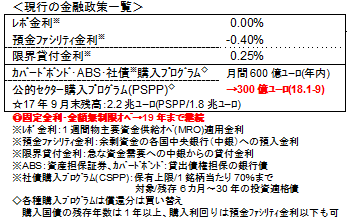

- 年明け後の国債等純購入額は半減の月300億ユーロ(18年9月まで)、政策金利は据え置きでした。

- 依然としてインフレ率が目標を下回っており、ECBは今後も慎重に政策運営をしていくと見込まれます。

- ハト派的な姿勢を受け、ユーロは下落したものの、景気には追い風であり、下値は堅いと思われます。

延長の可能性も示唆

26日、ECB(欧州中央銀行)は定例理事会を開き、資産購入プログラム(APP)について、従来の月600億ユーロの純購入額を300億ユーロに半減し、18年9月まで実施するとしました。また、政策金利は据え置きました。

ECBは声明文で、経済情勢次第ではAPPの延長さらには増額も有り得るとし、縮小が既定路線ではないことを強調しました。また、政策金利も、量的金融緩和の実施期間を超えて現行水準を維持する方針であり、ハト派的(緩和縮小に慎重)な姿勢が目立ちました。アムンディでも、少なくとも先行き1年は現行水準を維持すると予想しています。

ハト派+景気刺激効果でユーロ下落は限定的か

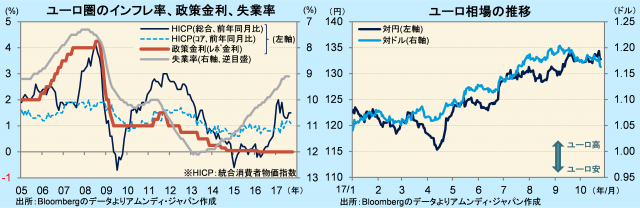

ユーロ圏経済は、失業率が大きく低下しているとはいえ、リーマンショック前の水準には届いておらず、インフレ圧力が強まらないため、依然、ECBのインフレ目標(+2%弱)を下回っています。金融引き締めに転じるには、経済が引き締めを受け入れつつ緩やかな成長を維持できるかを検討する必要があり、ECBは政策転換の可能性を探りつつ、慎重に政策運営をしていくと思われます。

ユーロ相場は、ハト派的なECBの姿勢を受けて、対ドル、対円双方で足元では下落しました。ただし、金融緩和姿勢の維持は景気には追い風です。これは、ハト派的な姿勢とは逆に、ユーロの下支え要因になるため、下落はそれほど大きくならないと思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会