米国経済動向(17年9月)~今後の利上げに対する見解

- 長期化する景気拡大ですが、実質金利がまだ景気刺激的であり、今後数年は拡大が続きそうです。

- 来年以降の利上げペースに市場は依然慎重ですが、あまり慎重なのもリスクあり、との見方もあります。

- トランプ政権支持率が小康を得ていることは、政策実現可能性を引き上げ、今後の景気にプラスです。

景気拡大はさらに数年続く可能性も

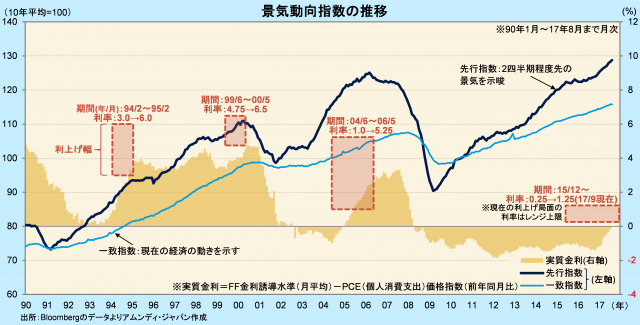

米国経済は順調な拡大を続けています。4-6月期の実質GDPは前期比年率+3.0%(改定値)と、2年1四半期ぶりの+3%台でした。雇用も拡大傾向が続いています。非農業部門雇用者数は1-8月の月平均が+17.6万人です。前年同期(+19.4万人)と比べればやや見劣りしますが、失業率が4%台前半まで低下し、完全雇用が近いと言われる中でも堅調を維持しています。ただし、景気拡大も年後半から9年目となり、どこまで景気拡大が続くのかが気になるところです。

民間調査会社コンファレンス・ボードが発表している景気動向指数によると、先行指数(景気の動きに2四半期程度先行)が、足元上昇ペースを速めています。先行指数が上向きで推移している限り、一致指数で示される景気は拡大が続くことが示唆されますが、さらに、今後加速する可能性も含め、少なくとも来年春辺りまでは順調な景気拡大が続く見通しです。

利上げは、過去と比べるとごく緩やかなペースです。それは、FF金利からインフレ率を差し引いた実質金利を見ても明らかです。これまでは、利上げによって実質金利が上昇し、米国経済の潜在成長率に近づくと、景気がピークアウトしました。しかし、足元の実質金利は依然マイナス圏にあり、+2%程度と言われる米国の現在の潜在成長率と比べても十分景気刺激的な水準です。景気は、先行き半年を超え、今後数年、拡大を続ける可能性も十分にあると思われます。

利上げ余地は意外と大きい?

景気拡大の長期化とごく緩やかな利上げペースは、表裏一体と言ってもいいでしょう。しかし、景気が過熱している兆候も特に見られず、景気を冷やすために積極的な利上げが必要な情勢とも言えません。次回のFOMC(米連邦公開市場委員会)(12月12-13日)で、FF金利誘導水準が0.25%引き上げられ、1.25-1.5%となる確率※は現在60%台となっています。FOMCメンバーも、年内利上げにはおおむね肯定的です。それでも依然として景気刺激的な水準は変わりません。 (※FF金利先物価格から算出)

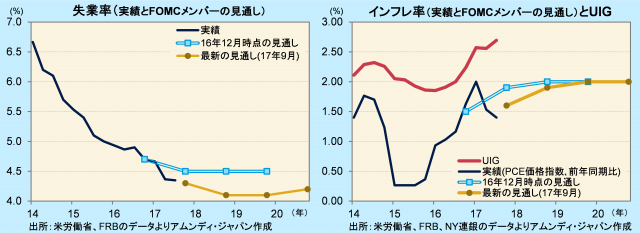

ところが、年内に利上げしても、18年は1回程度しか利上げ余地がないとの見方が市場では大勢です。その根拠として、雇用環境は金融当局の見通し以上に良好なのに対し、インフレ率は目標(+2%)にはなかなか届かないと見ているためです。低インフレが続く以上、必要以上に景気にプレッシャーをかける必然性は乏しく、利上げはごく緩やかなままとの考え方です。

一方、今後インフレは加速していくという見方もあります。このほどニューヨーク連銀がインフレのトレンドを示す指標としてUIG(Underlying Inflation Gauge)を発表しました。これによると、インフレ率の実績に対し、UIGは水準が高く、足元は上昇しています。これは、インフレのトレンドは実績より高めで、かつ足元のインフレ率低下は一時的であり、今後上向く可能性が高いことを示唆しています。これに基づくと、来年も複数回利上げされるとする見方も可能でしょう。

もちろん、イエレンFRB(米連邦準備理事会)議長が再三発言しているように、実際の政策判断はその時の経済情勢次第であり、市場の予想もその時によって移ろうものです。しかし、先行きの利上げについて、慎重な見方を堅持することにもリスクがあるように思われます。

トランプ政権支持率小康で、政策議論の進展も

米国経済にとって、さらに良い兆候が見られます。それはトランプ政権の支持率が小康を得ていることです。ギャラップ社の調査では、約2カ月半ぶりに支持率が40%台を一時回復しました。北朝鮮情勢の緊迫化が一因とはいえ、これは、経済政策の議論を進める上でも朗報と言えるでしょう。

債務上限枠の引き上げ期限を12月に控え、まだ波乱含みと言えます。しかし、来年は中間選挙が控えているため、有権者の不評を買わないためにも、結局、枠は引き上げられる公算が大きいと見込まれます。また、トランプ大統領が掲げる減税政策も、ある程度の規模で決着する可能性が高いと見られ、18年以降の景気動向にプラスに働くと期待されます。これも、金融当局を利上げに前向きにさせるかもしれません。

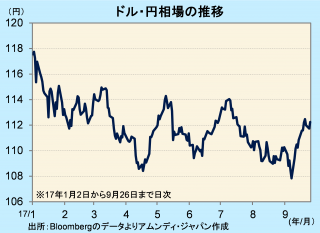

ドル・円相場は、いわゆる「トランプ効果」が剥落し、年初の1ドル117円台から、春にかけて一時110円を割り込む水準までドル安・円高が進行し、その後は、おおむね108-114円のレンジで推移しています。低インフレが続き、利上げ期待が後退していることが要因と見られます。しかし、18年の複数回利上げが現実味を帯びてくれば、ドル・円相場はドル高・円安へ振れやすくなると思われます。アムンディでは、今後1年間のドル・円相場について、110円台半ばを中心に推移すると想定しており、やや円安の余地があると見ています。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会