米国における過去の利上げ局面と株価

- インフレ率が比較的安定している90年代以降において、利上げ局面はいずれも株価上昇局面です。

- 利上げが繰り返される過程で景気に対する信頼感が高まり、株価が上昇する傾向にあります。

- 現在も、株価は利上げ開始後堅調ですが、2度目の利上げがそれを後押しすると期待されます。

米国経済正常化が確認されれば利上げ→株高の公算

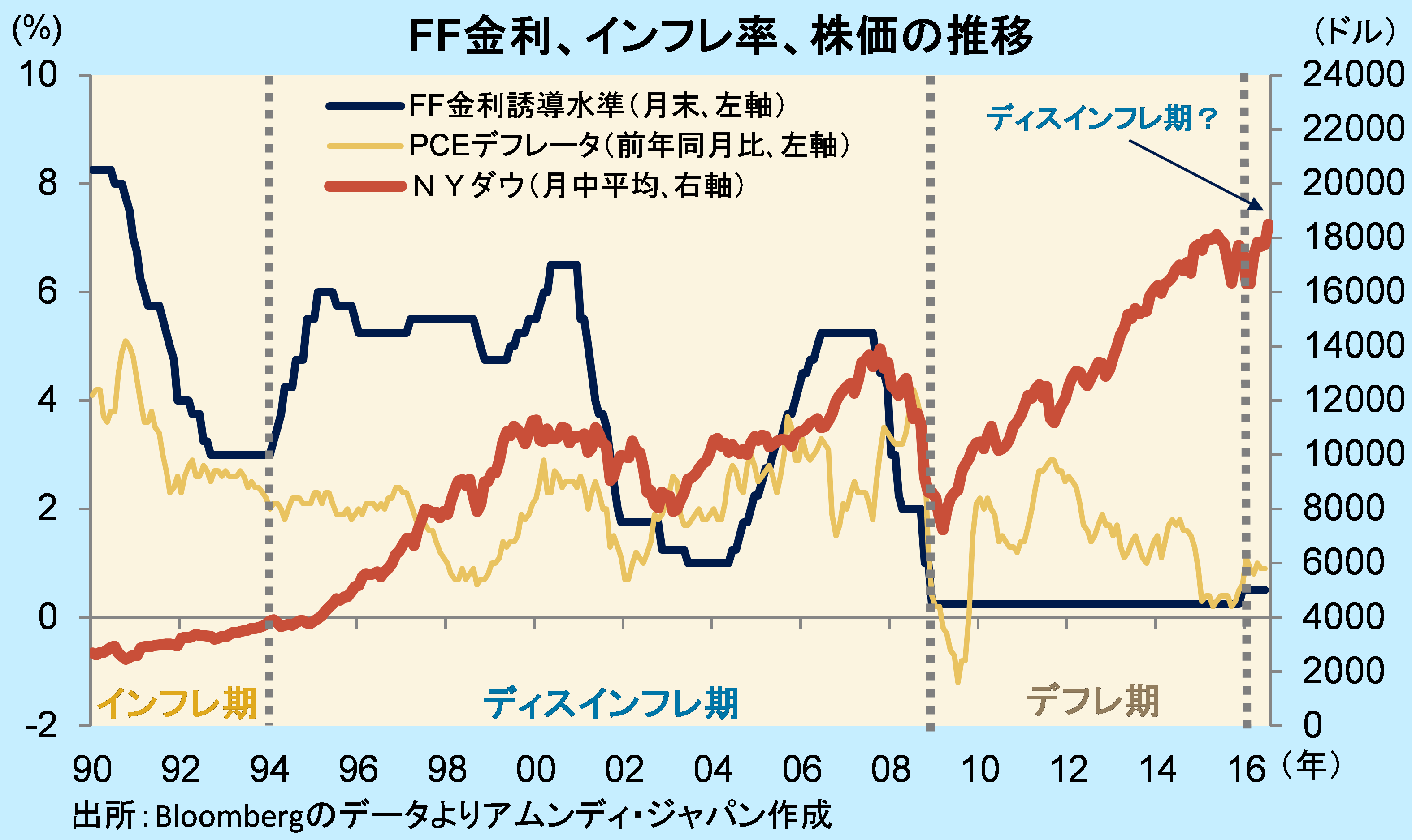

米国において、政策金利と株価は一定の関係が認められます。90年代前半までは、インフレ率が+2%を上回り、金融政策はインフレ抑制が優先されました(インフレ型金融政策※)。政策金利の変更は機動的かつ大胆となり、利上げは株価を押し下げ、利下げは押し上げる傾向がありました。ちなみに当時はまだ、インフレ目標は導入していませんでした(導入は12年1月)。

一方、90年代半ば以降は、インフレ率がおおむね安定しているディスインフレ期に当たり、金融政策の目標はインフレの安定に置かれました(ディスインフレ型金融政策※)。利上げは「好景気の証し」と市場に捉えられて株価は上昇し、逆に利下げは「不況の証し」として株価は下落傾向となりました。また、リーマン・ショック(08年9月)以降は、金融政策の目標はデフレの回避となり、量的金融緩和の多寡が株価に影響を与えるようになりました(デフレ型金融政策※)。

現在、デフレから脱却し、再びディスインフレに戻ったという認識が定着すれば、利上げは好景気の証しと市場が捉え、株価は利上げを継続すると共に上昇していくことが期待されます。以下、下図のディスインフレ期の利上げ局面における政策金利と株価との関係を検証していきます。

{kind=link}

{kind=link}

![]()

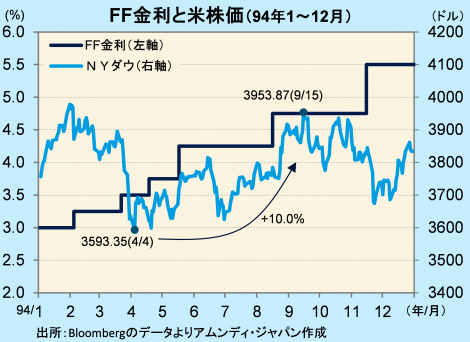

①90年代半ば・・・金融政策の透明性向上

94年2月から95年2月にかけて、米国の政策金利であるFF金利は3.0%から6.0%まで引き上げられました。当時は、ようやくインフレ率が安定してきた時期であり、利上げに対する市場の警戒感はまだ強い時期でもありました。

グリーンスパンFRB(米連邦準備理事会)議長(当時)は、市場との対話を重視した最初の議長でもあり、FOMC(米連邦公開市場委員会)終了後の声明文発表が定着したのもこの時期です。その後、インフレ率は安定し、利上げによる景気低迷にもならず、利上げ開始で一旦下落した株式市場は、2度目の利上げをした後に底打ちしました。株価上昇は上図の範囲にとどまらず、その後も上昇トレンドは崩れず、00年1月まで長期上昇トレンドを描くことになります。

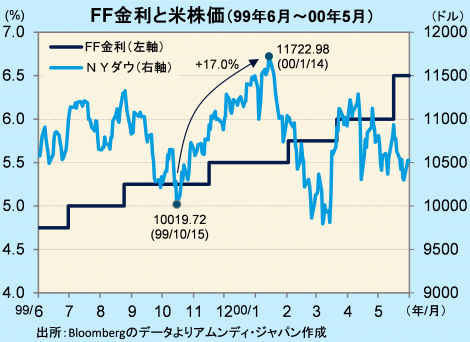

②90年代末・・・90年代半ば以降の利上げの最終局面

99年6月から00年5月にかけて、FF金利は4.75%から6.5%へ引き上げられました。この期間は「ITバブル」と呼ばれた大きなブームの最終局面でもあり、90年代半ばの利上げ局面と連続して捉えることもできると思われます。

ちなみに、90年代半ば以降は、メキシコ通貨危機(94年12月)、アジア通貨危機(97年7月~98年2月)、ロシア財政危機(98年8月)が起こり、ロシア財政危機のあおりでLTCM(米大手ヘッジファンド、Long Term Capital Management)が破たん(98年9月)するなどしたため、一時的な利上げを挟み、FF金利は95年7月から98年11月までで6.0%から4.75%まで引き下げられていました。

99年10月から00年1月にかけての株価上昇は、結果的には長期的な株価上昇トレンドの最終局面となりましたが、当時はロシア財政危機とLTCM破たんを乗り越えた米国経済の底堅さが好感されました。

③00年代半ば・・・「市場との対話」をフルに活用

04年6月から06年6月にかけてFF金利は1.0%から5.25%まで引き上げられました。グリーンスパン議長(当時)は、90年代半ばの利上げ局面と同様、市場の警戒感を和らげる方策を打ち出しました。すなわち「メジャード(慎重な)」ペースで、利上げするとし、毎回の会合で0.25%ずつ引き上げていきました。

市場は当初、政策スタンスをつかみきれず、株価は上げ下げを繰り返しましたが、3度目の利上げを実施した後の04年10月に底打ちし、上昇局面に転じました。株価はその後、07年10月にかけて長期上昇トレンドを描きました。後々、この慎重な利上げスタンスが、不動産価格の過剰な上昇や世界的な信用膨張を招いたとの批判を浴びましたが、当時は「市場との対話」を重視し、金融政策に対する思惑を抑えて市場を安定させたとの高い評価を得たと記憶しています。

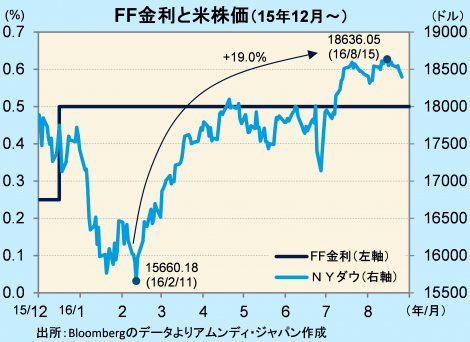

④今後・・・2度目の利上げが米株価を後押し?市場との対話が重要

15年12月に1回目の利上げが実施されました。株価は原油価格急落と世界経済への先行き不安から2月に年初来の安値を付けた後は堅調に推移し、8月には史上最高値を更新しました。

13年12月からの約1年間にわたる量的金融緩和の縮小を「事実上の金融引き締め開始」とすれば、利上げに踏み切った米国経済に対してデフレから脱却できたという認識が広まってもおかしくなく、外的なリスク要因が一段落した後に株価が上昇に転じたことは、今になって考えれば自然の成り行きだったのかもしれません。上記の3局面で、複数回利上げされる間に米国経済への信頼感が高まったことに照らすと、2回目の利上げによって「利上げできる米国経済」に対する好感度が高まり、株価上昇につながることが期待されます。

ジャクソン・ホールでのイエレン議長の講演(8月26日)は、これまでのFOMCの声明を踏襲したもので、新味は特にありませんでしたが、市場の早期利上げ期待は高まっています。アムンディでは、講演直前時点で2回目の利上げは12月としており、いずれにしても年内利上げの可能性大と見ています。ただし、経済指標次第ということもあり、慎重に見極めていきます。また、市場の混乱を回避するためのFRBによる「市場との対話」は引き続き重要です。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会