BOE、量・質・金利で金融緩和強化

- BOEは3-4日の金融政策委員会で、政策金利引き下げと、量的緩和の拡大・強化を発表しました。

- EU離脱による景気減速を食い止め、インフレ目標達成を目指します。年内再利下げもあり得ます。

- 英ポンドは大きく下落せず、逆に債券、株式は堅調でした。先行き見極め難しく、後は政治の問題です。

銀行貸出活性化策も新たに導入

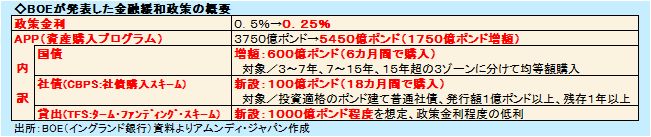

3-4日、BOE(イングランド銀行、英中央銀行)はMPC(金融政策委員会)を開き、政策金利を0.5%から0.25%に引き下げると決定しました。利下げは09年3月以来7年5カ月ぶりです。また、同時期に開始した量的金融緩和(APP:資産購入プログラム)について、12年7月以来据え置いてきた枠を大きく拡大しました。

国債購入枠は従来の3750億ポンドから600億ポンド増額して4350億ポンドとしました。また、社債購入スキームを新たに設け100億ポンドとしました。加えて、銀行の民間向け貸出の円滑化を狙って、中銀貸出も新設しました。詳細は追って発表される予定ですが、1000億ポンド程度の規模が想定されています。国債、社債、貸出を合わせた総枠は5450億ポンドに上ります。

年内再利下げも視野

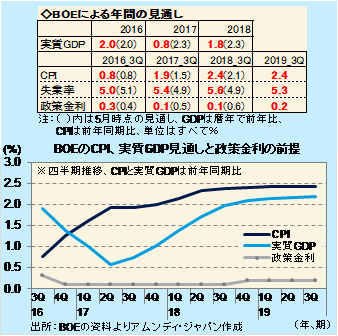

同日、インフレーション・レポートが発表されました。それによると、EU(欧州連合)離脱の影響で、17年の実質GDP成長率が5月時点見通しの前年比+2.3%から同+0.8%へ大幅下方修正され、同時に失業率が上方修正されました。

一方、上記の見通しに対する政策金利の前提は16年10-12月期から約2年間0.1%となっており、年内再利下げの公算大です。なお、金融緩和強化によって、CPI(消費者物価指数)は18年早々にも目標(+2%)を達成するとしています。強力な金融緩和を長期間続け、景気を下支えしたいスタンスが明確です。

先行きの見極め難しく英ポンドの下落は限定的、後は政治の問題

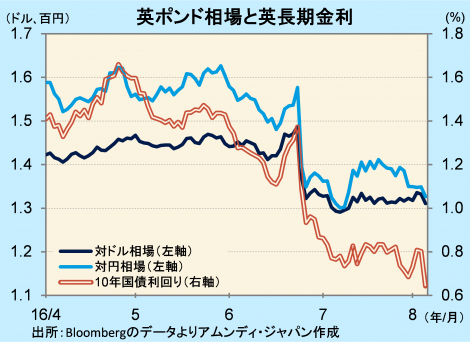

英ポンド・ドル相場は金融政策発表直前の1ポンド1.33ドル台から現在は1.31ドル台、対円相場は135円近辺から132円台へ下落していますが、EU離脱決定時に比べると小幅です。これは、金融緩和による景気刺激、インフレ率押し上げの効果も考慮されているため思われます。また、年明け後にも始まる予定のEUとの交渉の行方が見極めにくく、大きく動きにくいという面もあったとみられます。

一方、金利は低下しました。10年国債は前日の0.80%から0.64%へ大幅に低下しました。また、代表的な株価指数であるFTSE100指数は金融緩和を好感して前日比+1.6%となり、EU離脱決定後の高値を更新しています。英ポンド建て資産の目減りは限定的でした。

すでに、年内のもう一段の緩和も織り込まれているため、再利下げで英ポンドがさらに売り込まれる可能性は低くなったと思われます。後は政治の問題であり、メイ政権が、対外的にはEUとの交渉、対内的には効果的な景気対策といった課題を、どれだけ的確に対処できるかが問われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会