16年4-6月期GDP統計速報(米国)

2016/08/01

<投資信託>

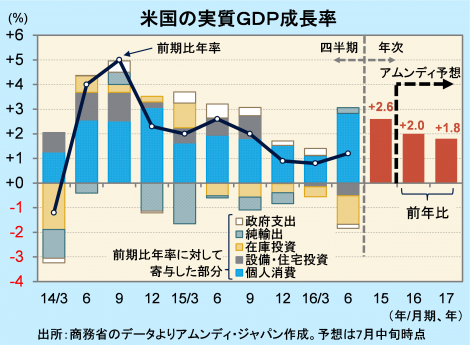

- 実質GDP成長率は前期比年率+1.2%でした。年次改定の影響もあり、ごく緩やかな成長でした。

- 在庫投資の減少も影響しました。個人消費が好調で最終国内需要は前期比年率+2.7%と堅調でした。

- 内需は緩やかな増加、外需は持ち直し傾向で、景気拡大は低水準ながらまだ続くと見込まれます。

個人消費がけん引

米商務省が7月29日発表した16年4-6月期の実質GDP成長率は、前期比年率+1.2%でした。市場予想は+2%台半ばで、それを大きく下回りました。

今回は、年1回の13年以降のデータの改定があり、実質GDPの実数値は14年4-6月期以外すべて上方修正され、特に15年の上方修正幅が大きく、実質GDP成長率は当初の前年比+2.4%から+2.6%へと上方修正されました。16年の成長率が押し下げられた形になりました。また、今回は在庫投資が純減し、寄与度(上図参照)が-1.16%と大幅なマイナスになったことも影響しました。ただし、国内最終需要(個人消費+設備投資+住宅投資)は、個人消費が好調であったことから前期比年率+2.7%と堅調でした。内需主導の景気拡大の形は変わっていません。

所得環境改善、海外経済安定化で緩やかな景気拡大持続へ

アムンディでは、16、17年の実質GDP成長率をぞれぞれ前年比+2.0%、+1.8%としています(7月現在)。今後の米国経済について注意点が2つあります。第1に、雇用拡大が限界に近づいていて、個人消費の好調さが持続するのか、第2は在庫投資が純減となり、景気自体がピークアウトしつつあるのではないかということです。

確かに、景気拡大期に入ってすでに7年が経過し、景気は「伸び切っている」と言われており、もはや高い成長は期待しにくくなっている面もあります。ただし、第1の点については、労働需給がひっ迫してきている中で賃金の伸びが徐々に上がってきていること、第2の点については、新興国経済を中心に海外の景気が幾分安定し、製造業の景況感が改善していること、などを考えると、景気拡大の流れが早期に途切れる可能性は低いのではないかと考えられます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会