メキシコ経済の現状とペソの展望

2016/05/02

<投資信託>

- 16年1-3月期の実質GDP成長率は前期比年率+2.7%と、内需主導の安定成長が続いています。

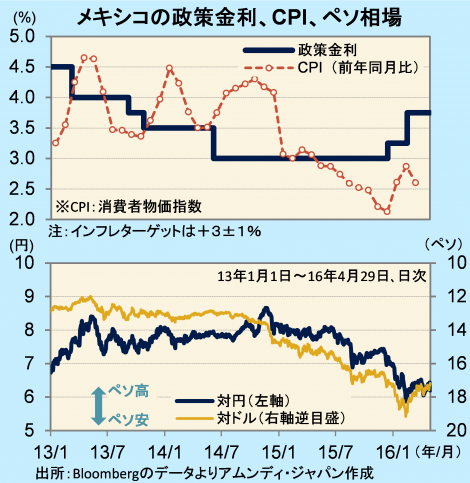

- 年内追加利上げがあり得ますが、安定したインフレの下で米金融政策にも配慮して運営されそうです。

- 通貨ペソは原油価格の持ち直しと、相対的に好調な中・北米経済の下で底堅く推移しそうです。

中銀予想を若干上回る展開

4月29日、INEGI(メキシコ国立統計地理情報院)が16年1-3月期の実質GDP成長率(速報)を発表しました。前年同期比+2.7%でした。メキシコ中銀予想の中心(+2.5%)を若干上回るペースの成長率です。

個人消費が好調です。3月失業率が4.2%と08年10月以来の低水準で、2月小売売上高が前年同月比+9.6%と、09年以降では最高の伸びです。また、鉱工業生産は15年12月に前年同月比横ばいまで減速しましたが、2月では同+2.6%と切り返しています。一方、国際商品市況全般が不振だったこともあり、輸出入は共に減少傾向にあり、原油安で輸出が割を食った分、貿易赤字傾向です。なお、原油輸出収入の減少で懸念されていた財政収支(直近12カ月合計)は、3月時点で名目GDP比-3.3%(推定)と下げ止まっており、最悪期は脱した感があります(最低は15年2月の-3.8%)。

原油市場の落ち着きで低インフレ安定成長が評価される流れへ

メキシコは、米国での利上げ開始に合わせて1回目の利上げを実施、2月にはペソ急落が続く中で、半ば通貨防衛で緊急利上げに踏み切りました。年内、追加利上げがあり得ますが、基本は米国の金融政策をにらんだ慎重な運営になると見込まれます。

ペソ相場自体は利上げ開始をきっかけに底打ちした形となっており、現在は原油価格が反発したことも影響して持ち直しています。中・北米経済は相対的に良好であり、最近は新興国経済の下げ止まり気運を受けて国際商品市況も回復傾向にあることから、ペソは底堅く推移すると期待されます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会