日本の経済動向(2020年7-9月期GDPと市場展望)

2020/11/16

<投資信託>

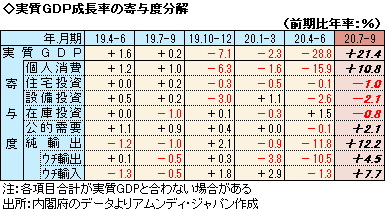

- 実質GDPは前期比年率+21.4%でした。想定通りのリバウンドで、個人消費と純輸出がけん引しました。

- 今後は緩やかな景気回復になると予想されますが、先行き不透明感から投資全般に弱さが見られます。

- 業績の先行き期待が株価には追い風、ドル・円相場は米国側の要因で明確な方向は出にくいと考えます。

新型コロナの感染再拡大の影響は限定的

本日、内閣府が発表した2020年7-9月期の実質GDP(一次速報)は、前期比年率+21.4%でした。7月22日から始まった「Go Toトラベル」が景気のリバウンドに一役買いました。また、一人10万円の特別定額給付金の影響も、主に夏場の消費を押し上げたと見られます。

実質GDP成長率(前期比年率)に対する寄与度は、個人消費が+10.8%、純輸出が+12.2%と、リバウンドの2本柱となりました。個人消費は明暗が分かれました。国内家計最終消費の内訳は、サービスが前期比+6.6%、耐久財が同+4.0%の一方、半耐久財・非耐久財は+2.0%でした。Go Toトラベル、特別定額給付金の影響が主にサービス、耐久財に向いた形です。純輸出は、輸出の回復は緩やかで、むしろ輸入減少の影響が大きく、いわゆる不況型のプラス寄与でした。

新型コロナの感染が再拡大していますが、経済活動を本格的に抑制する対策が打たれる可能性は低く、10-12月期以降は緩やかな景気回復が予想されます。ただし、設備、住宅など、投資全般に先行き不透明感からくる弱さが見られ、中長期的な景気回復に対する確たる展望は描けていない状態です。アムンディでは、2022年にも2019年の経済規模を上回ると予想しています。

株価に追い風、ドル・円相場はレンジ

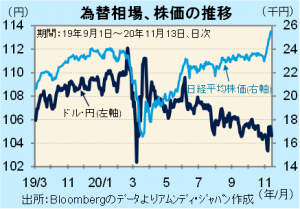

株価は、景気回復期待が強まって急上昇しており、日経平均株価は2万5000円台後半と29年ぶりの高値を記録しています。ドル・円相場は緩やかな円高・ドル安となっています。

企業業績の先行きに明るさが見えてきたこと、米民主党の金融、財政に緩和的な姿勢(ドル安要因)を合わせると、株価には追い風です。一方、ドル・円相場には米景気の回復期待というドル高要因が相殺し、当面は1ドル105円を挟むレンジ相場と考えます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会