米国経済動向~2020年7-9月期GDPと今後の市場展望

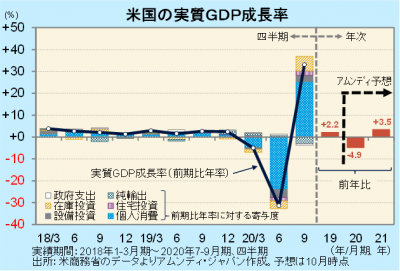

- 実質GDPは前期比年率+33.1%でした。「コロナ前」には達しませんでしたが、顕著なリバウンドでした。

- 再度経済活動を制限しない限り着実に景気回復し、2021年後半に「コロナ前」を回復すると予想されます。

- 市場のリスク回避指向が足元で再び強まっており、リスク資産は目先上値の重い展開が見込まれます。

年率2~3%の成長ペースへ

10月29日、米商務省が発表した2020年7-9月期の実質GDP(速報)は、前期比年率+33.1%でした。「コロナ前」の2019年10-12月期対比で、経済規模は3.5%下回るものの、経済活動再開を受け、顕著なリバウンドを示しました。

4-6月期の大幅な景気後退が個人消費中心であったため、当然ながら7-9月は個人消費中心のリバウンドでした。内容は明暗が分かれました。2019年10-12月期対比で、全体では-3.3%でしたが、財が+6.7%に対してサービスが-7.7%でした。ソーシャル・ディスタンス維持から、業容が制限されるサービス業が割を食った形です。設備投資は-4.9%と個人消費ほどリバウンドしませんでした。厳しい業績が影響し、企業が新規投資を慎重化させたと見られます。純輸出(輸出-輸入)は大幅なマイナス寄与となりました。景気回復が世界で先んじたことから輸入増加が目立ち、財・サービス収支が過去最大の赤字となりました。

米国でも、ここに来て新型コロナの新規感染が拡大しており、景気先行き不透明感が台頭しています。しかし、経済活動の制限を再開しない限り、10-12月期以降は年率+2~3%の成長ペースに落ち着き、2021年後半にも「コロナ前」を回復すると予想されます。

新型コロナ感染再拡大への対応次第

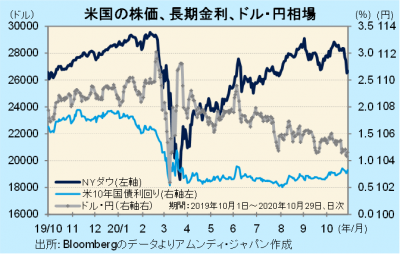

米国市場は、新型コロナの感染状況をめぐって、リスク回避指向を強めているため、目先はリスク資産の上値が重いと予想されます。

株価は、元々割高水準にあることから悪材料に反応しやすい面があったため短期的には急落のリスクがあります。しかし、経済活動が制限されない限り、年末に向けて企業業績の回復が進むため、次第に動きが落ち着くと考えられます。為替相場は、全体的には目先ドル高傾向と見られますが、円が逃避先としてドル以上に強い可能性があります。しかしこちらも、経済活動が再度制限されない限り、円高リスクは限定的と考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会