ユーロ圏の9月物価・8月雇用~当面のユーロ相場展望

2020/10/05

<投資信託>

- 9月HICP総合は前年同月比-0.3%でした。景気後退、付加価値税率下げでマイナスが続きます。

- 8月失業率は8.1%でした。景気後退を映し失業者の増加が続きます。年内は厳しい環境と予想されます。

- 市場のリスク許容度は改善していますが、新型コロナの感染状況、政治リスクが当面の懸念材料です。

景気後退の影響が当面続く

EU統計局(Eurostat)が発表した9月のユーロ圏HICP(統合消費者物価指数)は、総合が前年同月比-0.3%でした。コロナ禍による景気後退に加え、ドイツなど一部の国による景気対策としての付加価値税率引き下げがインフレ率を抑えた(0.7%程度)と見られます。また、コアは同+0.2%とユーロ発足後の最低を更新しました。幅広い品目で横ばいに近い動きとなっています。

8月の失業率は8.1%でした。5~7月が上方修正され、7月から8%台となっています。2018年10月以来の8%台です。失業者数は前月比+25.1万人と5ヵ月連続増加し、累積では136.9万人となりました。6月をピークに失業者の増加ペースは和らいできましたが、当面は厳しい雇用環境が続くと見込まれます。これが内需の回復ペースを抑え、低インフレを長引かせると考えられます。

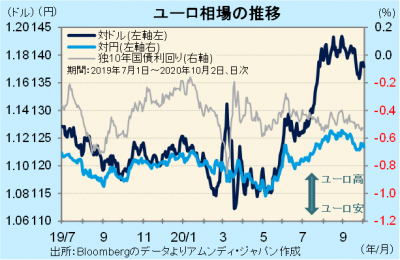

政治リスクに敏感

9月は、ユーロ相場は下落し、長期金利は緩やかに低下しました。景気回復期待を背景に、市場のリスク許容度は基本的に改善傾向にあるものの、新型コロナウイルスの感染再拡大に加え、復興基金の円滑な施行に不透明感が出てきたこと、英国のEU(欧州連合)離脱後の通商協定交渉をめぐる対立など、政治リスクが台頭してきたことが影響したと見られます。

夏場は、コロナ後の世界的な景気回復への期待が、緊急時に大量供給されたドルに対する余剰感となり、ドル安ユーロ高の展開でしたが、ドル資金の回収が進み、景気回復期待=ドル安という単純な展開ではなくなってきました。特に欧州では、政治リスクの今後の景気に与える影響が大きいと見られ、当面の懸念材料になると考えます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会