米国経済・金融動向~2020年1-3月期GDPとFOMC

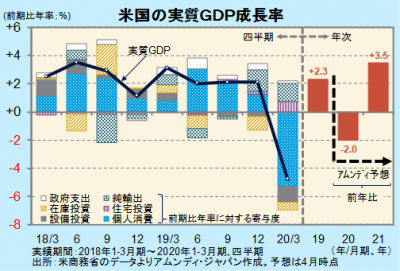

- 実質GDPは前期比年率-4.8%でした。個人消費が大幅に減少したほか、貿易の停滞も顕著でした。

- FOMCでは強力な金融緩和を推し進める姿勢が示されました。資産購入も積極的に行われています。

- 規模かつ機動的な金融、財政政策で市場の安心感が高まっており、株式市場の堅調さが目立ちます。

年後半に景気下げ止まりから持ち直しへ

4月29日、米商務省が発表した2020年1-3月期の実質GDP(速報)は、前期比年率-4.8%でした。コロナ禍で個人消費の減少が著しく、同-7.8%でした。うち、耐久財の同-16.1%、サービスの同-10.2%に対し、非耐久財は同+6.9%と、生活必需品に消費が集中しました。貿易の減少も著しく、輸出が同-8.7%、輸入が同-15.3%でした。政府支出は同+0.7%と小幅増ですが、早晩、増加が鮮明化すると見込まれます。

①は、現状の約7.4兆円から約20兆円へ増額しました。②は、日銀から貸出を受ける際に金融機関が日銀に差し入れる担保の対象を、民間企業債務から家計も含む民間債務全体に拡充しました。対象担保は約8兆円から約23兆円に拡大します。③は、保有残高の年間増加額のメド(80兆円)を削除しました。事実上、購入の上限を撤廃した形になります。

2020年は、年前半の景気後退は避けられない情勢で、年間もマイナス成長になると予想されます。年後半は、徐々に経済活動が再開されるにしたがって景気が持ち直しに転じ、大規模な財政出動や積極的な金融緩和政策の効果が表面化し、2021年は高い成長が予想されます。

市場は経済活動再開を視野に入れた展開へ

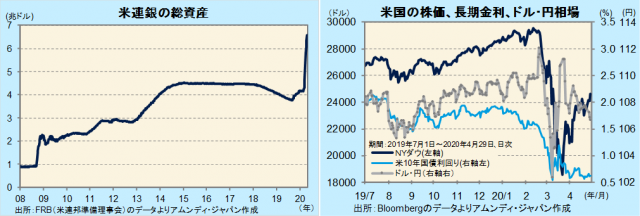

市場は、足元の景気後退を見極める流れがある一方で、今後の景気回復を見据えた動きも見られます。28-29日に開かれたFOMC(米連邦公開市場委員会)では、これまでに発表した強力な金融緩和を続ける姿勢を示しました。米連邦準備銀行(連銀)の総資産は、最初の緊急利下げ(3月3日)直前に対して約2.4兆ドルの急増となっており、市場の安心感を高めています。

金融当局が金融緩和の継続を強調していることから、長短金利は当分、低位を維持すると見込まれます。一方、ドル・円相場は、緊急時の基軸通貨としてのドル需要は依然根強いものの、経済の正常化が視野に入ってくるにつれて次第に弱まり、それを理由にしたドル高の余地は狭まっていくと見込まれます。ここからは、日米の金融、財政政策の相対比較が影響すると考えられます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会