豪州経済動向(2019年7-9月期GDP)~為替相場の展望

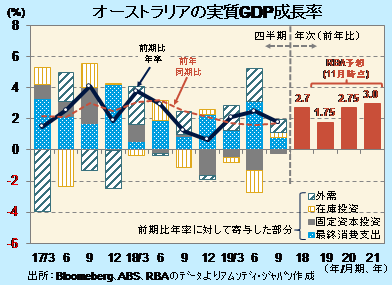

- 実質GDPは前期比年率+1.8%と減速しました。消費が減速した一方、在庫投資が下支えしました。

- RBAは2019年の成長率を下方修正しましたが、景気押し上げ要因が多く、その後は据え置いています。

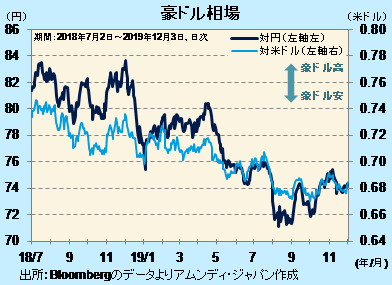

- 豪ドルは弱い景況感から低位で推移していますが、景気回復期待から反発余地が出てくると考えます。

国内的な景気押し上げ要因は多い

本日、オーストラリア(豪州)統計局が発表した2019年7-9月期の実質GDPは、前期比年率+1.8%でした。4-6月期の同+2.5%(同+1.9%から上方修正)から減速しました。前年同期比は+1.7%と4-6月期の同+1.6%から小幅上昇しました。景況感が弱い中、景気は総じて底堅さを残しています。

前期比年率に対する寄与度は、最終消費が+0.8%と、4-6月期の+3.1%から大きく低下し、減速の主因となりました。雇用環境の足踏みが影響しているとみられます。一方、在庫投資が+0.4%と、同じく-1.5%から上昇しました。在庫削減が一服した形です。また、固定資本投資は-0.2%と、同じく-1.3%から上昇しました。民間建設投資に下げ止まりの兆候が見られるほか、公的投資が堅調でした。

中央銀行の豪州準備銀行(RBA)は、11月の金融政策報告書で、2019年の実質GDP成長率見通しを前回報告書(8月)の+2%から+1.75%に引き下げたものの、2020年(+2.75%)、2021年(+3%)は据え置きました。金融緩和の効果、減税政策、インフラ投資推進、住宅市況の改善、資源セクターの明るい見通しなどから、今後景気は回復していくという見方を変えていません。

景気回復期待の高まりを待つ段階

豪ドル相場は、米ドル高を背景に対円では持ち直していますが、対米ドルでは低位でもみ合っています。足元の景況感が弱く、景気先行き不安を払拭しきれないことも背景にあるとみられます。

豪州経済は、国内的な景気押し上げ要因に加え、世界的な金融緩和の推進によって海外の景気の先行き不安が和らいでいる恩恵も受けつつあります。金融緩和の効果は、年明け後にも出てくると見込まれ、その他の景気押し上げ要因がさらに鮮明化してくると、景気回復期待から豪ドルには反発余地が出てくると期待されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会