南アフリカ経済の現状(2019年4-6月期GDP)~金融政策、市場展望

2019/09/04

<投資信託>

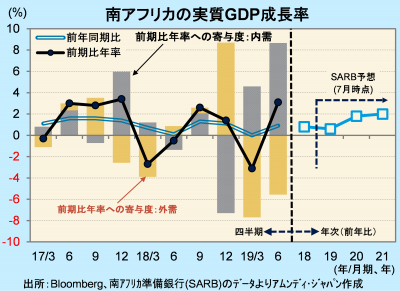

- 実質GDPは前期比年率+3.1%と一転大幅なプラスとなりました。設備投資が持ち直しました。

- SARBは金融緩和を実施しており、2019年後半以降は緩やかな景気回復が続くと予想されます。

- 追加利下げがあれば、当面の金利低下よりも物価安定や景気回復期待がランドに追い風と考えます。

大きく反発

3日、南アフリカ(南ア)統計局が発表した2019年4-6月期の実質GDPは前期比年率+3.1%でした。同-3.1%となった1-3月期から一転、大幅なプラス成長となりました。前年同期比は+0.9%でした。景気失速を免れましたが、依然として低成長です。

実質GDP成長率(前期比年率)に対する寄与度は、個人消費が+1.7%と1-3月期からプラス転換し、固定資本投資は設備投資の回復がけん引して+1.1%と、6期ぶりにプラスに転換しました。SARB(南アフリカ準備銀行)が7月に発表した金融政策報告書では、2019年の実質GDP成長率は+0.6%と、低成長が予想されています。ただし、7月18日に利下げ(6.75%➝6.5%)を実施したことを織り込んでいないので、次回発表(10月頃)で修正される可能性があります。

安定したインフレの持続がランド上昇のカギ

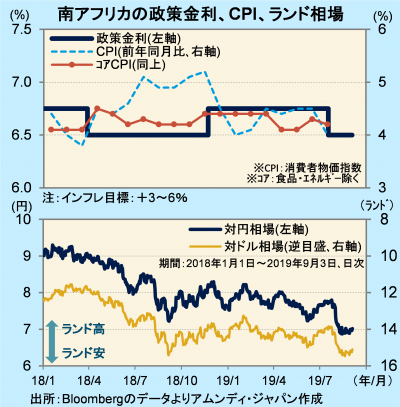

南アフリカランド(以下、ランド)相場は、年初以来比較的底堅く推移してきました。ところが、米中貿易摩擦の再燃で市場のリスク回避指向が強まり、新興国通貨全般が売られる中で8月初旬に急落、その後はもみ合っています。GDP発表は市場に好感され、ランド高となりました。

SARBは、安定したインフレが維持されていれば追加利下げもあり得るという姿勢です。利下げはランド安要因でもありますが、今般の局面では、景気重視の政策スタンスを採れる物価環境にあるということと、景気の先行きに対する期待の高まりがあいまってランド高に作用しやすいと考えます。一方、南アフリカには深刻な構造問題(インフラ不足、格差等)があり、潜在的なランド安要因となっています。現在、ラマポーザ政権が構造改革に取り組んでおり、前途は厳しいものの、今後徐々に進捗していくことが期待されます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会