メキシコの金融政策(2019年8月)~ペソ相場の行方は?

- 政策金利が8%に引き下げられました。米利下げの影響が大きく、国内景気低迷も後押ししました。

- 国内政治に対する警戒を続ける一方、米利下げに対しては追随する可能性が高いと思われます。

- ペソ相場は米国の政治姿勢に振らされるも、利下げで景気回復の芽が出てくれば持ち直すと考えます。

米国追随の要素濃い

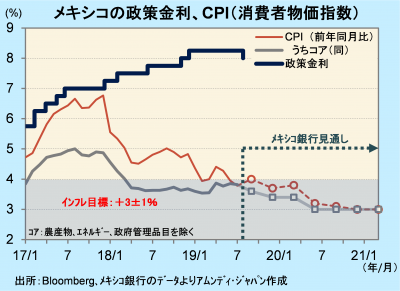

メキシコ銀行(以下、中銀)は、8月15日の定例理事会で、政策金利の翌日物金利を8.25%から8%へ引き下げることを決定しました。今回は理事の一人が据え置きを主張したため、全会一致ではありませんでした。市場参加者は、半数程度が据え置きを予想していました。

声明文では、インフレ率が中銀のインフレ目標圏内で推移していること、国内景気の低迷を利下げの理由に挙げています。7月CPIは前年同月比+3.78%と年初来最低です。実質GDPは、直近3四半期はほぼ横ばいとなっており、インフレ率は目標の中心(+3%)に向け鈍化方向にあります。一方、中銀は以前から米国の金融政策を最大の関心事にしており、米国の利下げに追随した要素が濃いと思われます。中銀は、米金融政策に追随する一方、ロペス・オブラドール政権のポピュリズム(大衆迎合主義)的な政策スタンスに対し、依然としてインフレリスクを警戒しており、景気低迷に配慮しつつも慎重な緩和姿勢を採ると思われます。

緩やかな利下げが景気下支えへ

ペソ相場は、8月初めにトランプ米大統領が対中輸入への関税強化を表明したことをきっかけに一段安となり、対円ではドル安・円高が加わり、さらに下落しました。しかし、今回の利下げについては、意外性はあったものの反応は限定的でした。米国の政治状況に左右されています。

世界的に景気先行き懸念が強まり、リスク回避先通貨として円が全般的に高くなりやすい環境下で、ペソの対円相場は当面頭を抑えられる展開を余儀なくされると思われます。しかし、追加利下げ期待を背景に金利低下を見越した投資資金の流入が期待され、ペソ相場を下支えすると見込まれます。また、メキシコはインフレ率と比較して金利水準が高い分、利下げ余地が大きいのと同時に利下げの効果もその分大きく、年末から年明け後にかけてそれが顕在化してくれば、さらにペソにとって追い風になると期待されます。

アムンディ・マーケットレポートはこちらhttp://www.amundi.co.jp/report/list.html

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会