ECB理事会について~今後の金融政策とユーロ相場の展望

2019/06/07

<投資信託>

- 政治リスク増大を意識し、現行の政策金利の最短据え置き期間を2020年前半まで先延ばししました。

- 2019~2021年の景気・物価見通しは、全体的に潜在成長率並みで低インフレが長期間するとされました。

- 政治リスク後退と緩和的な金融政策スタンスから、年後半の景気とユーロの持ち直しを予想しています。

緩和状態がさらに長期化

ECB(欧州中央銀行)は6日、定例理事会を開きました。政策金利は据え置きでした。また、現行の政策金利を、これまでは「(少なくとも)年内まで」維持としていたものを「2020年前半まで」と先延ばししました。また、9月導入予定のTKTROⅢの利率は政策金利+0.1%としました。

現行の政策金利を維持する期間を先延ばししたのは、政治リスクの増大を意識したためです。米国が対中輸入に対する関税を強化したことに加え、EU(欧州連合)に対しても輸入自動車に対する関税強化をほのめかしたため、世界的に貿易の委縮が長引き、結果として景気回復のペースを鈍らせることを警戒しました。

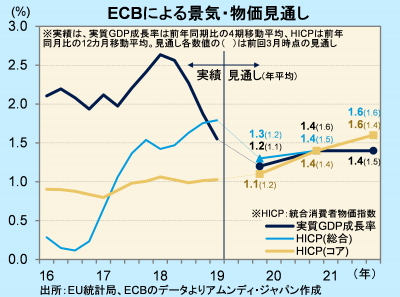

同日発表された2019~2021年の景気・物価見通しは、手前が若干上方修正気味の一方、先は下方修正が目立ち、全体的に潜在成長率並みの実質GDP成長率と、低インフレの長期化が示されました。インフレ目標(+2%弱)の達成は2022年以降となり、利上げはさらに遠のいた形です。

年後半に政治リスク後退の見方は維持

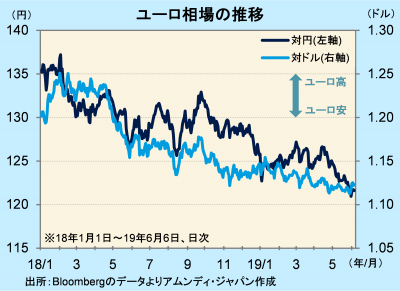

米国で利下げ期待が強まったことから、足元のユーロ相場はやや底堅くなっています。前月末には1ユーロ1.11ドル台前半だったものが、1.12ドル台前半まで小幅上昇しています。

景気減速と政治リスクを背景に、現状の金融緩和を後退させるようすは見られず、基本的にユーロは頭を抑えられやすい展開です。特に、英国がEU(欧州連合)離脱問題を解決できず、ユーロ圏への影響が不透明なままで宙ぶらりんになっていることはユーロにとってマイナスです。政治的な不透明さが欧州全体への投資の流れを鈍らせることにつながりかねないためです。アムンディでは、依然として政治リスク後退と緩和的な金融政策スタンスから、年後半の景気は持ち直すと予想しており、ユーロも見直されると見込んでいます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会