2月の米国雇用統計~景気の行方と金融政策への影響は?

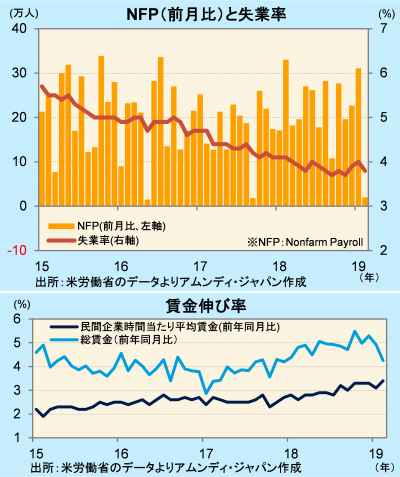

- 2月NFPは前月比+2万人にとどまった一方、失業率は3.8%に低下。潮目の変化はまだ見られません。

- 賃金は前年同月比+3.4%と堅調で、ひとまず個人消費やインフレ率を押し上げる要因と考えられます。

- 年前半は雇用増大が続くものの、増勢鈍化続くと金融緩和をより鮮明にする圧力が高まると考えます。

良好な環境はひとまず継続

米労働省が発表した2月の雇用統計(速報)では、非農業部門雇用者数(NFP)は前月比+2万人にとどまりました。公共事業関連、レジャー関連の雇用鈍化が目立ちました。悪天候の影響と見られます。一方、雇用の先行指標である人材派遣業は前月比+0.6万人と底堅い状況です。失業率は前月比-0.2ポイントの3.8%でした。就業者数が同+25.5万人、失業者数が同-30.0万人と、求職活動を始めた人々がしっかり職を得ています。

民間企業時間当たり平均賃金(以下、賃金)は前年同月比+3.4%と、今景気拡大局面(09年6月~)の最高を更新しました。ひとまず、個人消費やインフレ率の押し上げ要因と考えられます。ただし、雇用の増勢が鈍化してくると、総賃金(賃金×雇用者数)の伸びが鈍化します。今回は同+4.3%と、ひと頃より低下しています。今後の雇用の増勢次第では賃金の伸びを相殺してしまうので要確認でしょう。

過去の景気後退期入り前の状態と比較すると・・・

次ページの図は、80年以降の景気循環と失業率、NFPの動きを見たものです。これによると、失業率は、景気後退期入りの1~2年前から横ばい状態となり、景気後退期入りとほぼ同時に大きく上昇する傾向があります。一方、NFPは、景気後退期入りの半年~1年前辺りから増勢鈍化が鮮明化し、景気後退期入りとほぼ同時に減少に転じる傾向があります。

したがって、今回のようなNFPのごく小さい増加幅が何ヵ月も続いたり、隔月くらいで何度も現れるようならば要注意、失業率は低下傾向がストップした段階で要注意ということになります。現在の状況は、NFPはまだ単月の動きなので明確な判断には時期尚早です。一方、失業率は今景気拡大期で初めて3%台になってから10ヵ月が経過しており、要注意の範囲と思われます。

総合すると、要注意と判断するには、現時点では時期尚早とするのが適当と考えます。金融政策も判断が難しいところでしょう。緩和姿勢を鮮明にする必要性はまだ低いものの、少なくともこれ以上、引き締めを継続することは難しくなり、状況次第では緩和圧力が高まると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会