(4477)BASE 株式会社 積極的な先行投資の結果に期待

鶴岡 裕太 CEO |

BASE株式会社(4477) |

|

企業情報

| 市場 | 東証マザーズ |

| 業種 | 情報・通信 |

| 代表者 | 鶴岡 裕太 |

| 所在地 | 東京都港区六本木三丁目2番1号 住友不動産六本木グランドタワー 37F |

| 決算月 | 12月 |

| HP | https://binc.jp/ |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

368円 |

111,500,749株 |

41,032百万円 |

6.0% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.00 |

– |

– |

– |

135.48円 |

2.7倍 |

*株価は2/21終値。各数値は21年12月期決算短信より。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2018年12月 |

2,352 |

-791 |

-798 |

-854 |

-118.45 |

0.00 |

|

2019年12月 |

3,849 |

-441 |

-455 |

-459 |

-38.73 |

0.00 |

|

2020年12月 |

8,288 |

803 |

747 |

584 |

28.18 |

0.00 |

|

2021年12月 |

9,931 |

-977 |

-960 |

-1,194 |

-10.80 |

0.00 |

|

2022年12月(予) |

– |

– |

– |

– |

– |

0.00 |

*単位:百万円、円。当期純利益は親会社株主に帰属する当期純利益。22年12月期の業績予想は、大きな業績変動が見込まれることに加え、新型コロナウイルス感染症感染拡大の影響が依然不透明であることから適正かつ合理的な数値の算定が困難であるため、開示を見合わせている。

BASE(株)の2021年12月期決算概要などについてご報告致します。

目次

今回のポイント

1.会社概要

2.2021年12月期決算概要

3.2022年12月期業績予想

4.10年後に目指す姿

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 21年12期の売上高は前期比19.8%増の99億31百万円。BASE事業及びPAY事業の両事業とも増収。営業利益は前期8億3百万円の利益から9億77百万円の損失に転じた。増収により売上総利益も増加したが、BASE事業の持続的な成長を目的としたプロモーションや人材採用への先行投資により、販管費が大きく増加した。売上・利益ともに業績予想の範囲内での着地となった。第4四半期の売上高は、BASE事業及びPAY事業のGMV増加により過去最高を記録。GMVも過去最高額を更新した。

- 22年12期については、適正かつ合理的な数値の算定が困難であるため、業績予想の開示を見合わせている。今後、合理的な算定が可能と判断した場合には、速やかに開示する。事業拡大に向けた新料金プランの導入状況及び戦略的な投資の時期や金額の規模により、大きな業績変動が見込まれることに加え、新型コロナウイルス感染症感染拡大の影響が依然不透明であることが予想非開示の理由である。

- 「One Decade, One Value」というテーマを掲げ、10年後に目指す姿を「グループ全体の事業間シナジーを最大化し、決済を通じてあらゆるショップ・加盟店・購入者をエンパワーメントするプラットフォーム」としている。BASE事業では、経営戦略を「全ての個人やスモールチームをサポートできるプラットフォームを目指す」とし、リスクなくネットショップを運営したいと考える従来のターゲットだけでなく、リスクを取ってネットショップを成長させたい個人やスモールチーム を新たな注力ターゲットとする。 21年11月に統合・刷新した購入者向けのショッピングサービス「Pay ID」では、「BASE」「PAY.JP」「Pay ID」の既存アセットを活用し、BNPL機能の提供を目指す。

- 21年12月期は営業損失となったが、成長のための投資を確実に実行した結果であり、 業績予想の範囲内での着地となった。また、GMV、ショップ数など主要KPIもほぼ想定通りの伸長である。今期の業績予想は非開示で、積極的な先行投資により2024 年12月までは損失が続く見込みだが、四半期ごとのKPI、トップラインを注視していきたい。また、新たに参入を計画しているBNPL機能のリリース時期にも注目したい。

1.会社概要

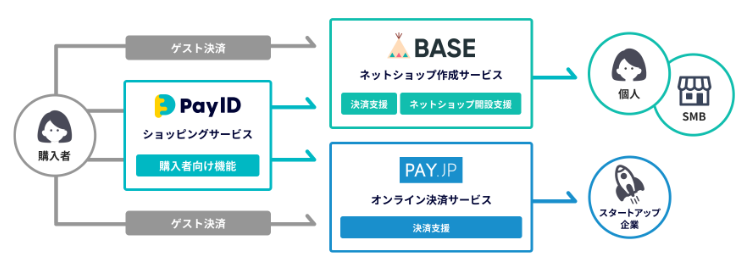

ミッションとして「Payment to the People, Power to the People.」を掲げ、個人や向けのネットショップ作成サービス「BASE」、スタートアップ等の事業者向けオンライン決済サービス「PAY. JP」、購入者向けサービス「Pay ID」の提供を行っている。

事業セグメントは、BASE事業、PAY事業、その他事業の3つ。

尚、ミッションである「Payment to the People, Power to the People.」には、ペイメントを人々に提供し、その結果、人々が強くなり、自由に生きて行けるような世の中を作りたい、という思いが込められている。

【行動指針】

Be Hopeful

楽観的でいること。期待した未来は実現すると信じて、勇気ある選択をしよう。

Move Fast

速く動くこと。多くの挑戦から多くを学ぶために、まずはやってみよう。

Speak Openly

率直に話すこと。より良い結論を得るために、その場で意思を伝えよう。

1-1 事業内容

報告セグメントは「BASE事業」「PAY事業」「その他事業」の3セグメント

BASE事業

専門知識がなくても簡単にデザイン性の高いネットショップを無料で作ることができるネットショップ作成サービスと、開設された店舗の商品を購入できるショッピングアプリ等を提供するEコマースプラットフォーム「BASE」を展開している。初期費用・月額費用無料で豊富なテンプレートや決済システム(「BASEかんたん決済」)を使うことができ、手軽にネットショップを開設することができる(このため、「BASE」にあるショップは全て、店舗デザインが異なる)。決済は「BASEかんたん決済」の利用が義務付けられており、決済手数料がBASE事業の主な収益となる。

多様な拡張機能も「BASE」の特徴である。BASEは、初めてネットショップを開設するユーザーをターゲットとしているが、拡張機能を使うことで事業規模が大きくなっても使い続けることができる。例えば、最初の管理画面はシンプルだが、「BASE Apps」という拡張機能の中から、ショップの成長に合わせて機能を追加できるため、事業規模が拡大しても「BASE」を快適に使うことができる。

ユーザーに提供できる付加価値が高いことが、テイクレート(ECサイト上での流通総額のうちBASE の取り分の割合)の高さおよび流通総額(GMV)の増大に結び付いている。

その他にも、購入者向けのショッピングサービス「Pay ID」を提供している。オンラインでの購入をクイックに行える ID決済機能と、ネットショップと購入者の持続的なリレーション構築をサポートするモバイルアプリによって、決済からアフターショッピングまで包括的に購入者のショッピング体験を向上させる。2021年11月にショッピングアプリ「BASE」とID決済サービス「PAY ID」を統合・刷新し、それぞれの利用特性やアセットを活かして、新たな購入者向けのショッピングサービスとして提供を開始した。

ID登録者数は、21年12月末で770万人、22年2月に800万人を突破した。

PAY事業

Webサービスやネットショップにクレジットカード決済を簡単に導入できるオンライン決済サービス「PAY.JP」を提供している。「PAY.JP」はシステム(ペイメント)を提供し、「BASE」と同じく決済手数料を受け取っているが、エンジニアが在籍し自社サイトの構築等を自社で可能な企業に決済だけを提供するサービスである。提供しているAPIを使うことで簡単に自社サイトに決済機能を導入できる。

その他事業

「BASE」を利用するネットショップ運営者に対して事業資金を提供するサービス「YELLBANK」等を提供している。「YELL BANK」は、「BASE」のショップオーナーが、リスクが無く即時に資金調達できる金融サービスである。ショップの将来の売上金額を予測して「YELL BANK」がショップオーナーから将来の売掛債権を買い取る。買い取った金額は即時にショップオーナーに支払われるため、ショップオーナーは将来の売上を利用して資金を調達できる。

(同社資料より)

1-2 決済の仕組み

決済代行会社から同社グループへの入金は、同社グループからBASEショップ及びPAY.JP加盟店への支払前もしくは同時に行われるケースが大半。基本的に加盟店への支払いよりも決済会社からの入金の方が早いため、急激にGMVが増えた場合でも資金的な問題が発生することはない。

BASE事業

購入者がBASEショップで商品を注文すると、決済代行会社を通じて同社に入金される。同社は手数料を控除し、決済代金をBASEショップへ支払う。決済代行会社から同社への入金サイクルは、決済方法によって異なるが、概ね購入者が注文後、即日から1ヶ月程度。一方、同社からショップへの支払いは、通常、ショップが商品発送後、10営業日以降の任意のタイミングで、ショップの支払依頼に基づき行われる。

PAY事業

購入者がPAY.JP加盟店で商品・サービスを注文・決済すると、決済代行会社を通じて同社に入金される。同社は手数料を控除し、決済代金をPAY.JP加盟店に支払う。決済代行会社から同社への入金は、決済後、半月程度。一方、同社から加盟店への支払いは、加盟店の導入プランにより異なるが、決済後、半月もしくは1ヶ月のタイミングで行われる。

1-3 BASEの特徴

BASEの特徴として、「初期費用・月額費用が無料」、「BASEかんたん決済」、「デザイン性」、及び「BASE Apps」を挙げることができ、この他、リアル店舗出店スペース及び出品型ポップアップスペースとして、「BASE」の出店ショップに対し、百貨店等、リアルの場で商品を販売する機会も提供している。

初期費用・月額費用が無料

ネットショップの初期導入費用及び月額運営費用を無料としており、ネットショップの作成から運営まで無料でできるため手軽にネットショップを始めることができる。22年4月からは、月額有料でランニングコストをより軽減できる新プランも提供開始予定。

BASEかんたん決済

同社独自の決済システムであり、クレジットカード決済、コンビニ決済・Pay easy決済、銀行振込、後払い決済、キャリア決済、PayPal、Amazon Payの7つの決済方法を、最短で翌営業日に「BASE」により開設したネットショップに導入できる。一般にネットショップを始める際には、ネットショップの開設の他に決済機能の導入も併せて行う必要あり、ショップオーナーは、決済会社との契約や銀行口座の用意等、ネットショップの運営開始までの間に煩雑な手続きを行わなければならない。「BASE」を用いてネットショップを開設したショップオーナーは、煩雑な手続きを行うことなく、「BASEかんたん決済」の利用申請を行うだけで決済機能を導入することができる。決済方法にかかわらず、取引金額に対して3.6%+40円、及びサービス利用料として取引金額の3.0%。新プランでは決済手数料は取引金額に対して2.9%、及びサービス利用料として月額5,980円。「BASEかんたん決済」は取引の安全性を確保するため、同社が仲介するエスクロー決済となっている。

誰でもかんたんに使える機能

「BASE」では、はじめての方でもかんたんに使えるシンプルな標準機能に加え、多様なニーズに合わせてショップをかんたんに拡充できる拡張機能「BASE Apps」等を提供している。

ネットショップ運営に必要な基本機能は、標準機能としてすべてのショップに対して提供しており、はじめてネットショップを作成する方でもかんたんに操作することができる。また、「BASE Apps」は「BASE」をより便利に利用するための拡張機能であり、目的や必要に応じてネットショップの機能をかんたんに拡充できるシステム。「BASE Apps」を利用することによって、様々な販売法や幅広い売上規模のニーズに対応することができる。

「BASE Apps」では、2021年12月末現在、84種類の拡張機能を用意しており、主な拡張機能は以下のとおり。

|

機能名称 |

内容 |

区分 |

| BASEロゴ非表示 | BASEのロゴを非表示にすることが可能。 |

有料 |

| HTML編集 | BASEが用意している11種類のテンプレートに縛られず、HTML・CSS・JavaScript等を編集し、オリジナルのネットショップをデザインすることが可能。 |

無料 |

| 独自ドメイン | ショップのURLをオリジナルのURLに変更することが可能。 |

無料 |

| Instagram販売 | BASEの商品とInstagramを連携することで、Instagramの投稿に商品をタグ付けして、BASEの商品販売ページに直接リンクさせることが可能。 |

無料 |

| 定期便 | 指定した販売サイクルと継続回数で商品を定期販売することが可能。 |

無料 |

| 予約販売 | 入庫前の商品を先行販売し、予約注文を受けることが可能。 |

無料 |

| かんたん発送 | 伝票作成不要で簡単に商品発送が可能。(ヤマト運輸との連携) |

無料 |

ショッピングサービス「Pay ID」

「Pay ID」は「BASE」で開設されたすべてのショップで使える購入者向けのショッピングサービスである。オンラインでの購入をクイックに行えるID決済機能と、ショップと購入者の持続的なリレーション構築をサポートするモバイルアプリによって、決済からアフターショッピングまで包括的にショッピング体験を向上する。新たな決済体験の提供や購入者との関係性のサポートにより、ショップと新規顧客及びリピーター増加に寄与する機能開発に注力している。

2.2021年12月期決算概要

【2-1 連結業績】

|

20/12期 |

構成比 |

21/12期 |

構成比 |

前期比 |

予想 |

|

| 売上高 |

8,288 |

100.0% |

9,931 |

100.0% |

+19.8% |

9,750~10,536 |

| 売上総利益 |

4,992 |

60.2% |

5,623 |

56.6% |

+12.% |

5,614~6,118 |

| 販管費 |

4,189 |

50.5% |

6,601 |

66.5% |

+57.6% |

7,047 |

| 営業利益 |

803 |

9.7% |

-977 |

– |

– |

-1,433~-929 |

| 経常利益 |

747 |

9.0% |

-960 |

– |

– |

-1,433~-929 |

| 四半期純利益 |

584 |

7.1% |

-1,194 |

– |

– |

-1,437~-933 |

* 単位:百万円。

増収もプロモーションや人材採用への先行投資で損失計上、業績予想の範囲内で着地

売上高は前期比19.8%増の99億31百万円。両事業とも増収。

営業利益は前期8億3百万円の利益から9億77百万円の損失に転換。増収により売上総利益も増加したが、BASE事業の持続的な成長を目的としたプロモーションや人材採用への先行投資により、販管費が大きく増加した。

売上・利益ともに業績予想の範囲内での着地となった。

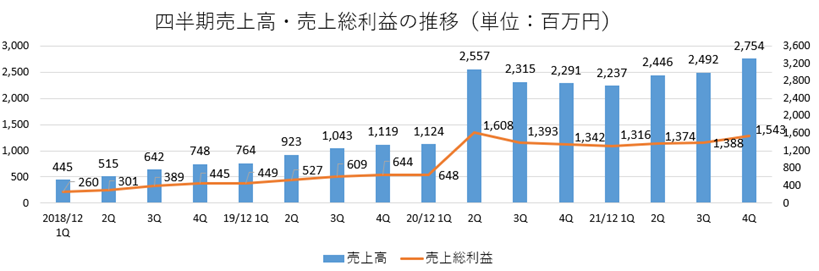

第4四半期の売上高は、BASE事業及びPAY事業のGMV増加により過去最高を記録。

GMVも過去最高額を更新した。

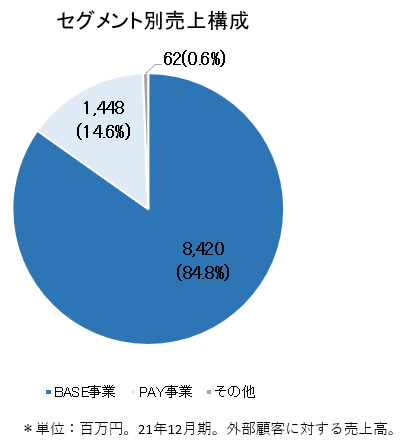

【2-2 セグメント別動向】

売上・利益

|

20/12期 |

構成比・利益率 |

21/12期 |

構成比・利益率 |

前期比 |

|

| BASE事業 |

7,321 |

88.3% |

8,420 |

84.8% |

+15.0% |

| PAY事業 |

939 |

11.3% |

1,448 |

14.6% |

+54.2% |

| その他 |

27 |

0.3% |

62 |

0.6% |

+126.6% |

| 連結売上高 |

8,288 |

100.0% |

9,931 |

100.0% |

+19.8% |

| BASE事業 |

1,112 |

15.2% |

-703 |

– |

– |

| PAY事業 |

-92 |

– |

-38 |

– |

– |

| その他 |

-45 |

– |

-52 |

– |

– |

| 調整額 |

-170 |

– |

-182 |

– |

– |

| 連結営業利益 |

803 |

72.2% |

-977 |

– |

– |

* 単位:百万円

◎BASE事業

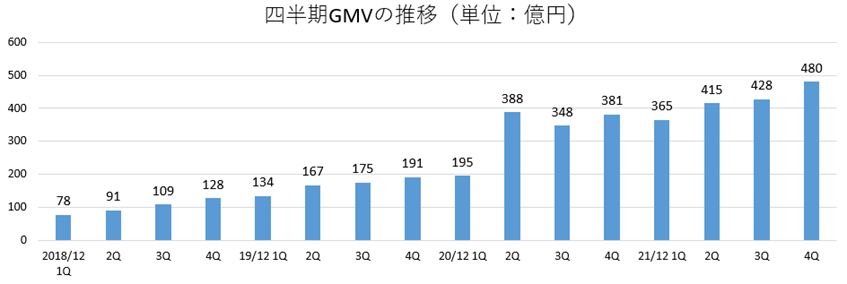

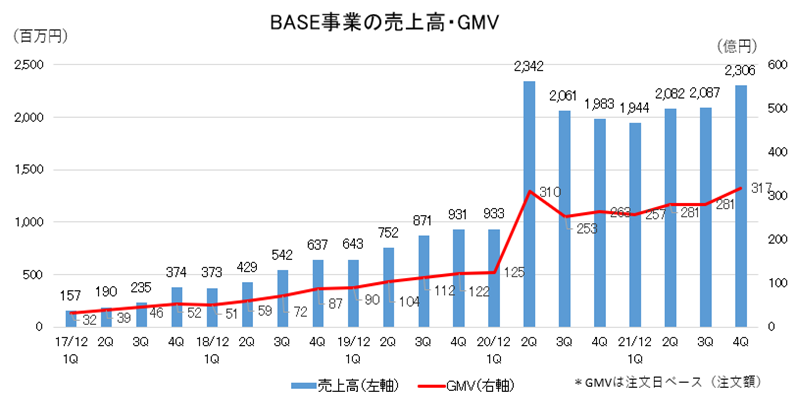

GMVは、COVID-19の影響で急増した前期比でも2ケタの増加。1,000億円を突破した。

月間売店数が前期末比11千ショップ増と想定を上回って増加。新規ショップの開設により2021年のGMVが積み上がったことに加え、COVID-19を機に成長したショップの継続利用により、2020年以前のGMVも引き続き高い水準で推移している。

GMVの増加により、前期比15.0%の増収、売上総利益は同11.2%増加。テイクレートは主に購入者負担手数料の減少により低下し、その結果、売上総利益率も低下した。購入者手数料の減少は、決済手段の構成比の変化及び決済単価の増加が要因。

持続的な成長を目的としたプロモーションへの先行投資、プロダクト開発強化のための積極的な採用活動による人件費増加などで営業利益は7億3百万円の損失に転じた。

GMV(注文)は業績予想下限を下回った。テイクレートは想定を下回ったが、GMV(決済)が業績予想の範囲内であったため、売上高も業績予想の範囲内で着地した。

(主要指標の実績)

|

20/12期 |

21/12期(実) |

21/12期(予) |

前期比 |

予想比 |

|

| GMV(注文) |

95,296 |

113,773 |

115,000~125,000 |

+19.4% |

-1.1% |

| GMV(決済) |

87,717 |

106,607 |

103,500~112,500 |

+21.5% |

+3.0% |

| 売上高 |

7,321 |

8,420 |

8,350~9,100 |

+15.0% |

+0.8% |

| テイクレート |

8.3% |

7.9% |

8.1% |

-0.4pt |

-0.2pt |

| 売上総利益 |

4,872 |

5,417 |

5,450~5,950 |

+11.2% |

-1.0% |

| GMV(決済)比 |

5.6% |

5.1% |

5.3% |

-0.5pt |

-0.2pt |

| 売上総利益率 |

66.6% |

64.3% |

65.3% |

-2.3pt |

-1.0pt |

* 単位:百万円。予想比は、実績の予想下限に対する比率。

(主要指標の推移)

|

17/12期 |

18/12期 |

19/12期 |

20/12期 |

21/12期 |

前期比 |

|

| GMV |

170 |

270 |

429 |

952 |

1,137 |

+19.4% |

| 売上総利益利率 |

60.8% |

68.7% |

67.4% |

66.6% |

64.3% |

-2.3pt |

| テイクレート |

6.5% |

8.3% |

8.4% |

8.3% |

7.9% |

-0.4pt |

*単位:億円。GMVは注文日ベースの注文額

(主要トピックス)

*サービス認知度向上と新規ショップ開設の促進を目的に、TVCMやWebマーケティング等を実施した。

*累計ショップ開設数は2022年1月に170万ショップを突破した。

*ショップの販促活動サポートを目的に、購入完了に至っていない商品がカートに残っていることを購入者にリマインドする「買い忘れ防止メール」の自動送信設定機能を実装した。

*未購入者へのメルマガ配信が可能になる「メールマガジン App」のアップデートを行った。

*ショップが訴求したい情報をショップページ上部で効果的にアピールできる「お知らせバナー App」の提供を開始した。

*購入者の購入体験を改善し、ショップの売上向上へと繋がる環境を提供することを目的に、ショッピングカートのリニューアルを実施した。

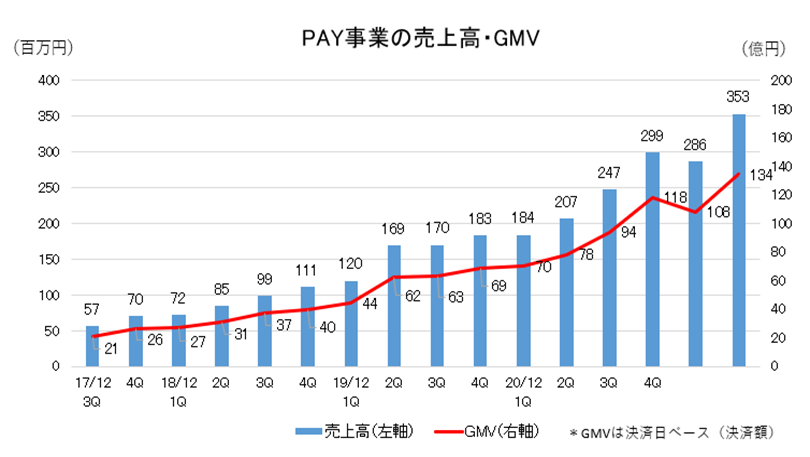

◎PAY事業

GMVは既存加盟店の継続的な成長に加え、新規加盟店の増加により大きく増加。500億円を突破した。

GMVの増加により、売上高は前期比54.2%の増収、売上総利益は同56.1%の増加。売上総利益率はほぼ同水準。

営業損失は縮小した。

各指標とも予想の上限を上回った。

(主要指標の実績)

|

20/12期 |

21/12期(実) |

21/12期(予) |

前期比 |

予想比 |

|

| GMV |

36,069 |

55,271 |

52,600~54,000 |

+53.2% |

+5.1% |

| 売上高 |

939 |

1,448 |

1,370~1,406 |

+54.2% |

+5.7% |

| テイクレート |

2.6% |

2.6% |

2.6% |

0.0 |

0.0 |

| 売上総利益 |

92 |

144 |

134~138 |

+56.1% |

+7.5% |

| GMV比 |

0.3% |

0.3% |

0.3% |

0.0 |

0.0% |

| 売上総利益率 |

9.8% |

9.9% |

9.8% |

+0.1 |

0.0 |

* 単位:百万円。予想比は、実績の予想下限に対する比率。

(主要指標の推移)

|

17/12期 |

18/12期 |

19/12期 |

20/12期 |

21/12期 |

前期比 |

|

| GMV |

70 |

136 |

239 |

360 |

552 |

+53.2% |

| 売上総利益率 |

5.6% |

9.1% |

10.5% |

9.8% |

9.9% |

+0.1pt |

*単位:億円。決済日ベースの決済額。

◎その他事業

増収、損失幅拡大。

2018年12月のサービス提供開始以降、利用総額、実行件数とも成長を続けている。

【2-3 財政状態及びキャッシュ・フロー(CF)】

◎財政状態

|

20年12月 |

21年12月 |

増減 |

|

20年12月 |

21年12月 |

増減 |

|

| 流動資産 |

27,693 |

31,433 |

+3,740 |

流動負債 |

12,224 |

16,823 |

+4,599 |

| 現預金 |

22,271 |

24,053 |

+1,782 |

営業未払金 |

8,989 |

12,745 |

+3,756 |

| 未収金 |

4,971 |

6,631 |

+1,660 |

営業預り金 |

2,589 |

3,707 |

+1,118 |

| 固定資産 |

811 |

558 |

-253 |

固定負債 |

63 |

61 |

-2 |

| 有形固定資産 |

120 |

101 |

-19 |

負債合計 |

12,287 |

16,885 |

+4,598 |

| 無形固定資産 |

3 |

3 |

0 |

純資産 |

16,217 |

15,105 |

-1,112 |

| 投資その他の資産 |

688 |

453 |

-235 |

利益剰余金 |

380 |

-813 |

-1,193 |

| 資産合計 |

28,505 |

31,991 |

+3,486 |

負債・純資産合計 |

28,505 |

31,991 |

+3,486 |

* 単位:百万円

現預金の増加などで総資産は前期末比34億86百万円増の319億91百万円。営業未払金の増加などで負債合計は同45億98百万円増加。損失計上で利益剰余金がマイナスとなり、純資産は同11億12百万円減少の151億5百万円。

自己資本比率は前期末より9.7ポイント低下し47.2%となった。

◎キャッシュ・フロー(CF)

|

20/12期 |

21/12期 |

増減 |

|

| 営業キャッシュ・フロー |

3,128 |

1,782 |

-1,346 |

| 投資キャッシュ・フロー |

-471 |

-21 |

+450 |

| フリー・キャッシュ・フロー |

2,657 |

1,761 |

-896 |

| 財務キャッシュ・フロー |

12,419 |

21 |

-12,398 |

| 現金及び現金同等物期末残高 |

22,271 |

24,053 |

1,782 |

* 単位:百万円

税金等調整前当期純損失計上により営業CF及びフリーCFのプラス幅は縮小。

前期にあった株式の発行による収入が無く、財務CFのプラス幅は縮小した。

キャッシュポジションは上昇した。

3.2022年12月期業績予想

【3-1 業績予想】

適正かつ合理的な数値の算定が困難であるため、業績予想の開示を見合わせている。今後、合理的な算定が可能と判断した場合には、速やかに開示する。

(理由)

ミッション達成に向け、主力のBASE事業では、ネットショップ作成サービス「BASE」を提供し、個人やスモールチームをエンパワーメントすることに注力してきたが、エンパワーメントの対象を拡大することを目的に、料金プランを変更する。

初期費用や月額費用は無料で、商品が売れたときにだけ手数料(販売代金の6.6%+40円)が発生する従来の料金プランに加えて、月額固定費用が発生する新料金プラン「グロースプラン」(月額5,980円+販売代金の2.9%)を22年4月から提供を開始する予定。

今後は、従来の料金プラン及び新料金プラン双方の利用ショップの最大化を図り、中長期的な事業成長と将来利益の最大化に繋げるため、戦略的な投資を機動的に判断し、実行する予定である。

新料金プランの導入状況及び戦略的な投資の時期や金額の規模により、大きな業績変動が見込まれることに加え、新型コロナウイルス感染症感染拡大の影響が依然不透明であることが予想非開示の理由である。

【3-2 今期の方針】

(1)全社

引き続きBASE事業に注力し、短期的な利益ではなく、中長期の利益成長を目的とした先行投資を継続する。

「BASE」の月額有料プランの提供及びBNPLへの参入(後述)等に伴う採用活動の強化やプロダクト開発及びスカウトチームの外注費により販管費が増加し、短期的には赤字幅が拡大する。

取締役会の構成を見直し、ガバナンスを強化するほか、ESG経営に向けた長期戦略を策定する。

(2)BASE事業

*上記の月額有料プランを2022年4月より提供を開始する予定。

*大規模ショップの獲得に向けて、スカウトチームを発足させる。

*マーケティングについては、より効率化することでコストを抑制する。

*競合優位性を持つ初心者向けの機能は更に強化し、大規模ショップ向け機能も拡充する。

*これらの施策により、人件費、外注費は増加の見通し。

(Pay ID)

*BNPLの開発に向けたプロダクト人員の採用を強化し、年内にプロトタイプ完成を目指す。

*SMS認証によるクイックな決済機能やポイント発行機能等、「BASE」のショップの新規顧客及びリピーター増加に注力する。

(3)PAY事業

(PAY.JP)

*既存の大規模加盟店のサポート体制を整備する。

*不正決済対策機能を提供し、加盟店の新規獲得及び継続利用を促進する。

*プラットフォーム運営事業者向けの「PAY.JP Platform」の本格ローンチを目指す。

*新たな決済手段の提供に向けた準備を開始する。

(4)その他事業

*BASE BANK株式会社をBASE株式会社に吸収合併した。(効力発生日2022年1月1日)

*中期的にBASE事業のテイクレート向上に寄与する機能開発に着手する。

【3-3 その他の取り組み】

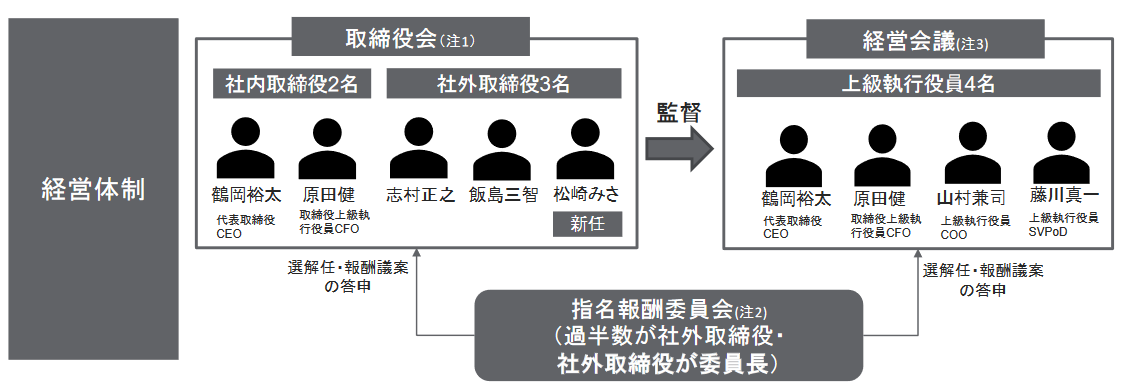

◎ガバナンスの強化

社外取締役を過半数(社内取締役2名・社外取締役3名)とすることで、上級執行役員4名で構成される経営会議に対する取締役会の監督機能を強化する。

また、指名報酬委員会の委員長を社外取締役にすることで、経営陣選解任や報酬決定プロセスの公正性・透明性を向上させる。

(同社資料より)

取締役、指名報酬委員会の委員及び委員長、上級執行役員は、2022年3月23日開催予定の第9期定時株主総会における承認及び、承認を前提として同日開催の取締役会で選任する予定である。

◎サステナブルな社会実現への取り組み

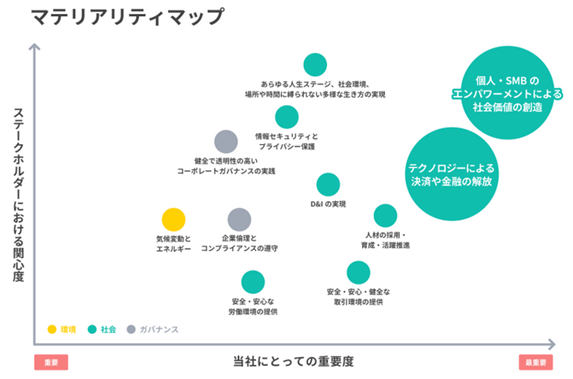

22年2月、サステナビリティ基本方針を策定し、重要課題(マテリアリティ)を特定した。

決済・金融へのアクセシビリティを高め、それにより個人・スモールチーム(SMB)をエンパワーメントすることですべての人が活躍できる社会の実現を目指す。

詳細は、今後同社ウェブサイトにて開示する予定である。

(同社資料より)

4.10年後に目指す姿

「One Decade, One Value」というテーマを掲げ、同社が10年後に目指す姿、施策は以下のとおりである。

(1)10年後に目指す姿

「グループ全体の事業間シナジーを最大化し、決済を通じてあらゆるショップ・加盟店・購入者をエンパワーメントするプラットフォーム」

(同社資料より)

(2)各事業の取り組み

①BASE事業

個人やスモールチームを対象に成長してきた同社だか、売上の大きな大規模ショップからも利用され、サポートできるショップ数が順調に増加しており、これからも成長を続ける個人やスモールチームが数多く存在するプラットフォームを目指す。

GMV及び売上総利益を中期的に最大化することを目的に、「全ての個人やスモールチームをサポートできるプラットフォームを目指す」を経営戦略としている。

◎施策

そのための施策は以下の通りである。

*月額有料プラン

前述のように、従来の月額無料プランに加え、月額有料プランを新たに提供する。これまでは手数料を理由に選ばれなかった個人やスモールチームに対するサポートも可能になる。

*プロダクト開発及びセールス&マーケティング

幅広い売上規模に応じたプロダクト開発及びセールス&マーケティングにより、全ての個人やスモールチームをサポートする。ロングテール市場における確固たる地位は維持し、競争力の源泉とする。

従来のターゲットであるリスクなくネットショップを運営したい個人やスモールチーム(小・中規模ショップ)に加え、リスクを取ってネットショップを成長させたい個人やスモールチーム(中・大規模ショップ)を新たな注力ターゲットとする。

上記の新料金プランにおいては、他社よりも圧倒的に安い料金プランの提供により、リスクをとってネットショップを運営する成長意欲の高い個人やスモールチームをサポートする。

プロダクトにおいては、「業務効率化、販促等の機能・サービス強化」に、セールス&マーケティングにおいては、効率化を重視し「スカウトチームによる獲得営業やWEB広告」に注力する。

◎主要指標

*テイクレート

ロングテール市場にもフォーカスし続けることによって、業界最安値の料金プランを提供するも、全体では他社に比べ最高水準のテイクレートを維持し、中長期的には、追加の従量課金型の機能等を提供し、テイクレートの増加を見込んでいる。

*GMV

2024年のGMVは3,000億円、21年比年平均成長率40%を目指している。

これまでのGMV成長を牽引してきた月間売店数の増加に加え、月額有料プランの提供等により1ショップあたり月間平均GMVも大きく増加させることにより、GMVの最大化を図る。

月額有料プランの提供等により月間売上が100万円を超える大規模ショップの月間売店数が増加し、大規模ショップのGMV構成比率上昇により、1ショップあたり月間平均GMVが増加すると考えている。

現在までに、安い手数料率(特別料率)を適用することにより、既に多くの大規模ショップに選ばれるプラットフォームになっている。特別料率適用ショップは、その他のショップよりも圧倒的に売上が大きいため、更に安い新料金プランの提供により、より多くの大規模ショップの獲得を見込んでいる。

*売上総利益

月額有料プランの提供により、売上総利益は短期的には減少するが、中期的には最大化すると見ている。

◎BNPLへの参入

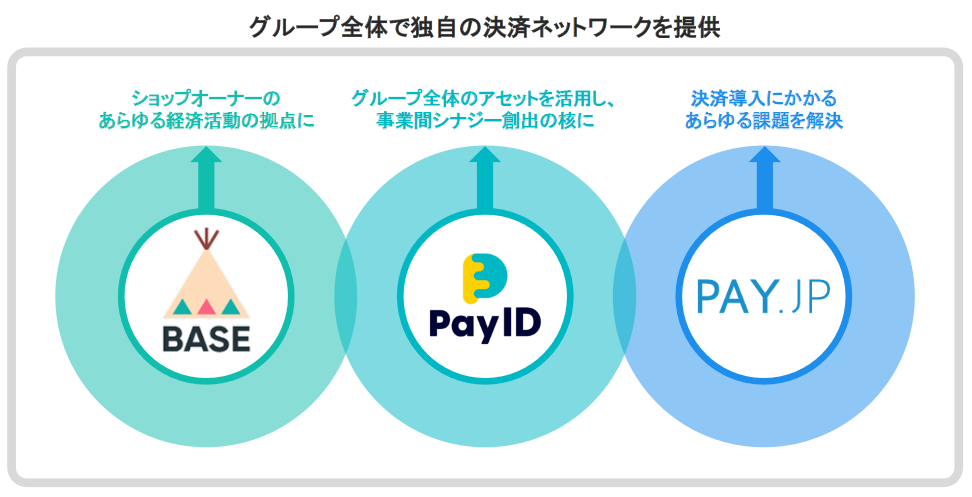

コーポレートミッション「Payment to the people, Power to the people」達成のため提供してきた「BASE」「PAY.JP」「Pay ID」の既存アセットを活用し、BNPL(※)機能の提供を目指す。

(BNPL:Buy Now Pay Later概要)

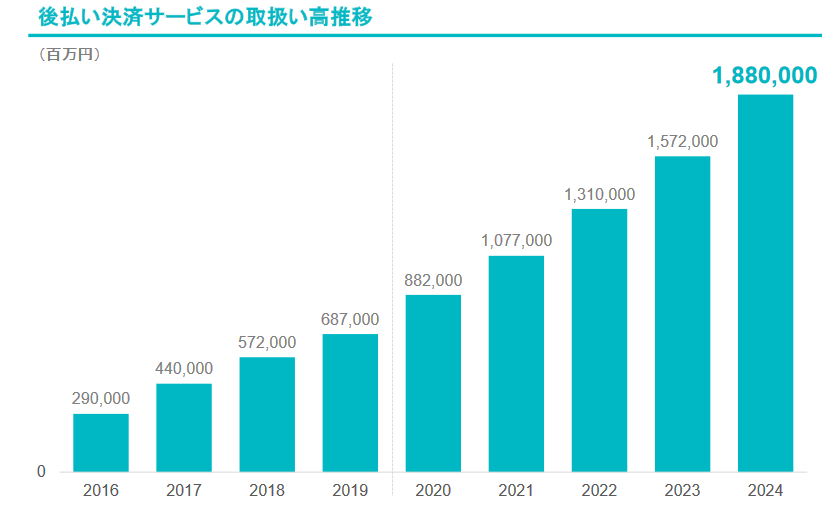

「今買って後で払う」という新しい後払い決済。主にEC(ネット通販)での決済で利用されている。2021年8月にはAmazonがアメリカの顧客に向けてBNPLを導入し、50ドル以上の購入でクレジットカードを使わなくても分割払いできるようになった。分割払いでも手数料がかからない、クレジットカードより利用しやすい、幅広い顧客を獲得できるといった、利用者・事業者双方におけるメリットから、クレジットカードに代わる新しい決済方法として利用が拡大している。

日本国内の取扱高は2024年には約1.8兆円まで拡大すると言われている。

(同社資料より)

(同社の優位性)

「BASEで開設された170万超のショップ(GMV1,000億円超)」「Pay IDアカウントを保有する770万人超のユーザー」「GMV500億円を超すPAY.JP加盟店」に導入・提供が可能であり、各事業の成長に伴い、BNPL提供に向けたサービス基盤は更に拡大していく。

(3)投資及び収益について

売上総利益の最大化を目的に、今後3年間で最大250億円規模の先行投資を実行する。

「BASE」の月額有料プランの提供及びBNPLへの参入等に伴うスカウトチーム及びプロダクト開発の体制強化により販管費が増加し、今期をピークに短期的には赤字幅が拡大するが、2025年12月期の黒字化を目指す。

4期連続の損失を見込んでいるが、2021年12月末時点で現預金約240億円及び純資産約151億円と、強固な財務基盤を保持している。

5.今後の注目点

21年12月期は営業損失となったが、成長のための投資を確実に実行した結果であり、想定内の着地となった。また、GMV、ショップ数など主要KPIもほぼ想定通りの伸長である。今期の業績予想は非開示で、積極的な先行投資により2023年12月までは損失が続く見込みだが、四半期ごとのKPI、トップラインを注視していきたい。

また、新たに参入を計画しているBNPL機能のリリース時期にも注目したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 4名、うち社外2名 |

| 監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2021年3月26日)

基本的な考え方

当社は、「Payment to the People, Power to the People.」をミッションとして掲げ、社会に貢献する企業となることを目指しております。このようなミッションのもと、企業価値の持続的な増大を図るためには、経営の健全性、効率性、透明性を高め、経営環境の変化に迅速かつ柔軟に対応できる組織体制を構築することが重要な課題であると位置付け、コーポレート・ガバナンスの体制強化、充実に努めております。

【コーポレートガバナンス・コードの各原則を実施しない理由】

コーポレートガバナンス・コードの基本原則をすべて実施しております。