(2593)株式会社伊藤園 減収減益も飲料事業好調

|

株式会社 伊藤園 (普通株2593、優先株25935) |

|

企業情報

|

市場 |

東証1部 |

|

業種 |

食料品(製造業) |

|

代表者 |

本庄 大介 |

|

所在地 |

東京都渋谷区本町3-47-10 |

|

決算月 |

4月 |

|

HP |

株式情報

<普通株式>

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

6,920円 |

89,212,380株 |

617,349百万円 |

4.7% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

40.00円 |

0.6% |

102.84円 |

67.3倍 |

1,250.37円 |

5.5倍 |

*株価は6/25終値。各数値は2021年4月期決算短信より。

<優先株式>

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

2,296円 |

34,246,962株 |

78,631百万円 |

4.7% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

50.00円 |

2.2% |

112.84円 |

20.3倍 |

1,255.37円 |

1.8倍 |

*株価は6/25終値。各数値は2021年4月期決算短信より。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2018年4月(実) |

494,793 |

22,043 |

21,441 |

12,553 |

99.79 |

40.00 |

|

2019年4月(実) |

504,153 |

22,819 |

23,211 |

14,462 |

116.02 |

40.00 |

|

2020年4月(実) |

483,360 |

19,940 |

19,432 |

7,793 |

61.53 |

40.00 |

|

2021年4月(実) |

446,281 |

16675 |

17,029 |

7,011 |

55.10 |

40.00 |

|

2022年4月(予) |

410,000 |

20,000 |

19,800 |

12,800 |

102.84 |

40.00 |

*予想は会社予想。単位:百万円、円。2022年4月期から「収益認識基準」を適用。

(株)伊藤園の2021年4月期決算概要、2022年4月期業績予想について、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2021年4月期決算概要

3.2022年4月期業績予想

4.マーケティング戦略

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 21/4期の売上高は前期比7.7%減の4,462億円。伊藤園(単独)の売上が同6.6%減少した他、大都市圏の出店ロケーションに強みを持っている「タリーズコーヒージャパン」がコロナ禍の影響を大きく受けた。営業利益は同16.4%減の166億円。北米事業において健康志向の高まりによってサプリメントが好調で増益となったものの、伊藤園(単独)が減益、タリーズコーヒージャパンは営業損失を計上した。前期比減収減益であったが、グループ全体の業務改善と総コストの削減を推進したため、利益は業績予想を上回っての着地となった。

- 今22/4期から収益認識基準を適用する。主な影響は、販売促進費のうち変動対価となるリベートが売上高より控除される点。売上高に対する影響額は約600億円。新基準では8.1%減収だが、従来基準では5.8%増収、19.9%営業増益の予想。伊藤園(単独)およびタリーズコーヒージャパンの売上回復が増益に寄与する。上半期についてはコロナ禍による影響を引き続き受けると想定しており、保守的な見方としている。配当は普通株式、優先株式とも前期と変わらず、それぞれ40円/株、50円/株の予定。予想配当性向は普通株式38.9%、優先株式44.3%。

- 減収減益ではあったが、利益は予想を上回って着地した。四半期ベースでは売上高に関してはまだ明確な回復傾向は見て取りにくいが、自宅で楽しむ「こと消費」としてリーフ製品が「巣ごもり需要」を取り込みつつ、新型コロナウイルスのワクチン接種も今後さらにスピードアップしていくことが予想されることから、今期の回復は十分期待できるものであろう。加えて、コロナ禍前から強まってきた「健康志向」が更に本格的なトレンドとなっている点も、同社には大きな追い風である。まずは四半期ごとの売上・利益の動向を見ていきたい。

1.会社概要

緑茶などの茶系飲料、コーヒー飲料、野菜飲料等の飲料(ドリンク)や茶葉(リーフ)の製造・販売を中心に、子会社を通してタリーズコーヒー等の飲食店経営及びフランチャイズ(FC)展開やサプリメントの製造・販売等も手掛ける。国内では、「お~いお茶」等の緑茶飲料市場で33%(2020年実績)のトップ・シェアを有する。この他にも、ノンカフェイン茶系飲料No.1の「健康ミネラルむぎ茶」、野菜100%飲料No.1の「1日分の野菜」、及びタリーズコーヒージャパン(株)との連携によるボトル缶ブラックコーヒーNo.1の「TULLY'S COFFEE」といった人気ブランドを有し、いずれも年間販売数量が1,000万ケースを超える(「お~いお茶」は約8,000万ケース)。

タリーズコーヒージャパン(株)やチチヤス(株)等の連結子会社31社、持分法適用関連会社3社等とグループを形成。「世界のティーカンパニー」を目指し、ニューヨークを中心に米国、中国、オーストラリア、東南アジア地域で、「お~いお茶」ブランドの確立と新しい緑茶市場の開拓に取り組んでいる。

【経営理念「お客様第一主義」】

|

|

“すべてのお客様を大切にすることが経営の基本である”とする「お客様第一主義」を経営理念として掲げている。

お客様とは、同社とかかわる、消費者、株主、販売先、仕入先、金融機関、更には地域社会等のステークホルダー。ステークホルダー全てをお客様と位置付け、それぞれの意見や要望に真摯に向き合い、常にお客様の立場に立った対応を図る事を経営の根幹としている。 |

【1-1 創業以来変わらない五つの製品開発コンセプト】

|

|

製品開発のコンセプトは、「自然」、「健康」、「安全」へのこだわりと、マーケティング施策の徹底、そしておいしさの追求。主力製品の「お~いお茶」では、前身の「缶入り煎茶」(1985年発売)から、原料と製法にこだわり、無香料・無調味の自然のままのおいしさを引き出している。

(同社Webサイトより) |

【1-2 事業概要】

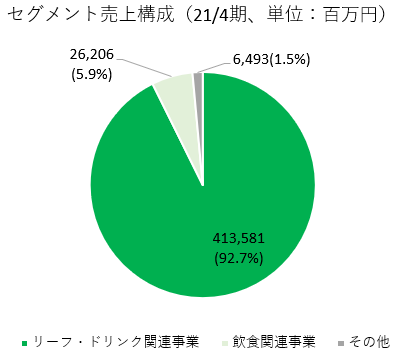

事業は、飲料(ドリンク)や茶葉(リーフ)の製造販売を行うリーフ・ドリンク関連事業、タリーズコーヒージャパン(株)によるスペシャルティコーヒーの飲食店経営とFC展開の飲食関連事業、及びMason Distributors,Inc.(米国フロリダ州)が手掛けるサプリメントの製造・販売等のその他の事業に分かれる。

同社を代表する年間販売数量1,000万ケース超のブランド

|

茶系飲料No.1 |

ノンカフェイン茶系飲料No.1 |

野菜100%飲料No.1 |

ボトル缶ブラックコーヒーNo.1 |

(同社資料より)

【1-3 世界のティーカンパニー】

世界のティーカンパニーとして、『世界中のお客様の“健康”に貢献し、一人ひとりの豊かな生活を支える企業グループ「伊藤園」』を目指しており、目標達成に向け、コーポレート・サステナビリティと豊かな生活を支える健康創造企業としての取り組みを進めると共に、ROE経営を強化している。

コーポレート・サステナビリティ

伊藤園グループ中長期環境目標を策定し、容器包装の取組みと気候変動への対応を進めると共に、製品を通して、カテキンやテアニンなど“お茶”が持つ価値の訴求に取り組んでいる。また、同社独自の持続可能な農業モデルである茶産地育成事業や茶系飲料等の製造過程で排出する「茶殻のリサイクル」にも力を入れている。

容器包装の取組み

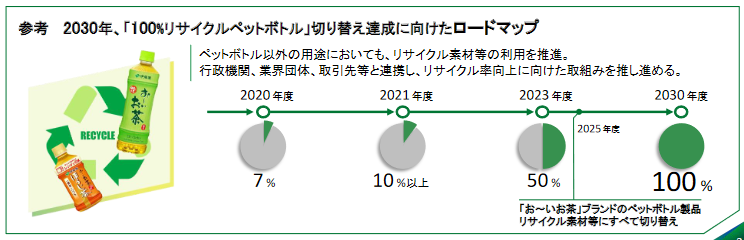

「3R(リサイクル、リデュース、リプレイス&リユース)+Clean」を基本方針とし、2025年度までに「お~いお茶」ブランドに使用するペットボトルの全てを、2030年までに全ペットボトル製品をリサイクル素材等(生物由来素材を含む)に切り替えることを目指している。

(同社資料より)

伊藤園グループプラスチックに関する方針

|

リサイクル(資源循環) |

・2030年までにペットボトルに使用するリサイクル素材等*の割合を100%にすることを目指します。 ・ペットボトル以外の用途においても、リサイクル素材の利用を推進します。 ・行政機関、業界団体、取引先等と連携し、リサイクル率向上に向けた活動を推進します。 *生物由来素材を含む |

|

リデュース(省資源化) |

・さらなる容器包装の軽量化・使用量削減に向けて容器設計、生産方法の改良を行います。 |

|

リプレイス&リユース |

・生物由来素材、生分解性素材の使用を推進します。 ・飲食事業において、再利用可能な容器への代替も推進します。 |

|

クリーン(環境保全) |

・プラスチック資源有効活用のための、分別収集の促進、清掃活動等の社会貢献活動への参加とともに、各地の環境保全活動を継続的に支援します。 |

(同社資料を基に作成)

気候変動への対応

削減目標を設定してのCO2排出量の削減や茶葉に関する気候変動分析に取り組んでいる。

CO2の削減では、2020年9月に気候変動への対応を最重要課題の一つとして位置付け、2030年度までに2018年度比で、Scope1(直接排出量)とScope2(エネルギー起源間接排出量)のCO2排出量を総量で26%削減、Scope3(その他間接排出量)については原単位で26%削減する目標を策定した。また2050年度までに、Scope1とScope2で総量50%削減、Scope3で原単位50%削減の目標を掲げている。これまで、飲料製造工場における環境配慮型充填システムの導入や、モーダルシフト、営業車両のエコドライブ推進、ヒートポンプ式自動販売機の積極導入などに取り組んできた。同社は飲料製造工場を自社で保有せず、外部に委託するファブレス方式を採用しているため、全国5ブロック約50の製造委託工場と連携し、2030年度の削減の目標達成に向けてこれまで以上に協働の取り組みを進めていく。また、「伊藤園グループプラスチックに関する方針」に基づき、2030年までに、ペットボトルに使用するリサイクル素材等の割合を100%にすることを目指している。リサイクル素材等を使用することにより、バージン樹脂より大幅なCO2排出量削減効果が期待でき、Scope3の目標達成に寄与する。

CO2排出量の削減目標

|

目標年度 |

Scope1・2 |

Scope3 |

|

2030年度 |

総量26%削減 |

原単位26%削減 |

|

2050年度 |

総量50%削減 |

原単位50%削減 |

*いずれも2018年度が基準年。(同社資料を基に作成)

茶葉に関する気候変動分析では、独自の分析とシナリオ分析を継続的に行い、その結果を踏まえて、新たな産地開発や栽培管理手法、技術開発等に茶農家と協働して取り組んでいる。

伊藤園独自の持続可能な農業モデル「茶産地育成事業」(1976年代~)

国内茶園面積は近年減少傾向にあり、緑茶(荒茶)生産量も10年前と比較して22%減少し、7万トンを下回った。農業従事者数も減少傾向にあるとともに、農業従事者の平均年齢も67.8歳と高齢化が進んでいる。

こうした状況に対し、同社は高品質な茶葉の安定調達を目的に、個々の茶農家との契約栽培または産地の育成(新産地事業)を行う「茶産地育成事業」を1976年より展開しており、大規模茶園をはじめ、茶生産農家と連携して茶原料の持続的な調達に取り組んでいる。茶産地育成事業(新産地事業)に取り組む従事者の平均年齢は45歳、乗用型摘採機の導入も100%と、省力化や効率化の取り組みは他に例を見ない成果を生み出している。

地域活性化や持続的な農業経営など社会・事業者への価値が高い「新産地事業」は、2001年より宮崎県から始まり、2020年には静岡県へと事業エリアが広がった。2021年4月末までの中長期目標としていた「展開面積2,000 ha」も達成した。

国と地方自治体、生産者、JAや協力企業と協力して、将来を見据えた農業の取組みにも注力している。

同社では、リーフもドリンクも、ともに畑から採れる原料を使って製造・販売が可能な食品メーカーは、自社のみであると認識している。

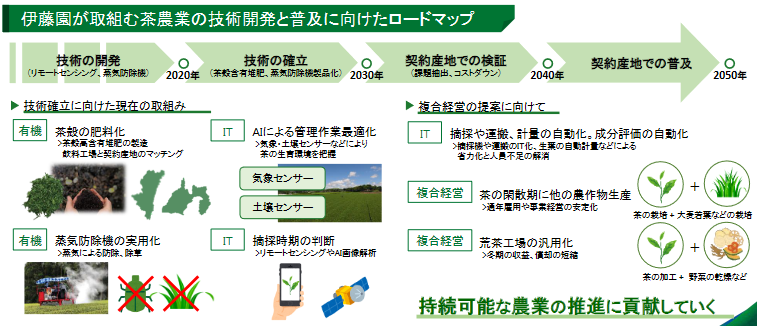

茶農業の技術開発や普及に向けたロードマップを策定しており、ITの活用などによる各種技術の確立や複合経営の実施を通じて持続可能な農業の推進に貢献していく考えだ。

(同社資料より)

茶系飲料などの製造過程で排出する茶殻を、日用品などにリサイクル(2001年~)

茶殻リサイクルシステムでは、含水のまま常温保存して輸送する技術、含水茶殻を使用した製品開発技術、及びCO2を吸収した茶葉(茶殻)の製品中への固定技術を活用し、茶殻(緑茶)の抗菌効果や消臭効果等の特性を活かした高付加価値製品を創出している。

健康創造企業としての取り組みとSDGs

コロナ禍において意識されるのは、自らの「健康」と家族の「健康」。同社は、「健康」に資する製品を中心に事業を展開しており、この取り組みを更に強めていく。具体的には、日本人が日常的に飲用する「お茶」のチカラで、健康で豊かに生きる暮らしをサポートし、1200年続くお茶の歴史を新たに創造し、社会課題の解決に取組んでいる。この一環として、認知機能に関する知識向上教育及び健康増進プログラムを開始した。具体的には、認知症サポーターの養成活動に協力し、全国196拠点で認知症サポーター養成講座を受講すると共に、加齢に伴う認知機能(注意力・判断力)の低下が起こるとされる50歳以上の社員(約280名)を対象に、「軽度認知障害スクリーニング検査」を実施した(検査結果によって、飲食習慣等の改善の取組みも行っている)。

また、グループ経営理念である「お客様第一主義」に基づき、健康創造企業として持続的な成長を目指し、消費者課題、コミュニティ・社会、地球環境といった重要課題に対し、SDGsの目標に即した企業活動も行っていく。

|

重要課題 |

伊藤園の方針・取組み |

関連するSDGs |

|

消費者関連課題 ・ライフスタイルの多様化 ・健康寿命・生活習慣・MCI |

• 茶製品をはじめとした健康に資する製品提案 • 茶成分の健康性に関する科学的研究 • イートロスの予防に関する取組み |

|

|

コミュニティ・社会 ・国内農業・茶業界の課題 ・働き方・コミュニケーションの変化 |

• 茶産地育成事業の推進 • 伊藤園ティーテイスターによる茶文化啓発活動 • 新俳句大賞の継続開催 |

|

|

地球環境 ・プラスチックごみ問題 ・資源枯渇、地球温暖化 |

• 茶殻リサイクルシステム • プラスチック方針の制定と活動推進 • 気候変動への対応 |

|

(同社資料を基に作成)

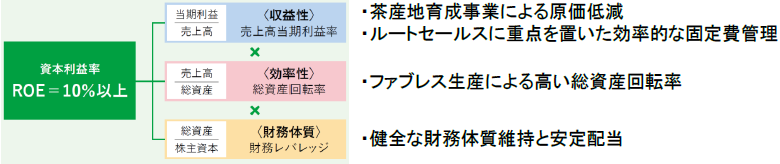

ROE経営の強化

ROE10%以上を目標に、収益性(売上高当期純利益率)、効率性(総資産回転率)、財務体質(財務レバレッジ)を重視した経営を進めている。

(同社資料より)

|

|

17/4期 |

18/4期 |

19/4期 |

20/4期 |

21/4期 |

|

ROE(%) |

10.5 |

9.0 |

9.9 |

5.2 |

4.7 |

|

売上高当期純利益率(%) |

2.88 |

2.54 |

2.87 |

1.61 |

1.57 |

|

総資産回転率(回) |

1.61 |

1.64 |

1.67 |

1.63 |

1.43 |

|

レバレッジ(倍) |

2.25 |

2.17 |

2.07 |

2.00 |

2.08 |

*インベストメントブリッジが計算

2.2021年4月期決算概要

【2-1 国内飲料市場の動向】

|

|

2019年 |

2020年 |

前年比 |

2021年 見通し |

前年比 |

|

茶系飲料 |

9,665 |

8,770 |

-9.3% |

9,010 |

+2.7% |

|

緑茶飲料 |

4,450 |

4,180 |

-6.1% |

4,350 |

+4.1% |

|

その他茶系飲料 |

5,215 |

4,590 |

-12.0% |

4,660 |

+1.5% |

|

コーヒー飲料 |

9,150 |

8,050 |

-12.0% |

8,350 |

+3.7% |

|

炭酸飲料 |

7,330 |

7,350 |

+0.3% |

7,450 |

+1.4% |

|

ミネラルウォーター |

2,840 |

2,560 |

-9.9% |

2,590 |

+1.2% |

|

果実飲料 |

2,800 |

2,240 |

-20.0% |

2,210 |

-1.3% |

|

スポーツドリンク |

2,265 |

1,930 |

-14.8% |

1,990 |

+3.1% |

|

野菜飲料 |

1,540 |

1,570 |

+1.9% |

1,570 |

0.0% |

|

機能性・その他 |

2,000 |

1,780 |

-11.0% |

1,780 |

0.0% |

|

国内飲料市場 |

37,590 |

34,250 |

-8.9% |

34,950 |

+2.0% |

*単位:億円。同社資料を基に作成。

2020年は、コロナ禍により人の移動が大きく制限されたことや、天候不順の影響を受けて、国内飲料市場の規模は前年比9%減となったが、同社では2021年は前年比2%増と予測している。

昨今の状況下において健康志向が高まっているが、同社が無糖茶飲料「缶入りウーロン茶」を発売した1980年以降、国内飲料市場における「無糖飲料」の比率はこの40年で構成比は53%まで上昇している。そのなかでも同社の「無糖飲料」販売構成比75%に及ぶ。今後も、無糖飲料の比率上昇に見られるように、消費者の健康志向は一段と高まっていくと考えている。

(同社資料を基に作成)

7月については、2019年の冷夏の反動を見込んでいたが、記録的な豪雨と長梅雨により前年比を下回った。8月についても帰省の自粛をはじめ人の移動が制限されたことで、盛夏期の飲料需要が例年に比べ大きく縮小した。

同社の販売動向は、飲料市場全体とほぼ同じ推移となった。

【2-2 連結業績】

|

|

20/4期 |

構成比 |

21/4期 |

構成比 |

前期比 |

予想比 |

|

売上高 |

483,360 |

100.0% |

446,281 |

100.0% |

-7.7% |

-0.8% |

|

売上総利益 |

232,755 |

48.2% |

215,003 |

48.2% |

-7.6% |

– |

|

販管費 |

212,814 |

44.0% |

198,327 |

44.4% |

-6.8% |

– |

|

営業利益 |

19,940 |

4.1% |

16,675 |

3.7% |

-16.4% |

+35.6% |

|

経常利益 |

19,432 |

4.0% |

17,029 |

3.8% |

-12.4% |

+40.7% |

|

親会社株主帰属利益 |

7,793 |

1.6% |

7,011 |

1.6% |

-10.0% |

+20.9% |

*単位:百万円、予想比は20年12月公表の業績予想に対する実績の増減比。

減収減益も利益は予想を上回る

売上高は前期比7.7%減の4,462億円。伊藤園(単独)の売上が同6.6%減少した他、大都市圏の出店ロケーションに強みを持っている「タリーズコーヒージャパン」がコロナ禍の影響を大きく受けた。

営業利益は同16.4%減の166億円。北米事業において健康志向の高まりによってサプリメントが好調で増益となったものの、伊藤園(単独)が減益、タリーズコーヒージャパンは営業損失を計上した。

前期比減収減益であったが、グループ全体の業務改善と総コストの削減を推進したため、利益は業績予想を上回っての着地となった。

販管費の内訳

|

|

20/4期 |

対売上比 |

21/4期 |

対売上比 |

前期比 |

|

販売手数料 |

80,537 |

16.7% |

74,313 |

16.7% |

-7.7% |

|

広告宣伝費 |

11,206 |

2.3% |

9,808 |

2.2% |

-12.5% |

|

運送費 |

14,651 |

3.0% |

13,833 |

3.1% |

-5.6% |

|

減価償却費 |

10,957 |

2.3% |

10,207 |

2.3% |

-6.8% |

|

その他 |

95,463 |

19.7% |

90,166 |

20.2% |

-5.5% |

|

合計 |

212,814 |

44.0% |

198,327 |

44.4% |

-6.8% |

*単位:百万円。

会社別売上高・利益

|

|

20/4期 |

対売上比 |

21/4期 |

対売上比 |

前期比 |

|

伊藤園(単独) |

377,787 |

78.2% |

352,732 |

79.0% |

-6.6% |

|

タリーズコーヒー |

32,811 |

6.8% |

26,215 |

5.9% |

-20.1% |

|

チチヤス |

14,251 |

2.9% |

13,897 |

3.1% |

-2.5% |

|

その他国内 |

55,823 |

11.5% |

51,620 |

11.6% |

-7.5% |

|

米国事業 |

30,971 |

6.4% |

30,068 |

6.7% |

-2.9% |

|

その他海外 |

5,311 |

1.1% |

5,286 |

1.2% |

-0.5% |

|

連結消去 |

-33,595 |

– |

-33,538 |

– |

– |

|

連結売上高 |

483,360 |

100.0% |

446,281 |

100.0% |

-7.7% |

|

伊藤園(単独) |

16,626 |

4.4% |

15,759 |

4.5% |

-5.2% |

|

タリーズコーヒー |

1,725 |

5.3% |

-1,374 |

– |

– |

|

チチヤス |

410 |

2.9% |

702 |

5.1% |

+71.4% |

|

その他国内 |

1,061 |

1.9% |

685 |

1.3% |

-35.4% |

|

米国事業 |

654 |

2.1% |

717 |

2.4% |

+9.7% |

|

その他海外 |

963 |

18.1% |

1,146 |

21.7% |

+19.1% |

|

連結消去 |

-1,500 |

– |

-962 |

– |

– |

|

連結営業利益(営業利益率) |

19,940 |

4.1% |

16,675 |

3.7% |

-16.4% |

*単位:百万円。為替レート(米ドル期中平均):20/4期108.39円、21/4期106.20円。

【2-3 新型コロナウイルス感染症の影響】

◎伊藤園(単独)

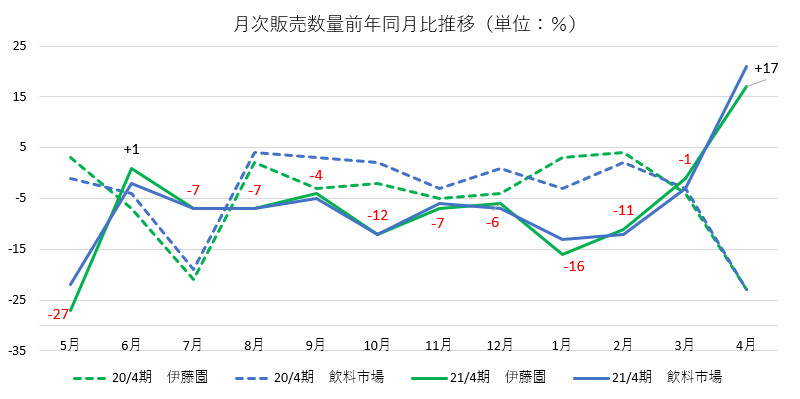

21年4月期第4四半期売上高の対前年同期比は1.7%増となった。20年4月期第4四半期は同8.5%の減収。

都心部を中心としたコンビニエンスストアへの来店機会の低迷および、人出の増減により自動販売機の売上影響は一層顕著になってきたものの、回復の兆しが見えてきた。

年間の業績を販売チャネル別で見ると、スーパー業態は前年比1%減収、CVS業態は同13%減収、VD業態は同9%減収に対し、通販業態は前年比17%の増収。

製品別では茶系飲料が前年比8%減収の一方で、「巣ごもり」需要により、リーフ(茶葉)製品は前年比3%の増収となった。

◎タリーズコーヒージャパン

21年4月期第4四半期売上高の対前年同期比は22%増。20年4月期第4四半期は同34%の減収。

前述のように大都市圏における緊急事態宣言による休業・時短営業の影響が大きいが、緊急事態宣言対象区域が全都道府県だった2020年4月に比べると、21年4月は対象区域が限られたことから、21年4月単月は212%の増収となった。

【2-4 財政状態及びキャッシュ・フロー】

◎財政状態

|

|

20年4月 |

21年4月 |

増減 |

|

20年4月 |

21年4月 |

増減 |

|

流動資産 |

173,966 |

223,880 |

+49,914 |

流動負債 |

71,072 |

93,548 |

+22,476 |

|

現預金 |

64,813 |

109,430 |

+44,617 |

仕入債務 |

26,447 |

29,999 |

+3,552 |

|

売上債権 |

49,168 |

53,137 |

+3,969 |

短期有利子負債 |

6,820 |

25,004 |

+18,184 |

|

たな卸資産 |

45,723 |

45,432 |

-291 |

固定負債 |

69,884 |

86,459 |

+16,575 |

|

固定資産 |

116,685 |

109,184 |

-7,501 |

長期有利子負債 |

48,922 |

65,858 |

+16,936 |

|

有形固定資産 |

82,986 |

78,099 |

-4,887 |

負債合計 |

140,956 |

180,007 |

+39,051 |

|

無形固定資産 |

11,570 |

8,355 |

-3,215 |

純資産 |

149,695 |

153,057 |

+3,362 |

|

投資その他の資産 |

22,128 |

22,749 |

+621 |

利益剰余金 |

121,848 |

123,679 |

+1,831 |

|

資産合計 |

290,651 |

333,065 |

+42,414 |

負債純資産合計 |

290,651 |

333,065 |

+42,414 |

*単位:百万円。

長短借入金の増加などで現預金が増加し資産合計は前期末比424億円増加し3,330億円となった。

自己資本比率は前期末から5.4%低下し45.6%となった。

◎キャッシュ・フロー

|

|

20/4期 |

21/4期 |

増減 |

|

営業キャッシュ・フロー(A) |

24,719 |

25,351 |

+632 |

|

投資キャッシュ・フロー(B) |

-9,217 |

-7,514 |

+1,703 |

|

フリー・キャッシュ・フロー(A+B) |

15,502 |

17,837 |

+2,335 |

|

財務キャッシュ・フロー |

-12,905 |

25,813 |

+38,718 |

|

現金及び現金同等物期末残高 |

63,710 |

107,763 |

+44,053 |

*単位:百万円。

長期借入金の借り入れの増加などで財務CFはプラスに転じた。

キャッシュ・ポジションは上昇した。

3.2022年4月期業績予想

【3-1 連結業績】

◎従来基準

|

|

21/4期 |

構成比 |

22/4期(予) |

構成比 |

前期比 |

|

売上高(従来基準) |

446,281 |

100.0% |

472,300 |

100.0% |

+5.8% |

|

売上総利益(従来基準) |

215,003 |

48.2% |

228,400 |

48.4% |

+6.2% |

|

販管費(従来基準) |

198,327 |

44.4% |

208,400 |

44.1% |

+5.1% |

|

営業利益 |

16,675 |

3.7% |

20,000 |

4.2% |

+19.9% |

|

経常利益 |

17,029 |

3.8% |

19,800 |

4.2% |

+16.3% |

|

親会社株主帰属利益 |

7,011 |

1.6% |

12,800 |

2.7% |

+82.6% |

*単位:百万円。

◎新基準

|

|

21/4期 |

構成比 |

22/4期(予) |

構成比 |

前期比 |

|

売上高(従来基準) |

446,281 |

100.0% |

410,000 |

100.0% |

-8.1% |

|

売上総利益(従来基準) |

215,003 |

48.2% |

166,100 |

40.5% |

-22.7% |

|

販管費(従来基準) |

198,327 |

44.4% |

146,100 |

35.6% |

-26.3% |

|

営業利益 |

16,675 |

3.7% |

20,000 |

4.9% |

+19.9% |

|

経常利益 |

17,029 |

3.8% |

19,800 |

4.8% |

+16.3% |

|

親会社株主帰属利益 |

7,011 |

1.6% |

12,800 |

3.1% |

+82.6% |

*単位:百万円。2022年4月期から「収益認識基準」を適用。

2ケタの営業増益予想

今期から収益認識基準を適用する。主な影響は、販売促進費のうち変動対価となるリベートが売上高より控除される点。売上高に対する影響額は623億円。

新基準では8.1%減収予想だが、従来基準では5.8%増収、19.9%営業増益の予想。

伊藤園(単独)およびタリーズコーヒージャパンの売上回復が増益に寄与する。

上半期についてはコロナ禍による影響を引き続き受けると想定しており、保守的な見方としている。

配当は普通株式、優先株式とも前期と変わらず、それぞれ40円/株、50円/株の予定。予想配当性向は普通株式38.9%、優先株式44.3%。

販管費の内訳

|

|

21/4期 |

対売上比 |

22/4期 (予、旧) |

対売上比 |

前期比 |

22/4期 (予、新) |

対売上比 |

前期比 |

|

販売手数料 |

74,313 |

16.7% |

77,894 |

16.5% |

+4.8% |

269 |

0.1% |

-99.6% |

|

広告宣伝費 |

9,808 |

2.2% |

11,079 |

2.3% |

+13.0% |

11,079 |

2.7% |

+13.0% |

|

運送費 |

13,833 |

3.1% |

14,101 |

3.0% |

+1.9% |

14,101 |

3.4% |

+1.9% |

|

減価償却費 |

10,207 |

2.3% |

9,608 |

2.0% |

-5.9% |

9,608 |

2.3% |

-5.9% |

|

その他 |

90,166 |

20.2% |

95,718 |

20.3% |

+6.2% |

111,043 |

27.1% |

+23.2% |

|

合計 |

198,327 |

44.4% |

208,400 |

44.1% |

+5.1% |

146,100 |

35.6% |

-26.3% |

*単位:百万円。

会社別売上高・利益

◎従来基準

|

|

21/4期 |

対売上比 |

22/4期(予) |

対売上比 |

前期比 |

|

伊藤園(単独) |

352,732 |

79.0% |

370,000 |

78.3% |

+4.9% |

|

タリーズコーヒー |

26,215 |

5.9% |

31,500 |

6.7% |

+20.2% |

|

チチヤス |

13,897 |

3.1% |

13,610 |

2.9% |

-2.1% |

|

その他国内 |

51,620 |

11.6% |

53,808 |

11.4% |

+4.2% |

|

米国事業 |

30,068 |

6.7% |

32,204 |

6.8% |

+7.1% |

|

その他海外 |

5,286 |

1.2% |

5,439 |

1.2% |

+2.9% |

|

連結消去 |

-33,538 |

– |

-34,261 |

– |

– |

|

連結売上高 |

446,281 |

100.0% |

472,300 |

100.0% |

+5.8% |

|

伊藤園(単独) |

15,759 |

4.5% |

17,000 |

4.6% |

+7.9% |

|

タリーズコーヒー |

-1,374 |

– |

1,000 |

3.2% |

– |

|

チチヤス |

702 |

5.1% |

680 |

5.0% |

-3.2% |

|

その他国内 |

685 |

1.3% |

821 |

1.5% |

+19.9% |

|

米国事業 |

717 |

2.4% |

1,124 |

3.5% |

+56.6% |

|

その他海外 |

1,146 |

21.7% |

1,161 |

21.3% |

+1.2% |

|

連結消去 |

-962 |

– |

-1,786 |

– |

– |

|

連結営業利益(営業利益率) |

16,675 |

3.7% |

20,000 |

4.2% |

+19.9% |

*単位:百万円。為替レート(米ドル期中平均):21/4期106.20円、22/4期108.00円。

◎新基準

|

|

21/4期 |

対売上比 |

22/4期(予) |

対売上比 |

前期比 |

|

伊藤園(単独) |

352,732 |

79.0% |

311,000 |

75.9% |

-11.8% |

|

タリーズコーヒー |

26,215 |

5.9% |

31,500 |

7.7% |

+20.2% |

|

チチヤス |

13,897 |

3.1% |

11,931 |

2.9% |

-14.1% |

|

その他国内 |

51,620 |

11.6% |

52,151 |

12.7% |

+1.0% |

|

米国事業 |

30,068 |

6.7% |

32,204 |

7.9% |

+7.1% |

|

その他海外 |

5,286 |

1.2% |

5,439 |

1.3% |

+2.9% |

|

連結消去 |

-33,538 |

– |

-34,225 |

– |

– |

|

連結売上高 |

446,281 |

100.0% |

410,000 |

100.0% |

-8.1% |

|

伊藤園(単独) |

15,759 |

4.5% |

17,000 |

5.5% |

+7.9% |

|

タリーズコーヒー |

-1,374 |

– |

1,000 |

3.2% |

– |

|

チチヤス |

702 |

5.1% |

680 |

5.7% |

-3.2% |

|

その他国内 |

685 |

1.3% |

821 |

1.6% |

+19.9% |

|

米国事業 |

717 |

2.4% |

1,124 |

3.5% |

+56.6% |

|

その他海外 |

1,146 |

21.7% |

1,161 |

21.3% |

+1.2% |

|

連結消去 |

-962 |

– |

-1,786 |

– |

– |

|

連結営業利益(営業利益率) |

16,675 |

3.7% |

20,000 |

4.9% |

+19.9% |

*単位:百万円。為替レート(米ドル期中平均):21/4期106.20円、22/4期108.00円。

4.マーケティング戦略

伊藤園カテゴリー別販売実績・通期見通し(単独)

|

|

21/4期 |

構成比 |

22/4期(予) |

構成比 |

前期比 |

|

売上高 |

352,732 |

100.0% |

370,000 |

100.0% |

+4.9% |

|

茶葉(リーフ) |

36,449 |

10.4% |

37,548 |

10.1% |

+3.0% |

|

飲料(ドリンク) |

313,777 |

88.9% |

328,662 |

88.9% |

+4.7% |

|

茶系飲料計 |

201,133 |

57.0% |

210,783 |

56.9% |

+4.8% |

|

日本茶・健康茶 |

182,681 |

51.7% |

193,394 |

52.2% |

+5.9% |

|

中国茶 |

14,611 |

4.1% |

13,548 |

3.7% |

-7.3% |

|

紅茶 |

3,841 |

1.1% |

3,840 |

1.0% |

-0.0% |

|

野菜 |

43,622 |

12.4% |

45,382 |

12.3% |

+4.0% |

|

コーヒー |

34,486 |

9.8% |

35,766 |

9.7% |

+3.7% |

|

ミネラルウォーター |

7,752 |

2.2% |

9,480 |

2.6% |

+22.3% |

|

炭酸 |

9,916 |

2.8% |

10,241 |

2.8% |

+3.3% |

|

果実 |

7,651 |

2.2% |

7,557 |

2.0% |

-1.2% |

|

機能性・その他 |

9,214 |

2.6% |

9,451 |

2.6% |

+2.6% |

|

他 |

2,505 |

0.7% |

3,789 |

1.0% |

+51.2% |

【4-1 お~いお茶】

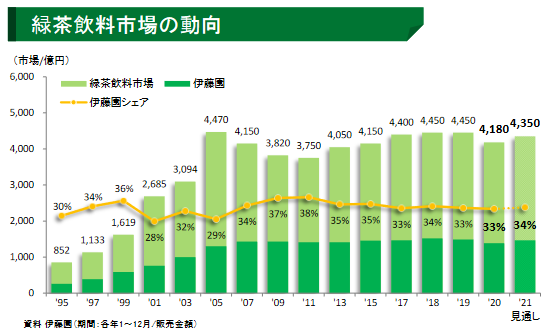

2020年の緑茶飲料市場はコロナの影響により前年比6%減の4,180億円となったが、2021年は、4,350億円と回復に向かう見通し。

近年、茶カテキンなど緑茶が持つ健康価値への期待から類似商品が多く発売されているが、「お~いお茶 濃い茶」は、機能性表示食品として2019年9月に発売してから2年目を迎えても二桁成長を続けており、販売数量が2,500万ケースを突破した。

機能性表示食品ラインアップの拡充として「抹茶入り お~いお茶」を発売した。認知機能の一部である注意力や判断力の精度を高める機能性を有している。また、時代にあった容器展開として、軽量化ボトルを採用するとともに、環境に配慮したラベルレスの製品を発売した。

レギュラーである「お~いお茶」や、「お~いお茶 ほうじ茶」「お~いお茶 玄米茶」「抹茶入り お~いお茶」など幅広いラインアップを取り揃えていることで、同社のシェアは2位に10%程度の差をつけ30%台を維持しているが、2021年は更なるシェアアップを目指している。

|

|

|

(同社資料より)

【4-2 リーフ(茶葉)】

コロナ禍により家庭用リーフ市場全体は前年比5%と伸長。「巣ごもり」で、自宅においてゆっくりと急須で飲むお茶ことが浸透したとともに、若年層にもティーバッグなどでお茶をいれて飲むスタイルが浸透した結果だと同社では考えている。

同社製品は、日本茶全体で前年比11%増、ティーバッグで同14%増と市場の伸びを大きく上回り、家庭用リーフの販売シェアは25%と2%台の2位以下を大きく引き離している。国内家庭用リーフの売上は過去最高を記録した。

|

|

|

(同社資料より)

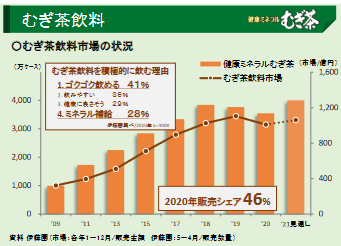

【4-3 むぎ茶】

「健康ミネラルむぎ茶」は、【夏場の止渇飲料】から、【年間を通してミネラル補給】として飲用価値が変化している。年齢・性別かかわりなく一年を通じてミネラル補給ができる飲料として、今期は7%増を目標としており、2019年度の販売水準更新に向け注力する。

むぎ茶ティーバッグ売上も前年比5%増加した。同社のむぎ茶は、原料・焙煎方法・抽出方法の工夫により昔ながらの“やかん品質のむぎ茶”を感じることができる点が特長。“やかん品質のむぎ茶”のパイオニアとして、リーフ(ティーバッグ)とドリンクの両方で消費者に製品提案を行っていく。

国内に流通するむぎ茶原料のうち45%を同社が取り扱っている。引き続き、高品質で価値の高いむぎ茶製品の製品開発や販売に注力する。

|

|

|

(同社資料より)

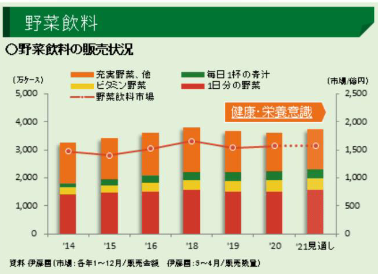

【4-4 野菜飲料】

健康志向が高まる中、手軽に栄養摂取でき、野菜不足を補うことができる野菜飲料の需要が増加している。

野菜飲料は、100%野菜飲料と果汁を混合した野菜飲料に大きく2分される。同社が提供する野菜飲料の価値として、今年は「健康」「環境」といった視点を訴求する。直近では、機能性表示食品として「栄養強化型1日分の野菜」を発売した。

また「充実野菜乳酸菌ミックス」については業界初の伸縮タイプの生分解性ECOストローを採用するなど、新たな価値を加えた製品の発売を行う。

|

|

|

(同社資料より)

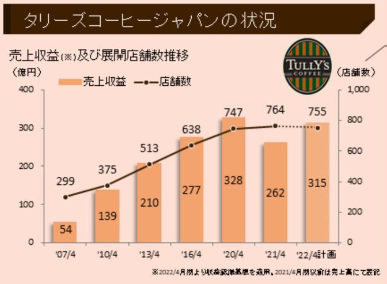

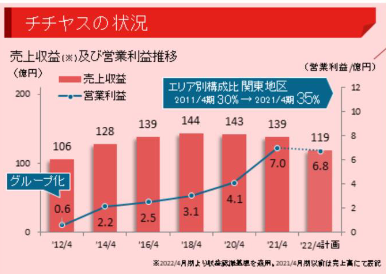

【4-5 タリーズコーヒージャパン/チチヤス】

タリーズコーヒージャパンは、都市型の店舗ロケーション中心という面からコロナ禍で大きく影響を受け、現在は雌伏の時期と考えている。

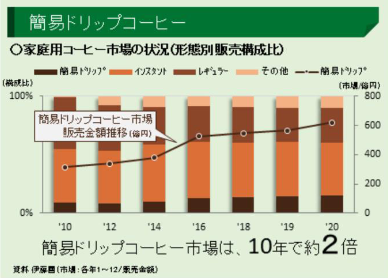

そうした中、販売機会の多様化を目指し、消費者の評価の高いボトル缶ブラックコーヒー「タリーズコーヒー」ブランドにおいて、家庭でコーヒーを飲用する際の選択肢を広げる新たな製品として、簡易ドリップコーヒー「TULLY‘S COFFEE THE BARISTA’S ROAST」を6月7日に発売した。

この製品により、タリーズコーヒージャパンのショップ出店が比較的少ない地域でも、ブランド認知を高め、グループシナジー創出を図る。

また、タリーズでは初めて、予約ができるワークスペースを導入した「タリーズコーヒー羽田イノベーションシティ店」をオープンした。他にもコーヒー豆などの物販にも注力するとともに、デリバリーサービスの導入など様々な施策を講じている。

チチヤスは、従来西日本エリアが販売の中心だったが、関東エリアでの販売比率を高めてきた。また、コロナ禍を契機とした健康志向の高まりからヨーグルト市場への注目が高まったことで、増益で着地した。

|

|

|

|

|

|

(同社資料より)

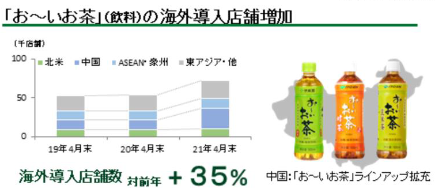

【4-6 海外戦略】

コロナ禍による影響を受けているが、中国エリアの販売は回復基調に入っている。リーフ(ティーバッグ)の販売は堅調に推移し、ドリンク(「お~いお茶」)についても導入店舗数は増加している。引き続きリーフとドリンクの両面で着実に業容を拡大させていく。

|

|

|

(同社資料より)

5.今後の注目点

減収減益ではあったが、利益は予想を上回って着地した。四半期ベースでは売上高に関してはまだ明確な回復傾向は見て取りにくいが、自宅で楽しむ「コト消費」としてリーフ製品が「巣ごもり需要」を取り込みつつ、新型コロナウイルスのワクチン接種も今後さらにスピードアップしていくことが予想されることから、今期の回復は十分期待できるものであろう。

加えて、コロナ禍前から強まってきた「健康志向」が更に本格的なトレンドとなっている点も、同社には大きな追い風である。

まずは四半期ごとの売上・利益の動向を見ていきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

14名、うち社外4名 |

|

監査役 |

4名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2020年12月01日)

基本的な考え方

当社グループの経営理念は、「お客様第一主義」であります。伊藤園グループ基本綱領の中で、当社グループは企業の永続的な成長・発展と企業価値を高めるため、国・地域社会・消費者・株主・販売先・仕入先・金融機関等の利害関係者と協調し、企業の社会的責任を果たすことを経営の根幹としております。この経営理念が、当社グループの企業倫理の基本的な考え方であり、コーポレート・ガバナンスを支える不変の真理であります。当社グループはこの理念に基づき、全ての利害関係者の信頼に応え、持続可能な社会の実現に向けた経営を全役員及び全従業員一丸となって積極的に推し進めます。適切なコーポレート・ガバナンスを実現するために、監査役会設置会社である当社は、監査役が当社グループ会社の代表取締役あるいは担当取締役、執行役員または従業員に対し、営業の状況、意思決定のプロセス等の確認を行い、監査を実施しております。監査役は、取締役会に毎回出席し、監査の状況につき会社全般または、個別案件ごとに客観的、且つ公平に意見を述べると共に監査役会での監査方針に従い取締役の業務執行を監査しております。

<実施しない原則とその理由>

【補充原則4-11(1) 取締役会のバランス、多様性及び規模に関する考え方】

当社の取締役会の人数は、定款で定める員数以内とし、その構成については、取締役会における実効性ある意思決定及び実質的な議論を確保するために必要かつ適切な人数で構成することを基本としつつ、提出日現在において女性取締役は不在ですが、ジェンダ-や国際性の面を含む多様性及び専門性の確保の観点にも十分配慮して選任できるよう努めてまいります。(当社ガイドライン第6条(取締役会の構成))

<開示している主な原則>

【コーポレートガバナンス・コードの各原則に基づく開示】

当社は、コーポレート・ガバナンスに関する基本的な考え方と基本方針を示すものとして、取締役会の決議に基づき、「株式会社伊藤園 コーポレートガバナンス・ガイドライン」(以下「当社ガイドライン」)を定め、当社ホームページにおいて開示しておりますので併せてご参照ください。

https://www.itoen.co.jp/

【原則1-4 政策保有株式】

当社は、原則として株式を保有しない方針です。但し、株式を保有することにより、円滑な取引、仕入、または資金調達ができると判断できる場合に政策保有を行っております。また当社グル-プの中長期的な企業価値向上に資すると認められない場合には段階的に縮減する方針としております。上記但し書きに基づき保有する上場株式(以下「政策保有株式」といいます)について、毎年の取締役会で、個別銘柄毎に投下資本に対するリタ-ンが資本コストを上回っているかを検証しております。また、中長期的な取引先との関係維持・強化の観点から、保有意義の確認を行い、経済合理性と保有意義が希薄化してきた銘柄については、相手先と対話の上、売却及び縮減を進めることを取締役会において確認しております。政策保有株式にかかる議決権の行使については、各議案の内容を精査し、当社及び保有先の企業価値の向上に資するものか否かを総合的に判断した上で適切に行います。(当社ガイドライン第14条(株式の政策保有に関する方針))

【原則5-1 株主との建設的な対話に関する方針】

当社は、自己の資本コストを的確に把握した上で、経営陣幹部等による株主との建設的な対話を通じて、株主の声に耳を傾け、その関心・懸念に正当な関心を払うとともに、事業ポートフォリオの見直しや、設備投資・研究開発投資、人材投資等を含む自らの経営方針を分かりやすい形で明確に説明しその理解を得る努力を行います。(当社ガイドライン 第16条(株主との建設的な対話に関する方針))

詳細については、本報告書「IRに関する活動状況」をご参照ください。