(3921)株式会社ネオジャパン 増収増益 更なる製品強化を推進

|

齋藤 晶議 社長 |

株式会社ネオジャパン(3921) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

情報・通信 |

|

代表取締役社長 |

齋藤 晶議 |

|

所在地 |

横浜市西区みなとみらい2-2-1 横浜ランドマークタワー 10階 |

|

決算月 |

1月31日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,701円 |

14,892,000株 |

25,331百万円 |

16.4% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

12.00円 |

0.7% |

45.62円 |

37.3倍 |

296.83円 |

5.7倍 |

*株価は4/5終値。各数値は21年1月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2018年1月(実) |

2,312 |

432 |

451 |

324 |

22.05 |

5.50 |

|

2019年1月(実) |

2,661 |

528 |

547 |

382 |

25.81 |

6.00 |

|

2020年1月(実) |

3,742 |

699 |

717 |

495 |

33.38 |

7.50 |

|

2021年1月(実) |

5,325 |

920 |

948 |

677 |

45.58 |

11.00 |

|

2022年1月(予) |

5,717 |

948 |

980 |

679 |

45.62 |

12.00 |

*予想は会社側予想。2020年1月期より連結決算のため、2020年1月期以降の当期純利益は親会社株主に帰属する当期純利益。

17年7月1日付で1:2、17年11月16日付で1:2の株式分割を実施しており、EPS、DPSは遡及して計算。18年1月期の配当には記念配当1.00円を含む。

株式会社ネオジャパンの2021年1月期決算概要、等をお伝えします。

目次

今回のポイント

1.会社概要

2.2021年1月期決算概要

3.2022年1月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 2021年1月期の売上高は前期比42.3%増の53億25百万円。クラウドサービスの伸長に加え、(株)Pro-SPIREの子会社化が寄与した。営業利益は同31.7%増の9億20百万円。増収によりクラウドサービスの原価増、Pro-SPIRE社の原価、人件費増、研究開発費増を吸収した。粗利率が同マイナス8.0ポイントと大きく低下したのは、システム開発サービス事業はソフトウェア事業よりも収益性が低いため。売上、利益とも予想を上回った。

- 2022年1月期の売上高は前期比7.4%増の57億17百万円、営業利益は同3.0%増の9億48百万円を予想。ソフトウェア事業では、クラウドサービスの利用者数が安定的に推移するものと見込んでおり、クラウドサービス全体としては15%程度の増収予想。プロダクトは、エンタープライズライセンスで増収を見込むが、スモールライセンスの減少などにより全体としては微増収の予想。システム開発サービス事業は微増収の見込み。海外事業は約30百万円程度の売上を見込んでいる。人員増加等に伴う人件費の増加および研究開発費の増加を見込んでおり、売上高営業利益率は前期より0.7ポイント低下し16.6%。配当は前期比1.00円/株増配の同じく12.00円/株を予定。予想配当性向は26.3%。

- コロナ禍を契機としてテレワークの拡大・浸透が進み、企業規模を問わず働き方改革定着へ向けた動きが本格化する中、本来であれば最も時流に即した銘柄の一つであると思われる同社株だが、昨年8月につけた上場来高値からほほ半値近くまで下落し、その後も底這い状態である。もっとも同社同様、投資家の視点におけるグループウェアの代表銘柄の一つであるサイボウズ(4776、東証1部)も同様の展開であり、両銘柄とも2020年前半の急騰後の調整局面が続いている。

- PERは1,000倍近いサイボウズほどの高さではないにせよ、「今期予想営業増益率3%」の同社PER37倍をどう判断するかであろう。「グループウェアの国内トップブランド」となり、「シェアNo.1、販売累計1,000万ユーザー、グループ売上年商100億円」を目指す2030年に向けた、より明確・具体的な道筋を打ち出すことができるのかが注目される。

1.会社概要

「リアルなITコミュニケーションで豊かな社会形成に貢献する。」を経営理念に、ウェブ技術をベースとしたビジネスコミュニケーションツールである「グループウェア(※)」の開発と販売、クラウドサービスの提供により企業の業務効率向上、コスト削減を支援している。主力製品「desknet’s NEO」の販売累計ユーザー数は438万人(2021/1月末時点)。価格、信頼性、運用性等が高く評価され、顧客満足度は6年連続No.1となっている(日経コンピュータ誌 グループウェア/ビジネスチャット部門)。

海外市場の開拓にも乗り出し、更なる成長を目指している。

(グループウェアとは?)

企業のネットワークを活用した情報共有のためのソフトウェア。

管理者が設定したネットワークのサーバー上でグループのメンバーは情報共有や、スケジュール管理、文書情報のデータベースなどを共有することができる。

たとえば会議の予定を決める場合、ひと目で自分やメンバーの予定を把握でき、予定表に都合のよい日時を簡単に登録できたり、連絡や決定事項を電子メールで伝えたりするほか、文書の共有などもできる。

業務効率の向上、コストの削減、意思決定の迅速化、組織横断の情報共有等を図ることが出来ることから、近年導入を進める企業や団体が増加している。

【1-1 沿革】

日本電信電話公社(現NTT)で光通信方式の研究に携わり、通信技術の高いノウハウを評価されていた齋藤 晶議(さいとう あきのり)氏(現 同社代表取締役社長)は、国内中堅ソフト会社に転籍後、東京電力の通信・インフラプロジェクトに参画し技術責任者を務めていた。

当時、世の中での理解も浅く未知のものであったインターネットにいち早く関心を持っていた同氏は、インターネットを使えば自分達で世の中を大きく変えることが出来るのではないかという可能性に魅了され、プロジェクトが終了した1992年、29歳で株式会社ネオジャパンを設立した。

当初は東京電力や他電力会社からの受託開発を行っていたが、外注先のスケジュール管理のために、グループウェアの一機能であるカレンダーを自分で開発したところ大変便利で、外部からも使わせてほしいという要望も届くほどであった。

当時既にグループウェアはあったものの、大企業向けのものしかなく価格も高かったが、10分の1のコストでも開発可能であることに加え、何より便利であるため多くの中小・中堅企業は喜んで使ってくれるだろうと考え、1999年、グループウェア「iOffice2000」の販売を開始、2002年には後継の「desknet’s」をリリースした。

販売方法も、インターネットを通じてライセンスを発行、ダウンロードしてもらうというもので、現在は当たり前ではあるが当時としては画期的なものであった。

想定通り導入を躊躇していた企業のニーズを確実に取り込み、業容は急速に拡大。2012年には現在の主力製品「desknet’s NEO」の提供を開始し、翌2013年にはクラウド版をリリースした。

累計販売ユーザー数が300万人を超え、多数のユーザーに対する社会的責任を果たすためには今まで以上にしっかりとした企業経営を目指す必要があると考え、2015年、東証マザーズに上場し、2018年には東京証券取引所市場第一部へ上場市場変更した。

【1-2 企業理念・経営理念】

|

経営理念 |

リアルなITコミュニケーションで豊かな社会形成に貢献する。 |

ウェブ技術をベースとしたビジネスコミュニケーションツールの開発と販売により、働く人すべてを支え、社会の発展に貢献することを目的に事業を展開している。

従来の概念を覆す発想と、日本企業ならではの心配りで、品質の高い製品やサービスを社会に提供し続けることを目指している。

(社名の由来)

一部の先進企業だけでなく、すべての企業に優れたITのメリットを提供し、コンピュータの力で日本企業と社会のコミュニケーションを変えていく。そのような願いを込めて社名を「ネオジャパン(新しい日本)」とした。

【1-3 市場環境】

(1)グループウェア市場動向

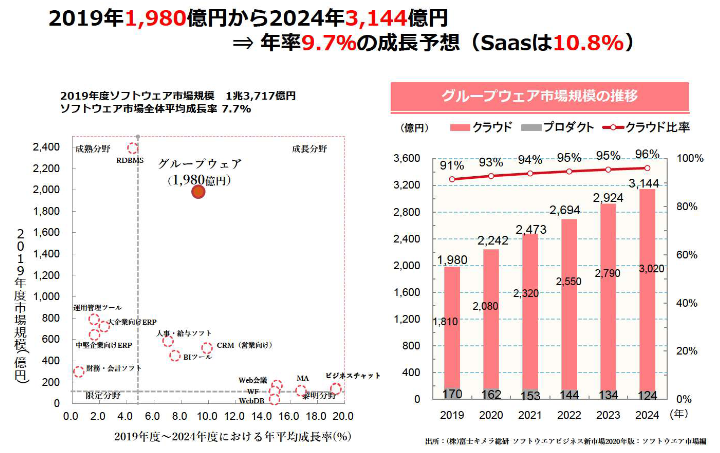

同社資料によれば、2019年度の国内ソフトウェア市場は約1.4兆円で、うちグループウェア市場は1,980億円と約14%を占め、相対的に大きな市場を構成している。

同市場は2024年度には3,144億円まで、年率9.7%で成長すると見込まれている。

提供形態としては自社によるサーバーの設置が必要なプロダクト版が減少する一方、初期費用が不要で導入が容易なクラウド版の割合が上昇すると予想されている。

(同社資料より)

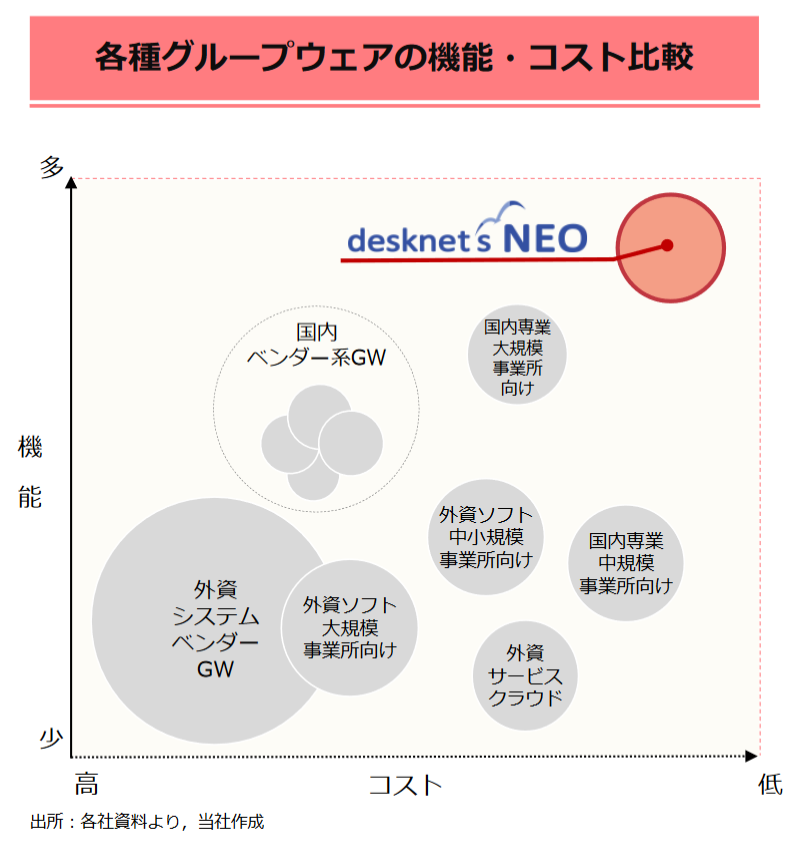

(2)同社のポジショニング

グループウェア市場においては外資を含めた大手ベンダーが高いシェアを有しているが、ローカライズを含めた機能面、コスト面等から「desknet's NEO」が優位にあるとネオジャパンでは見ている。

パッケージ市場、クラウド市場双方においてその優位性を武器にシェアを拡大していく考えだ。

(以下は、ネオジャパン社資料に記載された富士キメラ総研のコメントである)

①クラウド市場

他社では無料グループウェアサービス提供を終了するなど、有料クラウドサービス化が進んでいる。

ネオジャパンは、SaaSにおいても多機能かつ低コストで利用できる点を訴求し大手企業への導入が進んだことから2019年度は堅調な成長となった。今後も大手企業への新規導入に注力し、2020年度は更なる売上拡大を目指している。

(ネオジャパン社資料から引用:出典:富士キメラ総研)

②パッケージ市場

同社は大規模組織向けパッケージ市場の新規ID数において、2017年よりトップシェアを維持している。

コストパフォーマンスの良さを訴求し大手企業への導入が進んだことから2019年度は堅調な成長となった。今後もコストパフォーマンスを求める大手企業への新規導入に注力し、2020年度は更なる売上拡大を目指している。

(ネオジャパン社資料から引用:出典:富士キメラ総研)

【1-4 事業内容】

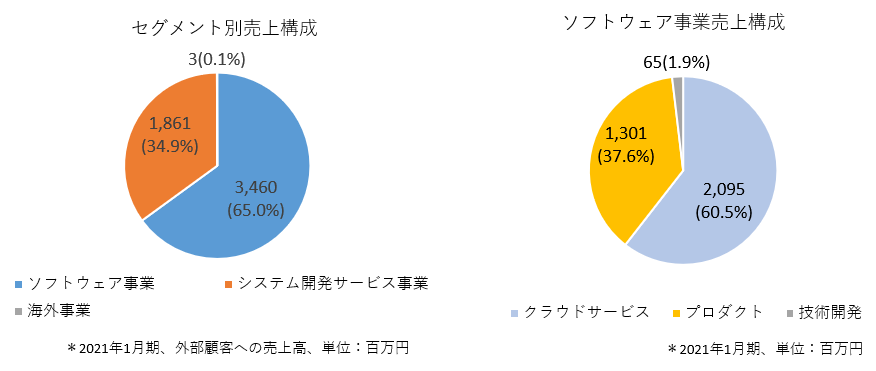

報告セグメントは「ソフトウェア事業」「システム開発サービス事業」「海外事業」の3つ。

21年1月期第3四半期より、NEOREKA ASIA Sdn. Bhd.を連結の範囲に含めたことに伴い、報告セグメントに「海外事業」を追加した。

(1)ソフトウェア事業

ネオジャパンが展開。主力のグループウェア「desknet's NEO」を中心に、ビジネスチャット、Webデータベース、企業向けWebメールシステム、大容量ファイル送受信システム、営業マネジメントシステム、顧客情報管理システムなどの開発・販売が中心で、グループウェアや関連製品をインターネット経由で提供する「クラウドサービス」、グループウェアや関連製品のライセンス販売を行う「プロダクト」、ソフトウェアの受託開発を行う「技術開発」の3分野に区分される。

①主力製品「desknet's NEO」

沿革でも触れたように、同社はグループウェアの開発・販売で成長を遂げてきたが、今後の更なる成長を牽引するのがグループウェア「desknet's NEO」である。

「desknet's NEO」は徹底した「現場主義」を貫く同社自社開発のグループウェアで、日本のワークスタイルや商習慣に合わせた設計で日々の業務効率を向上させるとともに、社内の活性化に貢献することを目指しており、以下のような特徴を持っている。

(特徴)

*使いやすさ

シンプルかつ統一された画面デザインで、初めて使う人でも見やすく使いやすいインターフェースを構築。

「やさしさ」と「わかりやすさ」で現場に寄り添い、仕事を支えている。

マルチデバイスに対応しており、スマートフォン、タブレットからもストレスなく利用できる。

*高機能

スケジュール、インフォメーション、ウェブメールといった基本的な機能に加え、本格的なワークフローや社内SNS、グローバル設計に対応した27のアプリケーションを標準で提供している。アプリケーション間の連携もスムーズに行える。

スケジュールや会議室予約、メールにとどまらず、現場がいま抱えている課題をグループウェアの枠にとらわれず解決する。

*27のアプリケーションを標準装備

また、カスタムメイド型業務アプリ作成ツール「AppSuite(アップスイート)」を用いれば、現場のさまざまな業務を4ステップでアプリ化することができる。作成したアプリは「desknet's NEO」の一機能として利用出来るため、各企業ごとの現場の状況に応じて、より一層現場の業務処理を効率化することが出来る。

(同社資料より)

*Amazonビジネスとの連携機能を搭載

2019年7月のバージョンアップでは新たに「Amazon ビジネス」と連携し、購買管理機能を搭載した。

法人向けアマゾン「Amazon ビジネス」との連携は、グループウェアでは日本初(ネオジャパン社調べ)。

ユーザーは商品選びから稟議・発注にかかる処理をすべて自動化することで、ビジネス購買の社内手続きにかかる工数とコストを大幅に削減することができる。

今後は拡販に向け、Amazon ビジネスと共同でテレマーケティングやイベント開催に取り組んでいく。

*導入実績

47都道府県の1,000以上の官庁や自治体を含め、業種、業態、規模を問わず、多くの企業や団体が導入。販売累計ユーザー数(アカウント数)は約438万人(2021/1月末時点)にのぼる。

(提供形態)

クラウド版とパッケージ版の2形態で提供しているが、近年は、「グループウェアの導入に手間をかけたくない。」、「ITの知識や経験が少ないスタッフが多く、専任管理者が置けない。」、「安心できるセキュリティ環境で運用したい。」、「初期費用も運用コストもなるべく抑えたい。」といった企業ニーズに対応して、クラウド版の成長が著しい。

(販売体制)

自社販売も行っているが、同社は原則開発に特化し、主としてパートナーと呼ぶトータル約600社に上る販売代理店やASP事業者(※)経由の販売が中心である。

(※)ASP事業者

アプリケーションソフトの機能をネットワーク経由で顧客にサービスとして提供することを事業として営んでいる事業者。

②売上区分

②‐1クラウドサービス

「desknet's NEO」を主力製品とする自社開発のグループウェア及びその関連製品を低価格かつ信頼性の高いクラウド環境においてオンデマンドで提供している。

ユーザーはインターネット環境さえあれば、サービスを利用することができ、サーバーなど特別なシステム投資やシステムに関する知識なしで利用できる。

初期費用は不要で、顧客は利用するユーザー数分の月額または年額料金のみを支払う「サブスクリプションモデル(利用権の期間購入型モデル)」である。

最低5ユーザーから契約可能で上限はない。

1ユーザー当り月額利用料440円(税込)はクラウドサービスでは業界最安値である。

②-2 プロダクト

「desknet's NEO」を主力製品とする自社開発のグループウェア及びその関連製品をライセンス販売。それに伴うカスタマイズ、役務、サポートサービスの提供も行っている。

顧客はライセンスを購入し、社内サーバーや仮想環境、レンタルサーバー、クラウド環境などにインストールして利用する。

ユーザー数が5~300ユーザーの中規模・小規模ユーザーに対しては「スモールライセンス」を、ユーザー数が300~数万ユーザーの大規模ユーザーに対しては、「エンタープライズライセンス」を販売している。

|

|

スモールライセンス |

エンタープライズライセンス |

|

概要 |

低価格で導入できる中小規模顧客向けライセンス |

大規模な構成や高可用性構成に対応できる大規模向けライセンス |

|

価格 |

(desknet’s NEOライセンス) 5ユーザー 43,780円 ~ 300ユーザー 1,097,800円

(AppSuiteライセンス) 5ユーザー 34,100円 ~ 300ユーザー 877,800円 |

(desknet’s NEOライセンス) 100ユーザー 451,000円 ~ 無制限ユーザー 14,300,000円

(AppSuiteライセンス) 100ユーザー 360,800円 ~ 無制限ユーザー 11,440,000円 |

|

利用可能ユーザー数 |

5~300ユーザー |

100~数万ユーザー |

|

年間サポートサービス |

初年度無償 2年目から任意で別途購入 (desknet’s NEOライセンス) 5ユーザー 11,000円 ~ 300ユーザー 165,000円

(AppSuiteライセンス) 5ユーザー 8,800円 ~ 300ユーザー 132,000円 |

初年度から別途購入(必須) (desknet’s NEOライセンス) 100ユーザー 99,000円 ~ 無制限ユーザー 2,574,000円

(AppSuiteライセンス) 100ユーザー 79,200円 ~ 無制限ユーザー 2,059,200円

|

*価格はすべて総額表示(税込価格)

②-3技術開発

インターネット・イントラネット関連の業務アプリケーションを個別に受託開発している。コンサルティングからアプリケーション・システムの企画・設計・開発・ネットワークインフラ構築等、システムにかかわるあらゆるサービスを統合的に提供。

技術を自社に蓄積することを目的としており、「クラウドサービス」、「プロダクト」における製品・サービスの開発につながるような開発案件の受託が中心である。

(2)システム開発サービス事業

子会社(株)Pro-SPIREが展開。長年培ってきたクラウドインテグレーション、システムインテグレーションのノウハウを基礎に技術者の育成を図り、先端技術を活用し新たな顧客ニーズを満たすシステムエンジニアリングサービスを主に提供している。

(3)海外事業

海外子会社が展開する事業であり、主にASEAN地域において同社製品・サービス等の販売を行っている。

【1-5 中長期の展望】

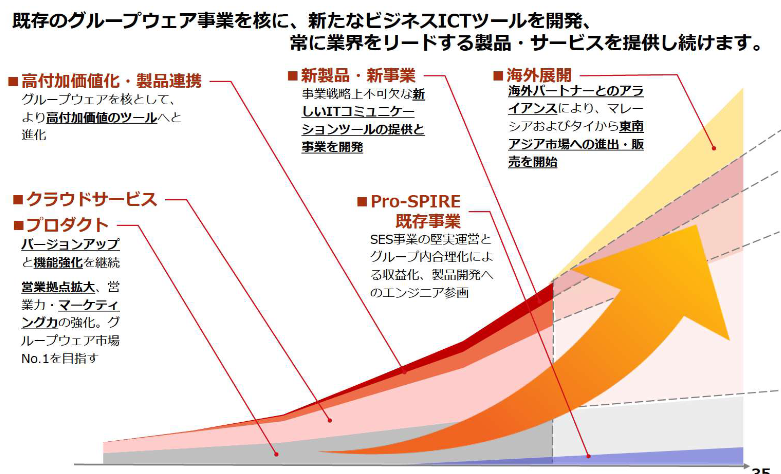

(1)成長イメージ

既存のグループウェア事業を核に、新たなビジネスICTツールを開発し、常に業界をリードする製品やサービスを提供し続けることを目指している。

具体的な施策は以下の通り。

|

高付加価値・製品連携 |

*グループウェアを核として、より高付加価値のツールとへと進化 |

|

クラウドサービス・プロダクト |

*バージョンアップと機能強化を継続 *営業拠点拡大、営業力・マーケティング力強化によりグループウェア市場No.1を目指す。 |

|

新製品・新事業 |

*事業戦略上不可欠な新しいITコミュニケーションツールの提供と事業を開発 |

|

Pro-SPIRE既存事業 |

*SES事業の堅実運営とグループ内合理化による収益化、製品開発へのエンジニア参画 |

|

海外展開 |

*海外パートナーとのアライアンスにより、マレーシアおよびタイから東南アジア市場への進出・販売を開始 |

(同社資料より)

(2)中長期計画における経営ビジョン

①市場ポジションと対外的評価(その1)

2030年には、「グループウェアの国内トップブランド」となり、「シェアNo.1、販売累計1000万ユーザー、グループ売上年商100億円」を目指す。

対外評価としては、顧客満足度調査、パートナー満足度調査を対外評価の一つの指標とし、毎年度No.1を目指す。

そのために、信頼のある高い技術力、先進的なITの実用化に対する、いち早い取り組みを進め、日本屈指のソフトウェア技術力を持つ会社」へと成長する。

②市場ポジションと対外的評価(その2)

また、東証の再編にあたり、国内外の投資家からの投資を呼び込むため、プライム市場を選択し、企業価値のさらなる向上を目指す。

プライム市場移行に当たっては、「流通株式時価総額100億円以上」という基準をクリアしなければならないが、現時点では、流通株式比率の低さが課題となっている。

そこで、大株主である役員などの株式を戦略的に売却して、流通株式比率を上げ、プライム市場への移行基準をクリアする考えである。

【1-6 特長と強み】

①顧客及び販売パートナーの高い満足度

日経コンピュータ「顧客満足度調査2020-2021」においてグループウェア/ビジネスチャット部門で6年連続となるNo.1の評価を得た。

コスト、性能・機能、サポート、運用性、信頼性全項目で第1位であった。

販売パートナーからの評価も高く、顧客、販売パートナー双方から高く評価されている点は同社製品の強力な競争優位性となっている。

また、日経BPガバメントテクノロジー誌の「自治体ITシステム満足度調査2020-2021」においてもグループウェア/ビジネスチャット部門で3年連続No.1となり、調査5項目中、「性能・機能」「信頼性」「運用性」「コスト」の4項目においてNo.1評価であった。

加えて、BtoB IT製品やクラウドサービスのレビュープラットフォーム「ITreview」に投稿されたレビューをもとに四半期に一度ユーザーに支持された製品を表彰する場である「Itreview Grid Award」において、グループウェアとワークフローの2部門で『desknet‘s NEO』が8期連続で、ビジネスチャット部門で『ChatLuck』が2期連続でアワードを受賞した。

社員の約6割が開発関連部署に属するという高い技術力に加えて、使いやすさ、サポート体制なども含めた総合力で、他を大きくリードしている。

②サービスおよびコスト面で優位性

グループウェア市場でのメインプレーヤーを見ると、外資系を含めた大手ベンダーが高いシェアを有しているが、サービス面、コスト面では同社製品が優位にあり、この点が上記の満足度にも繋がっている。

機能面では、外資系企業は、ローカライゼーション(日本語対応、日本の商習慣、ビジネス習慣など)への対応が不充分なこともあり、国内ベンダー製品に対する評価が外資系を上回っている。

同社のシステムは27の基本機能数を備え、日系ベンダー他社のサービスよりも機能数で上回っている。

コスト面では、外資系ベンダーは大企業向けのサービスが中心で、導入コスト、単位当たりコストとも高くなる傾向にある。

同社システムの導入・運営コストは日系他社と比較しても、クラウドサービスの場合、月額で約1/2、プロダクト(現地でのハードウェアを含んだインストールベース)でも、約1/2となっており、業界最安値となっている。

(同社資料より)

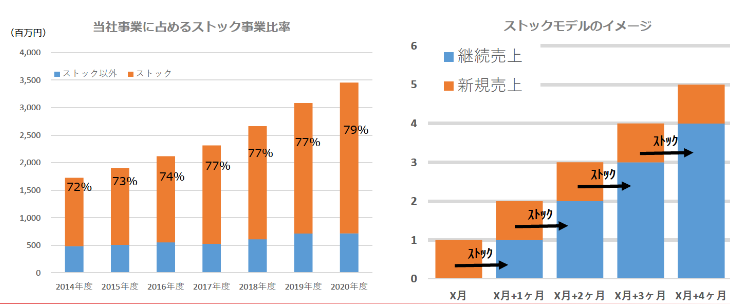

③安定収益を実現するビジネスモデル

主力事業であるクラウドサービスは月額課金が中心で売上が毎月積み上がる「サブスクリプションモデル」。

またプロダクトにおいても、パッケージの買取後のサポートサービスを提供して継続的な無償バージョンアップすることが可能であり、同社ではこの2つを合わせて「ストック事業」と定義している。

加えて、同社製品の販売は主としてパートナー経由であり、固定費が低水準であること、一旦導入されれば使いやすさや低コストといった点で継続して利用する顧客が多数であることなどから、安定収益を実現するビジネスモデルを確立している点も、同社の注目すべき特徴である。

ストック事業比率は年々上昇しており、2020年1月期で79%。

(同社資料より)

④各事業の相乗効果で継続的な成長を追求

主力事業であるクラウドサービスのサブスクリプションモデル化により市場拡大を図ると同時に、同事業で得た市場からのフィードバックを活かし、技術開発で革新的な新技術を習得し、プロダクトでその新技術を製品化ないしバージョンアップに取り組み、収益力を更に強化するというサイクルを回し、成長を追求している。

また(株)Pro-SPIREの子会社化によりシステムエンジニアリングサービスを強化し、成長スピードをさらに加速する考えである。

⑤健康経営への取り組みを強化

業務効率化や生産性向上など導入先の「働き方改革」に資するグループウェアを主力商品として提供するネオジャパンは、同社自身も「健康経営」に対する意識を強めている。

「健康経営」とは、従業員等の健康管理を経営的な視点で考え、戦略的に実践すること。企業理念に基づき、従業員等への健康投資を行うことは、従業員の活力向上や生産性の向上等の組織の活性化をもたらし、結果的に業績向上や株価向上につながると期待される。(経済産業省ウェブサイトより)

スポーツの好きな斎藤社長はスタッフに対しても「運動や食事の大切さ」、「仕事と夢(プライベート)のバランス」などを以前より常日頃から語りかけてきたが、ウェブサイトの株主・投資家へ向けたトップメッセージにあるように、今後の健康経営の実践・推進をコミットしている。

「経営理念の実践とグローバル展開も視野に入れた挑戦を実現するために、ひとりひとりが心身ともに健康で思う存分に能力を発揮できる職場環境を整備し、健康経営を推進してまいります。」(同社ウェブサイトより。一部筆者修正。)

こうした取り組みの結果、経済産業省が制度設計を行い、日本健康会議が認定する「健康経営優良法人2021(大規模法人部門)」に認定された。今後は、経済産業省と東京証券取引所が共同で選定・公表する「健康経営銘柄」への採用も目指していくということだ。

【1-7 株主還元】

株主還元を重要な経営課題と認識している。

配当性向の目安は20%以上。

また、株主優待も実施しており、中間期末及び通期末の株主に対し、100株以上200株未満保有者には500円のクオカード1枚を、200株以上保有者には1,000円のクオカード1枚を贈呈している。

【1-8 ROE分析】

|

|

16/1期 |

17/1期 |

18/1期 |

19/1期 |

20/1期 |

21/1期 |

|

ROE (%) |

11.2 |

11.1 |

10.9 |

11.7 |

12.8 |

16.4 |

|

売上高当期純利益率(%) |

12.93 |

14.01 |

14.02 |

14.36 |

13.23 |

12.72 |

|

総資産回転率(回) |

0.63 |

0.59 |

0.59 |

0.62 |

0.65 |

0.85 |

|

レバレッジ(倍) |

1.38 |

1.33 |

1.31 |

1.32 |

1.50 |

1.51 |

資産効率の改善によりROEは上昇した。

【1-9 ESG/SDGs】

事業を通じた社会課題の解決と長期的な企業価値向上を目指し、9つのマテリアリティ(経営課題)を策定している。

|

マテリアリティ |

SDGs |

|

①健康で生産的な働き方の実現支援 |

注目している社会課題

|

|

②DXを通じた顧客と地域経済へのエンパワーメント |

|

|

③顧客の事業継続リスク軽減 |

|

|

④気候変動リスクへの対応 |

|

|

⑤デジタル技術を活用したオープンイノベーションによる事業開発 |

サステナブルなサプライチェーン

|

|

⑥当社ならではのデジタル人材の育成と多様化 |

課題解決としての事業創出

|

|

⑦健康で生産的な働き方の追求 |

|

|

⑧安全安心な製品の提供 |

|

|

⑨持続可能な経営基盤の構築 |

サステナブルな経営基盤

|

2.2021年1月期決算概要

(1)損益概要

|

|

20/1期 |

構成比 |

21/1期 |

構成比 |

前期比 |

期初予想比 |

修正予想比 |

|

売上高 |

3,742 |

100.0% |

5,325 |

100.0% |

+42.3% |

-0.1% |

-0.1% |

|

売上総利益 |

2,223 |

59.4% |

2,736 |

51.4% |

+23.1% |

– |

– |

|

販管費 |

1,524 |

40.7% |

1,815 |

34.1% |

+19.1% |

– |

– |

|

営業利益 |

699 |

18.7% |

920 |

17.3% |

+31.7% |

+70.5% |

+2.3% |

|

経常利益 |

717 |

19.2% |

948 |

17.8% |

+32.3% |

+69.4% |

+3.1% |

|

当期純利益 |

495 |

13.2% |

677 |

12.7% |

+36.8% |

+92.4% |

+6.1% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。

増収増益、予想も上回る。

売上高は前期比42.3%増の53億25百万円。クラウドサービスの伸長に加え、(株)Pro-SPIREの子会社化が寄与した。

営業利益は同31.7%増の9億20百万円。増収によりクラウドサービスの原価増、Pro-SPIRE社の原価、人件費増、研究開発費増を吸収した。粗利率が同マイナス8.0ポイントと大きく低下したのは、システム開発サービス事業はソフトウェア事業よりも収益性が低いため。

(2)セグメント別動向

|

|

20/1期 |

構成比 |

21/1期 |

構成比 |

前期比 |

|

売上高 |

|

|

|

|

|

|

ソフトウェア事業 |

3,081 |

82.3% |

3,462 |

65.0% |

+12.3% |

|

システム開発サービス事業 |

661 |

17.7% |

1,884 |

35.4% |

+185.1% |

|

海外事業 |

– |

– |

3 |

0.1% |

– |

|

調整 |

-0 |

– |

-26 |

– |

– |

|

合計 |

3,742 |

100.0% |

5,325 |

100.0% |

+42.3% |

|

営業利益 |

|

|

|

|

|

|

ソフトウェア事業 |

639 |

20.7% |

771 |

22.3% |

+20.6% |

|

システム開発サービス事業 |

59 |

9.0% |

161 |

8.7% |

+171.4% |

|

海外事業 |

– |

– |

-12 |

– |

– |

|

調整 |

– |

– |

-0 |

– |

– |

|

合計 |

699 |

18.7% |

920 |

17.3% |

+31.7% |

*単位:百万円。営業利益の構成比は売上高営業利益率。21年1月期第3四半期より、NEOREKA ASIA Sdn. Bhd.を連結の範囲に含めたことに伴い、報告セグメントに「海外事業」を追加した。

①ソフトウェア事業

クラウドサービスの成長に伴い、前期比12.3%増収。営業利益は同20.6%増。

◎区分別売上動向

|

|

20/1期 |

21/1期 |

前期比 |

予想比 |

|

クラウドサービス |

1,767 |

2,095 |

+18.5% |

+1.1% |

|

プロダクト |

1,236 |

1,301 |

+5.3% |

+6.5% |

|

技術開発 |

77 |

65 |

-16.4% |

-3.0% |

|

ソフトウェア事業売上高合計 |

3,081 |

3,462 |

+12.3% |

+3.0% |

*単位:百万円

*クラウドサービス

増収。2021年1月末のユーザー数は33.8万人と、前期末比8万人の増加。

「desknet’s NEOクラウド版」の利用ユーザー数は順調に増加。同サービス売上は前期比21.1%増の17億15百万円となった。

AppSuiteクラウド版はクラウドサービス全体に占める売上の割合は小さいものの、同66.0%増の52百万円、ASP事業者向けのカスタマイズ売上が発生し役務作業売上高は同41.5%増の59百万円。

*プロダクト

増収。

中小規模ユーザー向けのdesknet's NEOスモールライセンス売上は、前期比11.0%減収の59百万円。クラウドサービスの利用が一般化してきているため減少傾向にある。

大規模ユーザー向けのdesknet's NEOエンタープライズライセンス売上は同18.1%減の1億62百万円。単価の大きいユーザー数無制限ライセンスの販売本数が減少した。

AppSuiteライセンスは同39.7%増の65百万円。大型案件が増加した。

旧製品を含むdesknet's NEOのサポートサービス売上は同6.9%増の6億1百万円。

役務作業売上は同8.6%減の97百万円。新型コロナウイルス感染症の影響で案件数が減少した。

同社製品との連携製品であるID統合管理ソフトウェアなどの転売売上は同11.5%減の49百万円。

*技術開発

積極的に受託開発を行う方針ではないため、売上高は前期比16.4%減の65百万円。

②システム開発サービス事業

(株)Pro-SPIREの取り込みが前期4か月に対し、今期はフル寄与したため大幅増収。

③海外事業

主に現地日系企業向けにdesknet'sNEOのライセンスなどを販売した。当面の間は投資が先行する見込み。

(3)財務状態とキャッシュ・フロー

◎主要BS

|

|

20年1月末 |

21年1月末 |

|

20年1月末 |

21年1月末 |

|

流動資産 |

3,730 |

4,457 |

流動負債 |

1,362 |

1,721 |

|

現預金 |

2,996 |

3,385 |

仕入債務 |

154 |

152 |

|

売上債権 |

538 |

723 |

前受収益 |

533 |

570 |

|

固定資産 |

2,057 |

2,285 |

固定負債 |

569 |

590 |

|

有形固定資産 |

57 |

56 |

負債合計 |

1,931 |

2,311 |

|

無形固定資産 |

322 |

369 |

純資産 |

3,856 |

4,431 |

|

投資その他の資産 |

1,676 |

1,860 |

負債純資産合計 |

5,788 |

6,742 |

|

資産合計 |

5,788 |

6,742 |

|

|

|

*単位:百万円。

(株)Pro-SPIREの子会社化もあり、資産合計、負債合計、純資産とも増加した。

自己資本比率は前期末比1.0ポイント低下の65.6%。

◎キャッシュ・フロー

|

|

20/1期 |

21/1期 |

増減 |

|

営業CF |

764 |

989 |

+225 |

|

投資CF |

-464 |

-227 |

+236 |

|

フリーCF |

299 |

762 |

+462 |

|

財務CF |

-101 |

-142 |

-40 |

|

現金同等物残高 |

2,804 |

3,418 |

+613 |

*単位:百万円。20年1月期2Qは非連結。増減は参考値。株式会社インベストメントブリッジが計算。

営業CF、フリーCFのプラス幅は拡大。キャッシュポジションは上昇した。

(4)トピックス

①製品強化を推進

成長戦略の具体的施策に掲げている「機能優位性の維持」「ユーザーエクスペリエンスの向上」に取り組んだ。

*desknet’s NEOのバージョンアップ

一つは、スマートフォン・タブレット専用アプリのリリース。「desknet'sNEOスケジュールアプリ」の提供を開始し、リアルタイムのプッシュ通知が可能になった。

もう一つは、AppSuiteとの連携。AppSuiteで作成した申請用紙がdesknet’s NEOのワークフローでそのまま利用できるようになり、ワークフロー機能を最大限に活用できるようになった。

*ChatLuckのバージョンアップ

desknet’s NEOのポータルへの埋め込みにより利便性が向上。また、「後で読む」機能の追加によりメッセージの対応忘れや対応漏れを防止できるようになった。

②Webマーケティング戦略を展開

コロナ禍の影響でリアルイベントの実施が難しくなるなか、オンラインセミナーの実施回数を前年比で2.6倍に増加させた。その結果、見込み顧客獲得数は同1.8倍となった。

③海外展開

2021年2月、タイにNEO THAI ASIA Co., Ltd.を設立した。マレーシアに次ぎ、アジアにおける2社目の子会社設立である。

タイは、国策として中小企業のDXを推進する等、従来のハードウェア中心のITツール活用から、アプリケーションを活用した業務改善・生産性向上に取り組んでおり、同社は、自社製品は現地企業の課題に対するソリューションツールとして大きなビジネスチャンスがあるものと考えている。

さらに、既存顧客の多くがタイに進出しており、ローカル企業・官公庁のみならず、日本企業への拡販も行っていく予定である。

タイ子会社設立により以前から重点戦略と位置付けている東南アジア市場開拓を一段とスピードアップさせる考えだ。

④企業ブランディング

自社イベントの開催やマス広告の活用によるブランディング施策を展開した。

⑤市場評価

前述した日経コンピュータ、日経ガバメントテクノロジー、ITreview以外にも、総務省による「テレワーク先駆者百選」に選定されたほか、一般社団法人日本テレワーク協会からテレワーク推進賞(テレワーク促進部門)の奨励賞を受賞した。

3.2022年1月期業績予想

(1)連結業績見通し

|

|

21/1期 |

構成比 |

22/1期(予) |

構成比 |

前期比 |

|

売上高 |

5,325 |

100.0% |

5,717 |

100.0% |

+7.4% |

|

営業利益 |

920 |

17.3% |

948 |

16.6% |

+3.0% |

|

経常利益 |

948 |

17.8% |

980 |

17.1% |

+3.3% |

|

当期純利益 |

677 |

12.7% |

679 |

11.9% |

+0.3% |

*単位:百万円。予想は会社側予想。

増収増益を予想

売上高は前期比7.4%増の57億17百万円、営業利益は同3.0%増の9億48百万円を予想。

(売上高)

*ソフトウェア事業

クラウドサービスの利用者数が安定的に推移するものと見込んでおり、クラウドサービス全体としては15%程度の増収予想。プロダクトにおいては、官公庁や大型ユーザーを中心に一定の需要が見込まれることからエンタープライズライセンスで増収を見込むが、スモールライセンスの減少などによりプロダクト全体としては微増収の予想。

*システム開発サービス事業

前期は当初計画を下回ったが、新型コロナウイルス感染症の影響は限定的であることから、今期は微増収の見込み。

*海外事業

マレーシアにおいて2021年2月に活動制限令が再発出されるなど、新型コロナウイルス感染症の影響による営業活動への制約が不透明だが、営業活動の体制整備等もすすんでいることから、約30百万円程度の売上を見込んでいる。

(費用)

人員増加等に伴う人件費の増加および研究開発費の増加を見込んでいる。広告宣伝費については前期同水準の計画。

海外子会社の活動が本格化することを前提として、海外事業関連で販管費の増加約80百万円を見込んでいる。

この結果、売上高営業利益率は前期より0.7ポイント低下し16.6%。

配当は前期比1.00円/株増配の同じく12.00円/株を予定。予想配当性向は26.3%。

4.今後の注目点

コロナ禍を契機としてテレワークの拡大・浸透が進み、企業規模を問わず働き方改革定着へ向けた動きが本格化する中、本来であれば最も時流に即した銘柄の一つであると思われる同社株だが、昨年8月につけた上場来高値からほほ半値近くまで下落し、その後も底這い状態である。もっとも同社同様、投資家の視点におけるグループウェアの代表銘柄の一つであるサイボウズ(4776、東証1部)も同様の展開であり、両銘柄とも2020年前半の急騰後の調整局面が続いている。

PERは1,000倍近いサイボウズほどの高さではないにせよ、「今期予想営業増益率3%」の同社PER37倍をどう判断するかであろう。

「グループウェアの国内トップブランド」となり、「シェアNo.1、販売累計1,000万ユーザー、グループ売上年商100億円」を目指す2030年に向けた、より明確・具体的な道筋を打ち出すことができるのか注目される。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

7名、うち社外3名 |

|

監査役 |

3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2020年4月27日

<基本的な考え方>

当社の経営理念は、「リアルなITコミュニケーションで豊かな社会形成に貢献する」であります。

この経営理念のもと、取締役及び全従業員が法令・定款を遵守し、健全な社会規範のもとにその職務を遂行し、企業活動を行ってまいります。

<実施しない主な原則とその理由>

|

原則 |

実施しない理由 |

|

【補充原則3-1-2 英語での情報開示・提供】

|

現状では、外国人株主比率が5%程度と低いため、コスト等を勘案した結果、現時点においては英語による情報開示は行っておりません。 今後につきましては、外国人株主の持株比率の増加傾向を踏まえ、英語による情報開示を検討してまいります。 |

|

【補充原則4-1-2 中期経営計画の開示】 |

当社では毎期中期経営計画を策定してはおりますが、当社が事業展開するICT関連、グループウェア市場は経営環境・技術変化が速く、計画が大きく乖離する可能性があるため、開示はしておりません。ただし、毎月の取締役会にて今年度予算数値と実績の乖離分析を行い、今年度予算が目標未達となる場合にもその原因や対応の内容を十分に分析し議論しております。次年度以降の計画と実績の乖離分析は現在行っておりませんが、今後経営統括室を中心に数値を取りまとめ、取締役会での報告を含め検討してまいります。 また、上記の今年度予算の分析結果を勘案して、毎期中期経営計画をローリングして作成しております。現状では、策定した中期経営計画を開示する予定はありませんが、株主の皆様からの要望等により、開示の検討を行ってまいりたいと考えております。 |

<コーポレートガバナンス・コードの各原則に基づいて開示している主な原則>

|

原則 |

開示内容 |

|

【原則1-4 政策保有株式の保有目的の説明、議決権行使基準の策定】 |

当社は、現時点では政策保有株式を保有しておりませんが、経営戦略、取引先との関係構築や関係性強化につながり、中長期的に企業価値の向上に資すると取締役会で判断した場合においては、今後他社の株式を政策的に保有する可能性があります。 政策的に保有することとなった上場株式については、その中長期的なリスク・リターンを勘案し、保有目的に照らした継続保有の合理性について取締役会にて毎年検討を行うこととします。 また、議決権の行使については、個々の株式の発行企業との関係性に応じた定性的かつ総合的な判断が必要であるため、現時点では統一した基準を策定することはしておりません。 |

|

【補充原則4-11-3 取締役会・監査役会の実効性確保】

|

当社では、2018年1月期より取締役会全体の実効性について、各取締役に対するアンケートを配布し回答結果を集計し、その結果を評価分析しております。また、当該結果の概要につきましては適時適切に開示してまいります。 |

|

【原則5-1株主との建設的な対話に関する方針】 |

当社は、株主からの対話の申し込みに対しては、前向きに対応しております。株主との建設的な対話促進のために、株主からの対話(面談)の対応部署をマーケティング統括部及び戦略企画室と定め、経理財務担当等と有機的な連携をとることとしております。 主要な機関投資家及び対話の申し込みのあった機関投資家に対しては、主にマーケティング統括部及び戦略企画室にて業績開示後の個別ミーティングを実施しております。 また、現在は株主構成を鑑み、海外機関投資家に対して定期的な個別ミーティングは実施しておりませんが、対話の申し込みのあった海外の機関投資家に対しては、マーケティング統括部及び戦略企画室にてテレフォンカンファレンスを実施し当社および製品の理解に努めております。 また、株主との対話の際には、開示済みの内容をもとに対話することによってインサイダー情報管理に留意しております。 |