フジ住宅(8860) 会社計画発表 慎重に事態に対応

|

宮脇 宣綱 社長 |

フジ住宅株式会社(8860) |

|

|

会社情報

|

市場 |

東証1部 |

|

業種 |

不動産業 |

|

代表取締役社長 |

宮脇 宣綱 |

|

所在地 |

大阪府岸和田市土生町1-4-23 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

513円 |

35,627,882株 |

18,277百万円 |

8.0% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

27.00円 |

5.3% |

36.49円 |

14.1倍 |

1,126.40円 |

0.5倍 |

*株価は8/24終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

* ROE、BPSは20年3月期実績、EPS、DPSは21年3月期予想。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主に帰属する 当期純利益 |

EPS |

配当 |

|

2017年3月(実) |

99,359 |

5,969 |

5,721 |

3,945 |

110.06 |

26.00 |

|

2018年3月(実) |

103,880 |

6,438 |

6,139 |

4,168 |

116.08 |

27.00 |

|

2019年3月(実) |

115,710 |

6,636 |

6,445 |

4,298 |

120.40 |

27.00 |

|

2020年3月(実) |

110,444 |

5,002 |

4,611 |

3,038 |

87.40 |

27.00 |

|

2021年3月(予) |

119,000 |

2,500 |

2,000 |

1,300 |

36.49 |

27.00 |

*単位:百万円、円

フジ住宅の2021年3月期第1四半期決算について、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.新中期利益計画(20/3期~22/3期)

3.2021年3月期第1四半期決算

4.2021年3月期業績予想

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 21/3期第1四半期は前年同期比1.6%の減収、同70.7%の経常減益。土地有効活用事業の個人投資家向け一棟売り賃貸住宅の引渡棟数が減少した他、今後の新型コロナウイルス感染症第2波に備えた資金の早期回収による手許資金の充実を目的に、中古住宅や分譲住宅の大型現場において積極的に販売価格の引き下げを行ったことなどにより、売上高は前年同期と概ね横ばいになったものの、各段階利益においては前年同期を大幅に下回る結果となった。販売状況を示す受注契約高は分譲住宅事業の自由設計住宅や土地有効活用事業の個人投資家向け一棟売賃貸アパートなどの受注減少が影響したものの、分譲住宅事業の土地販売増加が寄与し同4.5%増加した。売上高の先行指標となる受注契約残高は、前年同期末比19.8%の増加と四半期末ベースで過去最高額になった。

- 21/3期の会社計画は、前期比7.7%増収、同56.6%経常減益。会社計画は期初段階で未定とされていたが、緊急事態宣言が解除され、徐々に経済活動が正常化するとの仮定のもと今回公表に踏み切った。売上高面では、堺市と和泉市の分譲マンション2棟の引渡し及び大規模分譲地の一部更地販売を予定している分譲住宅事業の増加が寄与する。一方、利益面では手許資金の拡充や在庫リスクの低減のために価格引き下げを実施することなどが影響する。未定とされていた配当予想についても前期と同額の1株当たり年27円の予想(上期末14円、期末13円)に決定された。

- 今期は、新型コロナウイルスの感染拡大が影響するものの、中期利益計画の最終年度である来期の業績拡大への期待は大きい。来期は、複数の分譲マンションや大型戸建プロジェクトが引渡時期を迎える。また、個人投資家向け一棟売賃貸アパートの引渡増加や自社保有のサービス付き高齢者向け住宅の増加も見込まれる。緊急事態宣言の解除がなされた6月以降通常の営業活動に戻り、受注契約高、件数ともに前年同期並みに回復している模様である。来期の業績回復の判断材料となるため、続く第2四半期の受注契約高の状況が注目される。

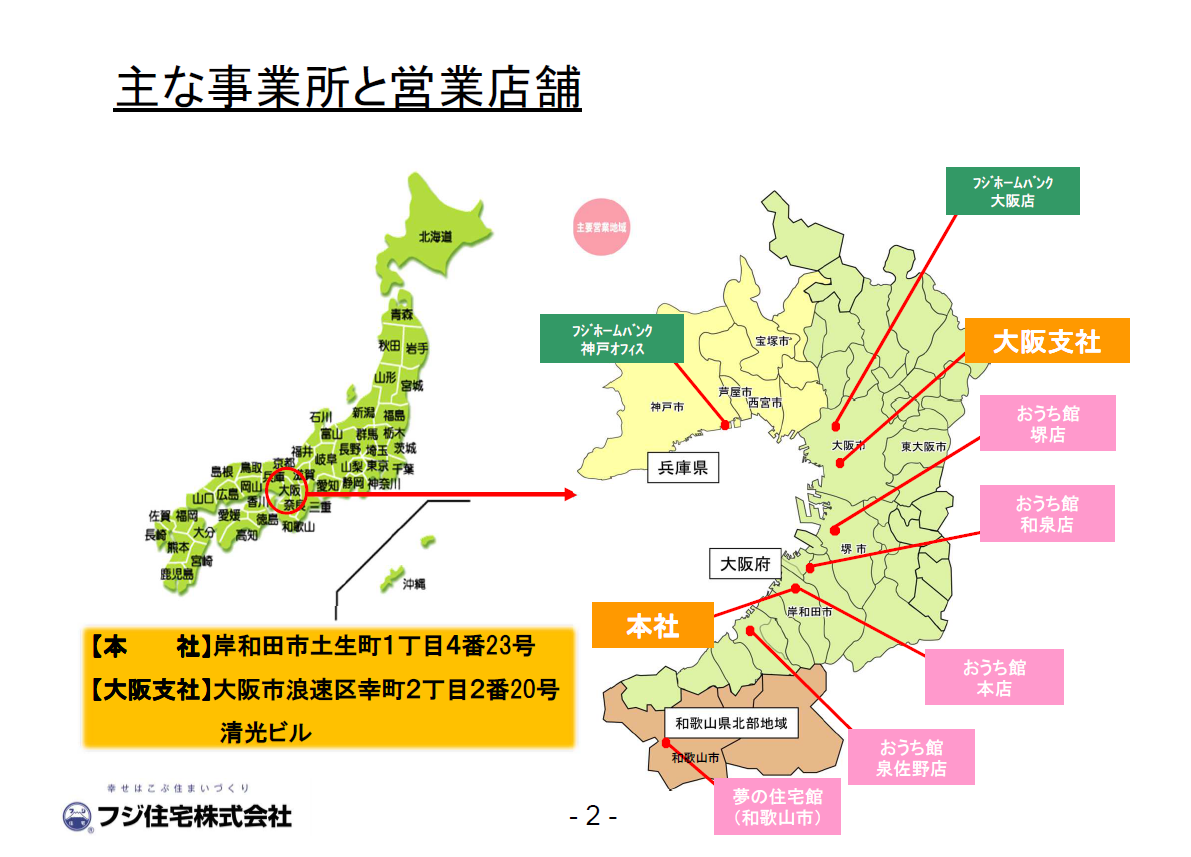

1.会社概要

地盤である大阪府を中心に、阪神間と和歌山市内で、戸建分譲・中古住宅等の住宅・不動産事業を展開。主力の戸建分譲は、分譲ながら間取りや設備仕様等、建築基準法の範囲内で最大限に顧客の要望を取り入れる「自由設計」と50~200戸規模で街並みの統一性を重視した開発を行う「街づくり」に特徴がある。また、中古住宅の改装販売、金融機関とタイアップした土地有効活用事業や個人投資家向け一棟売賃貸アパート販売事業、賃貸・管理事業も事業の柱である。

販売代理や戸建住宅から派生した各事業が独自のノウハウを持ち、他の事業部門を相互に補完する(相乗効果)、単なる住宅の分譲会社ではなく地域や時代の住宅に関するあらゆるニーズに対応できる機能を備えていることが「住まいのトータルクリエイター」である同社の特長だ。地域密着型経営の特長を活かし、顧客に顔を向けた「売りっ放し」、「建てっ放し」のない顧客満足度の高い住宅づくりを目指している。

(同社会社説明会資料より)

【1-1 事業内容】

分譲住宅事業(21/3期第1四半期連結累計期間 売上構成比25.1%)

戸建とマンションの分譲を展開。特徴は50~200戸規模の新築戸建住宅の「街づくり」と、顧客自身が住まいづくりに参加する 「自由設計」。自由設計住宅では間取りや設備仕様に対する様々なニーズに対応。また、新築分譲マンション販売事業も分譲住宅セグメントに含まれている。マンション分譲は地価上昇とその後の供給過剰・需要低下に伴う事業リスクの高まりを予見し05年春に事業を停止したが、リーマン・ショック後の地価の下落と分譲マンション市場の需給改善を踏まえて12年2月に再開。駅近の利便性の高い立地等、物件を厳選した1次取得者向けの価格訴求力のある分譲マンション販売を特徴とする。

(同社HPより)

『西宮浜甲子園』(兵庫県西宮市)

住宅流通事業(同 33.4%)

中古住宅再生事業『快造くん』の販売を展開。中古住宅再生事業『快造くん』は、中古住宅の「仕入」から、「リフォーム」、「販売」に至る住宅販売の3つの要素を全て揃えた同社ならではの事業。地域密着型経営やリフォームのマニュアル化による独自のノウハウに強みを持つ。

(同社HPより)

自由に見て、自由に選べる住宅情報展示場『おうち館 本店』(大阪府岸和田市)

土地有効活用事業(同 14.5%)

賃貸住宅等の建築請負と個人投資家向け一棟売賃貸アパートを展開。建築請負では、賃貸管理のノウハウを生かした提案型の賃貸住宅の建築請負を実施。また、個人投資家向け一棟売賃貸アパートは、同社で土地を仕入れ、 賃貸アパート等を建築し販売する。コスト競争力のある木造アパート「フジパレス」シリーズに08年11月サービス付き高齢者向け住宅「フジパレスシニア」が加わり、より独自性が強まった。個人投資家向け一棟売賃貸アパートでは、1棟当たり1億円前後の賃貸アパートが中心。資金運用手段として根強い需要がある。また、近年サービス付き高齢者向け住宅を積極的に開発している。

(同社HPより)

サービス付き高齢者向け住宅『フジパレスシニア』(大阪府堺市)

(同社HPより)

個人投資家向け一棟売賃貸アパート『フジパレス』シリーズ

賃貸及び管理事業(同 22.3%)

100%子会社フジ・アメニティサービス(株)が、賃貸アパートの建物管理や入居者募集、賃料回収等の管理業務及び分譲マンションの管理組合からの運営受託を展開。安定収益源となるばかりでなく、良質の賃貸・管理サービスは、賃貸住宅の建築請負や個人投資家向け一棟売賃貸アパートの他、分譲マンションの販売等との相乗効果も高い事業。

建設事業(同 4.7%)

2020年1月29日付で全株式を取得し同社の完全子会社となった雄健建設株式会社、関西電設工業株式会社及び日建設備工業株式会社の売上高。21/3期第1四半期より報告セグメントとなった。

【1-2同社の強み】

住まいのトータルクリエイターとして幅広い事業に強みを有していること

土地の仕入れ・許認可の取得・設計・建築・販売の一貫体勢を備えた戸建住宅事業で築き上げたノウハウを基盤に、中古住宅販売、土地有効活用、個人投資家向け一棟売賃貸アパート販売、賃貸及び管理の幅広い事業を、相乗効果を図りながら展開。地域密着型経営の特長を活かしながら住まいに関する幅広い事業の相乗効果を発揮し、より高い顧客満足を実現する不動産・サービスの提供を実施。

(同社HPより)

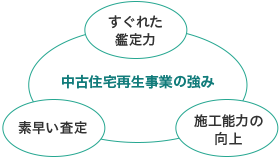

ノウハウを活かした中古住宅再生事業が展開できること

創業当初の住宅の代理販売事業とリフォーム事業のノウハウの融合から生まれたのが、中古住宅再生事業『快造くん』。中古住宅の「仕入」から、「リフォーム」、「販売」に至る住宅販売の3つの要素を全て揃えた同社ならではの事業となっている。 地域密着型経営による情報収集はもちろん、リフォームのマニュアル化による“売れる中古住宅づくり”が強み。また、中古住宅の仕入にあたっては、相続登記が未了の場合でも、司法書士と連携して買取りを行う『フジホームバンク』を開設。相続登記にかかる費用も、売却代金から支払いできるなど顧客の利便性も高い。

(同社HPより)

収益力を高める土地活用の提案力を有すること

同社は、単なる土地活用の事業提案だけではなく、市場調査・企画・設計・建築・賃貸管理はもちろんのこと、総合不動産業(ディベロッパー)として、その力を最大限に発揮している。土地の購入や売却、アパート・マンションの建替え、法務・税務に関することなど、顧客からの様々な相談に専門的な見地から的確に対応している。賃貸住宅経営については、多くの土地情報の中から適した土地を厳選し、専任のマーケティングスタッフによる綿密な市場調査をもとに、長期安定経営が可能なプランニングを実施。また、中古収益物件についても、好立地で優良な物件のみを仕入れて商品化。更に、オーナーの「安心・安全・安定」した賃貸経営を万全にサポートする一括借上システムも提案している。

(同社HPより)

ポートフォリオ効果

不動産業界は景気や金利の変動といった外部要因に大きな影響を受ける。そこで、フジ住宅では多様な商品・サービスを提供することにより、収益の安定化を図れる事業ポートフォリオを目指してきた。

過去5年の売上構成比を比較してみると、以前は分譲住宅が4割超を占めていたが、現在では分譲住宅、住宅流通、土地有効活用及び賃貸管理と3つの事業がほぼ3割超となり、バランスのとれた事業ポートフォリオを実現している。

2.新中期利益計画(20/3期~22/3期)

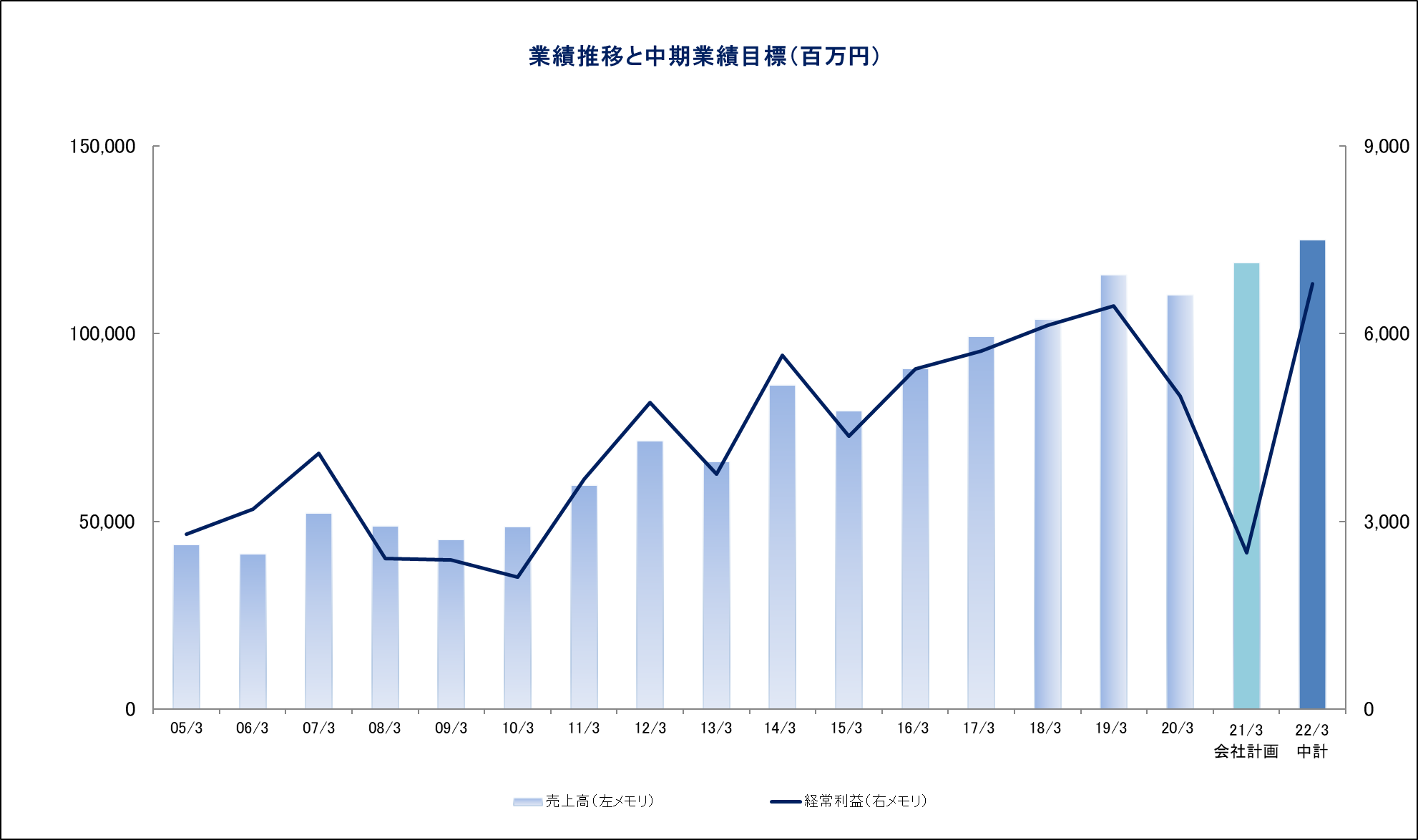

同社は、今後3年間の新中期業績目標を策定した。地価高騰、建築費高騰、職人不足、消費税増税、販売価格高止まりなど様々な外部環境の変化に対応するべく、「分譲マンションの供給戸数増加」、「より利益率の高いエリアに注力」 、「ストック収入の増加」を積極的に行い、中期利益計画の最終年度である22/3月期に過去最高益の更新を目指す。22/3期の数値目標は、売上高1,250億円、経常利益68億円。

19/3期を最終年度とする4年間の前回中期業績目標は、分譲住宅事業や土地活用事業や賃貸及び管理事業の拡大などが牽引し、売上高、経常利益、当期純利益、ROEともに計画を上回る実績となった。中期業績目標の達成に向けた同社の強い意志が確認された4年間であったと言えよう。

中期業績目標

|

|

19/3期 前回中期計画 |

19/3期 実績 |

20/3期 実績 |

21/3期 会社計画 |

22/3期 計画 |

|

売上高 |

102,000 |

115,710 |

110,444 |

119,000 |

125,000 |

|

営業利益 |

– |

6,636 |

5,002 |

2,500 |

7,300 |

|

経常利益 |

6,000 |

6,445 |

4,611 |

2,000 |

6,800 |

|

当期純利益 |

3,900 |

4,298 |

3,088 |

1,300 |

4,600 |

|

ROE(自己資本当期純利益率) |

10%以上 |

11.9% |

8.0% |

– |

10%以上 |

*単位:百万円

中期利益計画の前提

20/3期 実績

当初の中期利益計画では、以下の見通しを持っていた。分譲マンション供給の端境期と消費税増税による影響で調整の一年。分譲マンション供給の端境期となり、また、職人不足の解消に時間がかかることにより、分譲住宅セグメントの業績は前期よりも減少。こうした中、大阪市内の営業拠点の移設に伴う投資が先行。また、土地を保有していない個人投資家向けに、サービス付き高齢者向け住宅の建築条件付き土地販売を増加。賃貸及び管理事業は、個人投資家向け一棟売賃貸アパート及びサービス付き高齢者向け住宅の取扱戸数の増加により堅調に推移する見込み。

売上高は期初予想を上回る業績となったものの、翌期に販売開始を予定している大型現場の土地造成工事が進んだことによる土地等にかかる控除対象外消費税が増加したこと及び当連結会計年度末時点の現預金積み上げために資金調達費用が増加したことにより、営業利益及び経常利益は予想を下回る結果となった。

21/3期 計画

当初の中期利益計画では、以下の見通しを持っていた。分譲マンションの引渡しが増加し全体で19/3期を超える水準まで業績回復する計画。堺市及び和泉市の分譲マンション2棟の引渡しを予定しており、分譲住宅セグメントの売上高が19/3期の水準まで回復。また、北摂、阪神間の大型戸建プロジェクトが相次いで販売開始となる。住宅流通セグメントでは、大阪市内・北摂・阪神間といったエリアでの利益率の高い商品の仕入を強化。その他、19/3月期に受注したサービス付き高齢者向け住宅の引渡しが、21/3月期以降に集中する。賃貸及び管理セグメントは、引き続き着実に伸長し売上高200億円に到達する見込み。

しかし、中古住宅に加え分譲住宅事業において、土地販売、建売住宅販売の促進と、新規発売の大型分譲現場も対象とした価格引き下げ等の弾力的な売価設定により、資金の回収と在庫の回転を早めることで、新型コロナウイルス感染症第2波に備えた手許資金の充実、在庫リスクの低減に努めることから、21/3期の会社計画は中期業績目標を下回る見込みとなった。

22/3期 計画

一棟売賃貸アパート・分譲マンションとも大きく伸び売上高及び利益が過去最高額を更新する予定。大阪市、堺市、摂津市の分譲マンション3棟の引渡しを予定しており、分譲住宅セグメントの売上高は過去最高額を更新する計画。また、北摂、阪神間の大型戸建プロジェクトが引渡時期を迎える。一棟売賃貸アパートの引渡件数が大きく伸びる他、賃貸及び管理セグメントでは、自社保有のサービス付き高齢者向け住宅が50棟を超える見込み。

事業セグメント別の中期業績目標

|

売上高 |

19/3期 実績 |

20/3期 実績 |

21/3期 中計 |

22/3期 中計 |

|

分譲住宅 |

40,919 |

28,926 |

42,900 |

44,300 |

|

住宅流通 |

33,094 |

38,176 |

30,500 |

31,000 |

|

土地有効活用 |

23,847 |

23,298 |

26,000 |

25,700 |

|

賃貸及び管理 |

17,849 |

20,042 |

21,600 |

24,000 |

|

セグメント利益 |

19/3期 実績 |

20/3期 実績 |

21/3期 中計 |

22/3期 中計 |

|

分譲住宅 |

3,726 |

1,313 |

2,680 |

2,720 |

|

住宅流通 |

507 |

713 |

1,110 |

1,140 |

|

土地有効活用 |

2,381 |

2,171 |

2,720 |

2,690 |

|

賃貸及び管理 |

1,747 |

2,430 |

2,230 |

2,610 |

*単位:百万円

*セグメント利益は全社費用控除前の数値

*2019年5月8日発表の連結中期利益計画より

分譲住宅事業のトピック

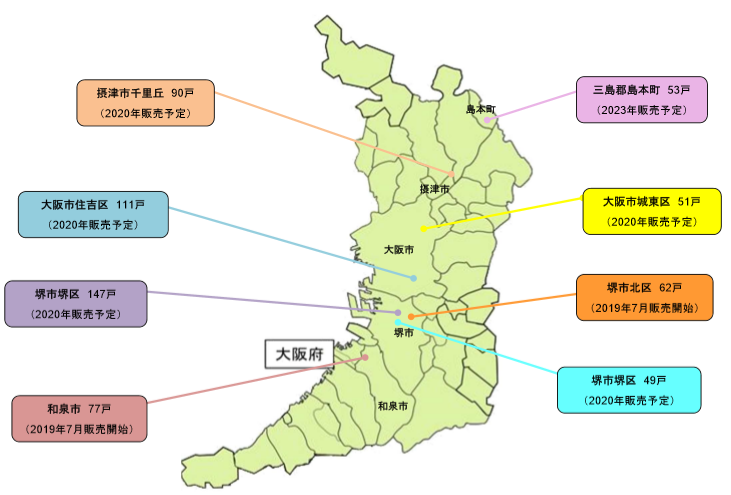

【今後販売予定の主な分譲マンションプロジェクト】

(同社決算短信補足資料より)

分譲住宅事業では、21/3期に堺市及び和泉市の分譲マンション2棟の引渡しを、22/3期には大阪市、堺市、摂津市の分譲マンション3棟の引渡しを予定している。

住宅流通事業のトピック

【中古住宅販売分布エリア】

(同社中期利益計画についてより)

住宅流通事業では、今後利益率改善のため、大阪市・阪神間・北摂のエリアでの仕入を強化していく方針。

土地有効活用事業のトピック

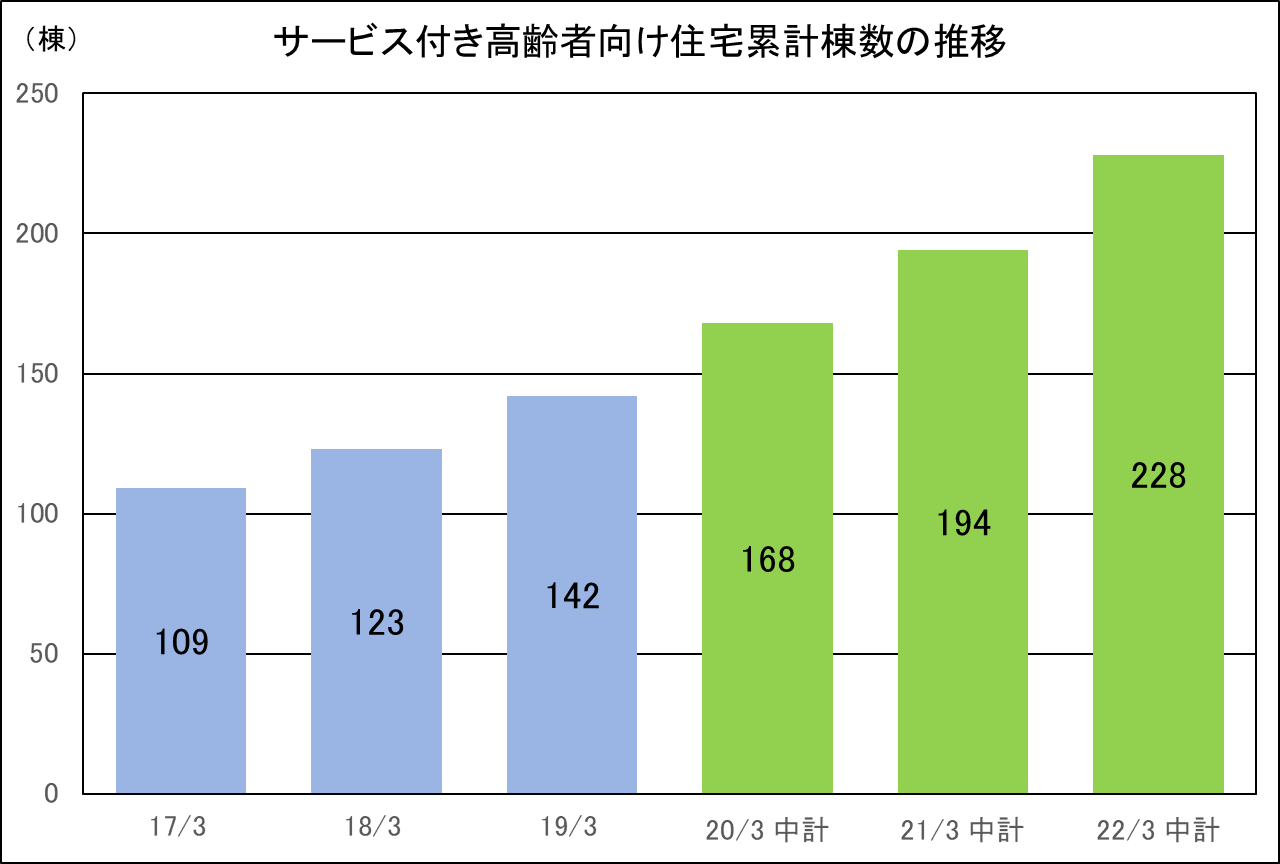

【サービス付き高齢者向け住宅供給累計棟数の推移】

土地有効活用事業では、19/3期に受注したサービス付き高齢者向け住宅の引渡しが、21/3期以降に集中する見込み。

賃貸及び管理事業のトピック

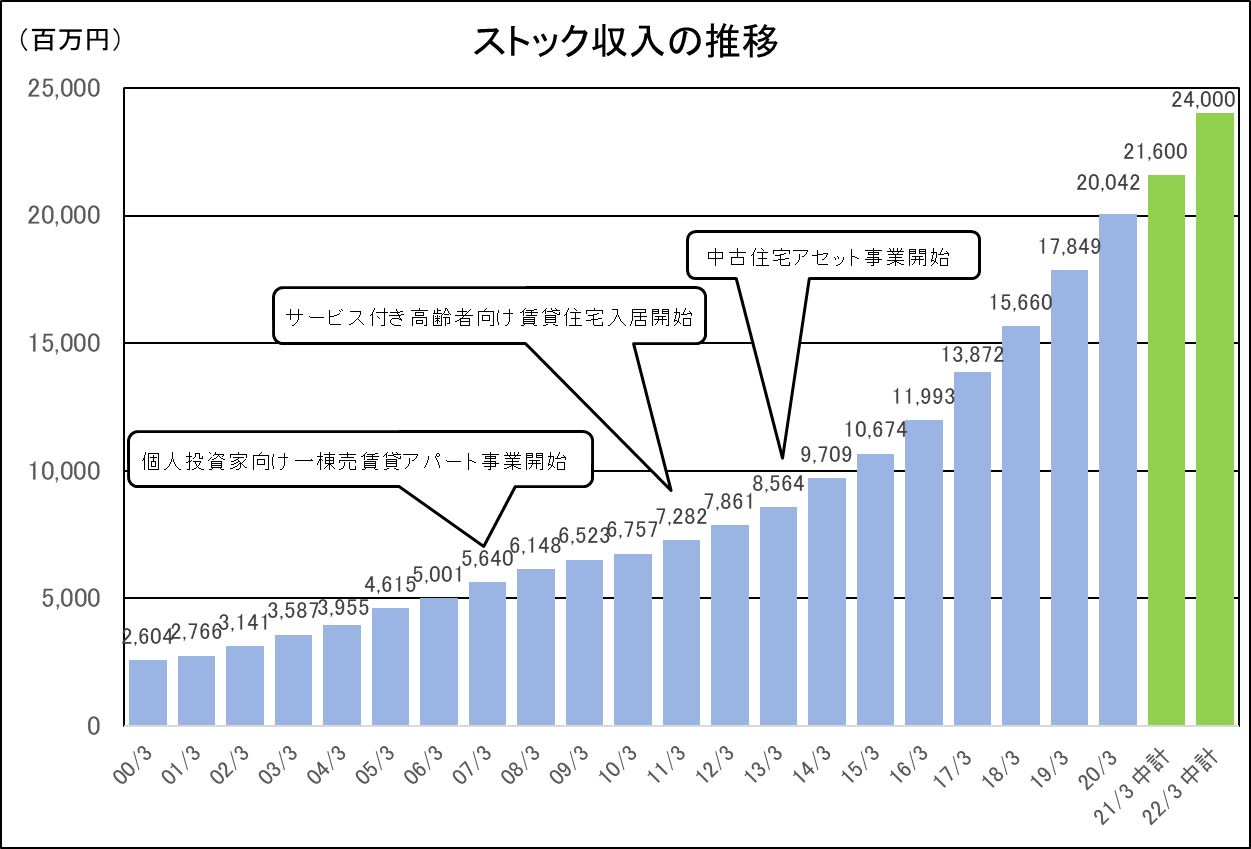

【ストック収入の推移】

ストック収入は安定的に増加し、20/3期には売上高200億円に到達した。

3.2021年3月期第1四半期決算

(1)連結業績

|

|

20/3期 第1四半期 |

構成比 |

21/3期 第1四半期 |

構成比 |

前年同期比 |

|

売上高 |

23,906 |

100.0% |

23,522 |

100.0% |

-1.6% |

|

売上総利益 |

3,834 |

16.0% |

3,170 |

13.5% |

-17.3% |

|

販管費 |

2,845 |

11.9% |

2,779 |

11.8% |

-2.3% |

|

営業利益 |

988 |

4.1% |

390 |

1.7% |

-60.5% |

|

経常利益 |

947 |

4.0% |

277 |

1.2% |

-70.7% |

|

親会社株主に帰属 する四半期純利益 |

627 |

2.6% |

109 |

0.5% |

-82.6% |

*数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

*単位:百万円

前年同期比1.6%の減収、同70.7%の経常減益

21/3期第1四半期の売上高は、前年同期比1.6%減の235億22百万円となった。売上高は、賃貸料収入などが増加した賃貸及び管理事業で増加した他、建設関連事業における完全子会社化の連結寄与があったものの、自由設計住宅が減少した分譲住宅事業や個人投資家向け一棟売賃貸アパートなどが減少した土地有効活用事業などで減少した。販売状況を示す受注契約高は、個人投資家向け一棟売賃貸アパートなどの受注が減少した土地有効活用事業などで減少したものの、分譲住宅で土地販売が増加したことなどにより同4.5%増加した。売上高の先行指標となる受注契約残高は、前年同期末比19.8%の増加と期末における受注契約残高としては過去最高額となった。

経常利益は、前年同期比70.7%減の2億77百万円。セグメント利益は、賃貸及び管理事業の増加や建設関連事業の連結寄与があったものの、価格引き下げ等の弾力的な売価設定を行ったことにより分譲住宅事業や住宅流通事業で減少した他、個人投資家向け一棟売賃貸アパートの引渡棟数が減少したことなどにより土地有効活用事業でも減少した。売上の減少率に対し、各段階利益の減少率が大きいのは、中古住宅や分譲住宅の大型現場において積極的に販売価格の引き下げを行った影響。

売上総利益率は前年同期比2.5ポイントの低下。広告宣伝費や人件費の減少などコスト削減に努め売上高対販管費比率が0.1ポイント低下したものの、売上高対営業利益率は2.4ポイント低下の1.7%となった。

これにより、営業利益は3億90百万円と前年同期比60.5%減少した。また、営業外収益で前年同期に発生した補助収入61百万円が今四半期はなかったことなどにより経常利益の減益率は営業利益の減益率を上回った。その他、特別損益は特別損失で固定資産売却損を58百万円と固定資産除却損を24百万円計上したのが主なもの。

(2)セグメント業績

セグメント別売上高・利益

|

|

売上高 |

構成比 |

前期比 |

セグメント利益 |

構成比 |

前期比 |

|

分譲住宅 |

5,893 |

25.1% |

-8.2% |

-105 |

-13.1% |

-146.6% |

|

住宅流通 |

7,855 |

33.4% |

-2.8% |

0 |

0.0% |

-99.9% |

|

土地有効活用 |

3,413 |

14.5% |

-24.6% |

298 |

36.9% |

-30.6% |

|

賃貸及び管理 |

5,251 |

22.3% |

+7.7% |

580 |

71.8% |

+7.0% |

|

建設関連 |

1,109 |

4.7% |

– |

35 |

4.4% |

– |

|

調整額 |

– |

– |

– |

-418 |

– |

– |

|

合計 |

23,522 |

100.0% |

-1.6% |

390 |

100.0% |

-60.5% |

*単位:百万円

※建設関連セグメントは、2020年1月29日付で全株式を取得し同社の完全子会社となった雄健建設株式会社、関西電設工業株式会社及び日建設備工業株式会社の売上高及びセブメント利益。今第1四半期より報告セグメントとなった。

分譲住宅セグメントの売上高は前年同期比8.2%減の58億93百万円、セグメント損失は同146.6%減の1億5百万円。

売上高は自由設計住宅の引渡しが、前年同期の162戸から152戸へ減少したことが影響した。セグメント利益は今後の新型コロナウイルス感染症第2波に備えて、手許資金の充実及び在庫リスクの低減を方針とし、新規発売の大型分譲現場も対象とした価格引き下げ等の弾力的な売価設定を行ったことが影響した。

受注契約高は、自由設計住宅が133戸(前年同期は175戸)、分譲マンションが4戸(同4戸)、土地販売が37億6百万円(同1億41百万円)となり、92億54百万円と前年同期比31.8%の増加となった。

住宅流通セグメントの売上高は前年同期比2.8%減の78億55百万円、セグメント利益は同99.9%減の176千円。

中古住宅(戸建)の引渡戸数は前年同期の70戸から61戸へ減少した一方、中古住宅(マンション)の引渡戸数は前年同期の289戸から290戸へ増加した。分譲住宅セグメント同様に中古住宅の価格引き下げ等の弾力的な売価設定を行ったことが売上高の減少率以上にセグメント利益の減少率が拡大した要因。

中古住宅(戸建)の受注契約戸数は58戸(前年同期は79戸)、中古住宅(マンション)の受注契約戸数は285戸(同289戸)と減少、住宅流通セグメントの受注契約高は、77億63百万円と前年同期比3.1%減少した。

土地有効活用セグメントの売上高は前年同期比24.6%減の34億13百万円、セグメント利益は同30.6%減の2億98百万円。

個人投資家向け一棟売賃貸アパートの引渡戸数が減少したことが、売上と利益の減少に影響した。受注契約高は33億16百万円と前年同期比27.5%減少した。受注契約高は、賃貸住宅等建築請負とサービス付き高齢者向け賃貸住宅で増加したものの、個人投資家向け一棟売賃貸アパートで同40.4%の大幅な減少となった。

上記の他、賃貸及び管理セグメントの売上高は前年同期比7.7%増の52億51百万円、セグメント利益は同7.0%増の5億80百万円。土地有効活用事業にリンクした賃貸物件の引渡しに伴い管理物件の取扱い件数が増加したことに加えて、自社で保有するサービス付き高齢者向け賃貸住宅の棟数が増加したことが増益に寄与した。

また、子会社の新規連結により新たに報告セグメントとなった建設関連セグメントの売上高は11億9百万円、セグメント利益は35百万円となった。

セグメント別売上高

|

|

20/3期 第1四半期 |

21/3期 第1四半期 |

||||

|

数量 |

金額 |

数量 |

金額 |

構成比 |

前年同期比 |

|

|

自由設計住宅等 |

162戸 |

6,016 |

152戸 |

5,644 |

24.0% |

-6.2% |

|

分譲マンション |

6戸 |

228 |

– |

– |

– |

– |

|

土地販売 |

1,365㎡ |

172 |

2,052㎡ |

248 |

1.1% |

+44.6% |

|

分譲住宅 |

– |

6,417 |

– |

5,893 |

25.1% |

-8.2% |

|

中古住宅(戸建) |

70戸 |

1,592 |

61戸 |

1,658 |

7.0% |

+4.2% |

|

中古住宅(マンション) |

289戸 |

6,492 |

290戸 |

6,195 |

26.3% |

-4.6% |

|

その他 |

– |

– |

– |

0 |

0.0% |

– |

|

住宅流通 |

359戸 |

8,084 |

351戸 |

7,855 |

33.4% |

-2.8% |

|

賃貸住宅等建築請負 |

8件 |

691 |

15件 |

816 |

3.5% |

+18.1% |

|

サービス付き高齢者向け賃貸住宅 |

5件 |

1,155 |

6件 |

1,511 |

6.4% |

+30.8% |

|

個人投資家向け一棟売賃貸アパート |

23棟 |

2,680 |

9棟 |

1,084 |

4.6% |

-59.5% |

|

土地有効活用 |

– |

4,527 |

– |

3,413 |

14.5% |

-24.6% |

|

賃貸料収入 |

– |

3,700 |

– |

3,914 |

16.6% |

+5.8% |

|

サービス付き高齢者向け賃貸住宅事業収入 |

– |

939 |

– |

1,117 |

4.7% |

+18.9% |

|

管理手数料収入 |

– |

236 |

– |

219 |

0.9% |

-7.1% |

|

賃貸及び管理 |

– |

4,876 |

– |

5,251 |

22.3% |

+7.7% |

|

建設関連 |

– |

– |

45件 |

1,109 |

4.7% |

– |

|

合計 |

– |

23,906 |

– |

23,522 |

100.0% |

-1.6% |

*単位:百万円

※建設関連セグメントは、2020年1月29日付で全株式を取得し同社の完全子会社となった雄健建設株式会社、関西電設工業株式会社及び日建設備工業株式会社の売上高。今第1四半期より報告セグメントとなった。

セグメント別受注契約高

|

|

20/3期 第1四半期 |

21/3期 第1四半期 |

|||

|

数量 |

金額 |

数量 |

金額 |

前年同期比 |

|

|

自由設計住宅等 |

175戸 |

6,724 |

133戸 |

5,380 |

-20.0% |

|

分譲マンション |

4戸 |

154 |

4戸 |

167 |

+8.7% |

|

土地販売 |

1,249㎡ |

141 |

27,515㎡ |

3,706 |

– |

|

分譲住宅 |

– |

7,020 |

– |

9,254 |

+31.8% |

|

中古住宅(戸建) |

79戸 |

1,876 |

58戸 |

1,577 |

-15.9% |

|

中古住宅(マンション) |

289戸 |

6,137 |

285戸 |

6,185 |

+0.8% |

|

その他 |

– |

– |

– |

0 |

– |

|

住宅流通 |

368戸 |

8,013 |

343戸 |

7,763 |

-3.1% |

|

賃貸住宅等建築請負 |

6件 |

533 |

4件 |

540 |

+1.3% |

|

サービス付き高齢者向け賃貸住宅 |

-件 |

13 |

1件 |

375 |

– |

|

個人投資家向け一棟売賃貸アパート |

31棟 |

4,029 |

18棟 |

2,400 |

-40.4% |

|

土地有効活用 |

– |

4,576 |

– |

3,316 |

-27.5% |

|

建設関連 |

– |

– |

42件 |

166 |

– |

|

合計 |

– |

19,610 |

– |

20,500 |

+4.5% |

*単位:百万円

※建設関連セグメントは、2020年1月29日付で全株式を取得し同社の完全子会社となった雄健建設株式会社、関西電設工業株式会社及び日建設備工業株式会社の受注契約高。今第1四半期より報告セグメントとなった。

(3)四半期業績の推移

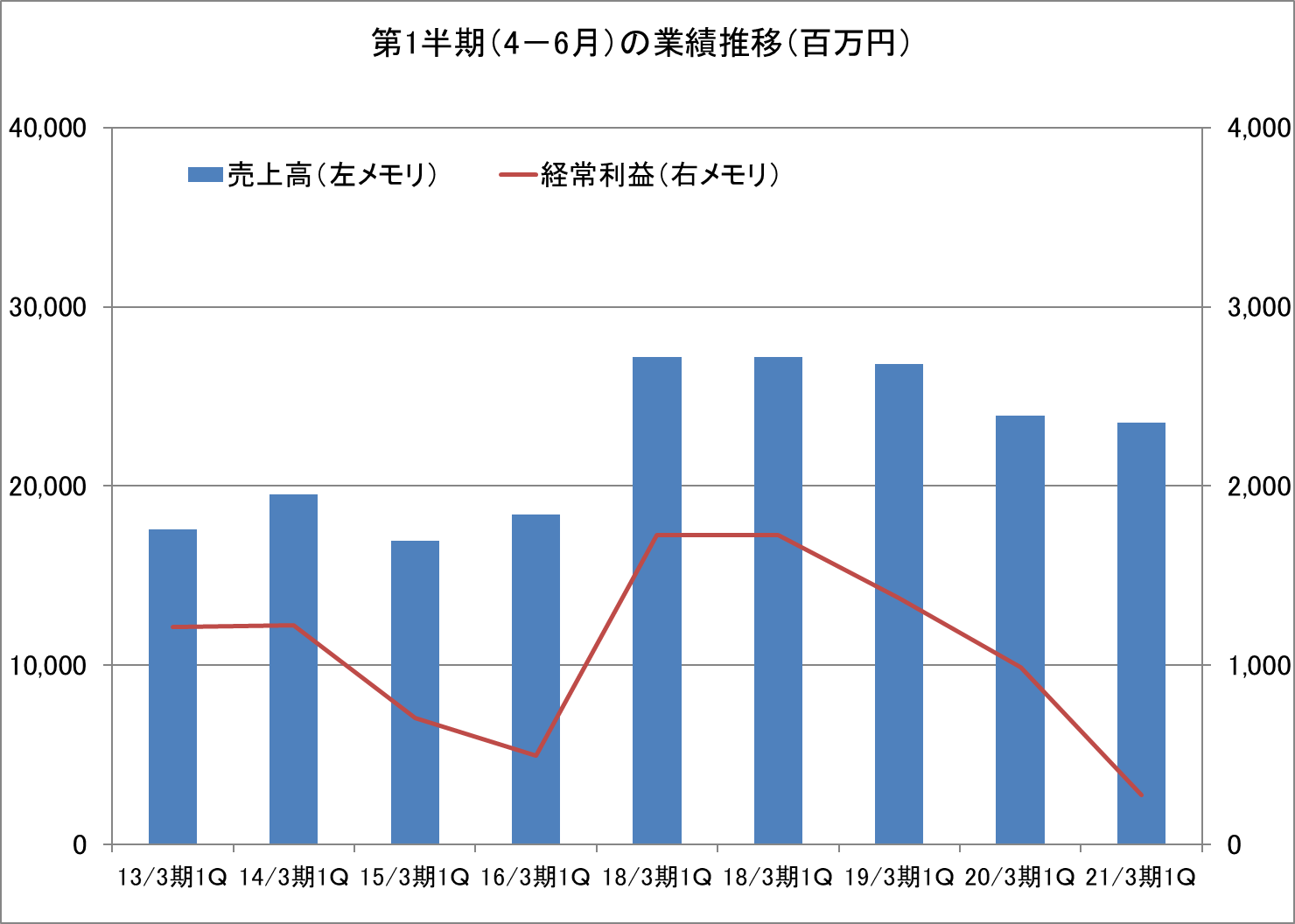

第1四半期(4-6月期)の連結売上高と経常利益の推移

今第1四半期(4-6月期)は、新型コロナウイルス感染症による4月7日の政府の緊急事態宣言後、解除されるまでの約1.5ヶ月間は積極的な営業活動が出来なかったことが影響し、売上高、経常利益ともに過去数年で低い水準となった。特に中古住宅や分譲住宅の大型現場において積極的に販売価格の引き下げを行った影響で経常利益の落ち込みが大きくなった。

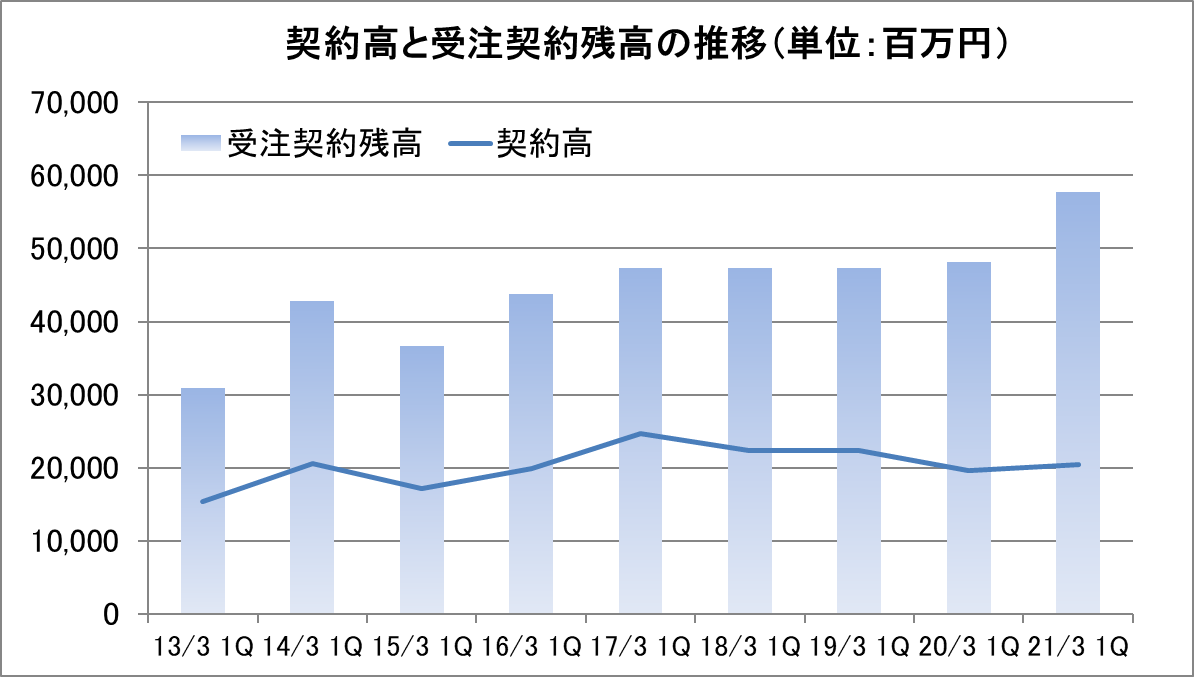

第1四半期(4-6月)の受注契約高と受注契約残高の推移

今第1四半期末(20年6月末)の受注契約残高は577億16百万円となり、受注契約残高としては過去最高額となった。

(4)財政状態

|

|

20年3月 |

20年6月 |

|

20年3月 |

20年6月 |

|

現預金 |

14,757 |

16,334 |

仕入債務 |

4,199 |

4,856 |

|

たな卸資産 |

102,064 |

104,937 |

短期有利子負債 |

33,792 |

36,671 |

|

流動資産 |

119,763 |

123,768 |

未払法人税等 |

1,278 |

135 |

|

有形固定資産 |

38,717 |

39,603 |

前受金 |

4,837 |

5,205 |

|

無形固定資産 |

716 |

689 |

長期有利子負債 |

72,024 |

74,566 |

|

投資その他 |

3,237 |

3,327 |

負債 |

122,507 |

127,691 |

|

固定資産 |

42,671 |

43,620 |

純資産 |

39,927 |

39,697 |

|

資産合計 |

162,435 |

167,388 |

有利子負債合計 |

105,816 |

111,238 |

*単位:百万円

*たな卸資産=販売用不動産+仕掛販売用不動産+開発用不動産+未成工事支出金+貯蔵品

*有利子負債=借入金+社債+リース債務

2020年6月末の総資産は1,673億88百万円と前期末比49億53百万円増加した。資産サイドは、現預金や販売用不動産と仕掛販売用不動産を中心とするたな卸資産などが、負債・純資産サイドは短期や長期の有利子負債などが主な増加要因。たな卸資産の主な内訳と金額は、販売用不動産254.7億円(前期末248.2億円)、仕掛販売用不動産263.6億円(同152.5億円)、開発用不動産528.8億円(同617.0億円)。有利子負債は54億21百万円の増加。自己資本比率は23.7%と前期末から0.9ポイントの低下。

4.2021年3月期業績予想

(1)連結業績

|

|

20/3期 実績 |

構成比 |

21/3期 予想 |

構成比 |

前期比 |

|

売上高 |

110,444 |

100.0% |

119,000 |

100.0% |

+7.7% |

|

営業利益 |

5,002 |

4.5% |

2,500 |

2.1% |

-50.0% |

|

経常利益 |

4,611 |

4.2% |

2,000 |

1.7% |

-56.6% |

|

親会社株主に帰属 する当期純利益 |

3,088 |

2.8% |

1,300 |

1.1% |

-57.9% |

*単位:百万円

前期比7.7%の増収、同56.6%の経常減益予想

新型コロナウイルスの世界的な感染拡大が国内経済及び同社業績に与える影響を合理的に算定することが困難であるとして、今期会社計画は期初時点では未定とされていたものの、緊急事態宣言が解除され、徐々に経済活動が正常化すると仮定し、現時点で入手可能な情報から得られた判断に基づいて今回公表された。21/3期の会社計画は増収減益の計画で、売上高が前期比7.7%増の1,190億円、経常利益が同56.6%減の20億円。

売上面では、住宅流通事業の減少が大きくなるものの、堺市及び和泉市の分譲マンション2棟の引渡し及び大規模分譲地の一部素地販売を予定している分譲住宅事業の増加が寄与する見込み。

利益面では、新型コロナウイルス感染症第2波や景気の更なる下振れ懸念から、前期後半から進めていた中古住宅に加え分譲住宅において、新規発売の大型分譲現場も対象とした価格引き下げ等の弾力的な売価設定を実施する影響が出る。売上高営業利益率は、2.1%と前期比2.4ポイント低下の前提。

未定とされていた配当予想についても今期会社計画の公表に伴い、前期と同額の1株当たり年27円の予想(上期末14円、期末13円)に決定された。

通期セグメント別連結売上高予想

|

|

20/3期 |

21/3期 |

|||

|

数量 |

金額 |

数量 |

金額 |

前年同期比 |

|

|

自由設計住宅等 |

736戸 |

27,666 |

740戸 |

29,950 |

+8.3% |

|

分譲マンション |

14戸 |

519 |

140戸 |

4,880 |

+839.8% |

|

土地販売 |

6,142㎡ |

740 |

– |

6,070 |

+719.6% |

|

分譲住宅 |

– |

28,926 |

– |

40,900 |

+41.4% |

|

住宅流通 |

1,707戸 |

38,176 |

1,402戸 |

30,200 |

-20.9% |

|

賃貸住宅等建築請負 |

29件 |

3,250 |

38件 |

3,750 |

+15.4% |

|

サービス付き高齢者向け賃貸住宅 |

19件 |

5,581 |

26件 |

5,300 |

-5.0% |

|

個人投資家向け一棟売賃貸アパート |

110棟 |

14,466 |

103棟 |

14,250 |

-1.5% |

|

土地有効活用 |

– |

23,298 |

– |

23,300 |

+0.0% |

|

賃貸料収入 |

– |

15,080 |

– |

15,930 |

+5.6% |

|

サービス付き高齢者向け賃貸住宅事業収入 |

– |

4,017 |

– |

4,700 |

+17.0% |

|

管理手数料収入 |

– |

944 |

– |

970 |

+2.7% |

|

賃貸及び管理 |

– |

20,042 |

– |

21,600 |

+7.8% |

|

建設関連 |

– |

– |

– |

3,000 |

– |

|

合計 |

– |

110,444 |

– |

119,000 |

+7.7% |

*単位:百万円

※建設関連セグメントは、2020年1月29日付で全株式を取得し同社の完全子会社となった雄健建設株式会社、関西電設工業株式会社及び日建設備工業株式会社の売上高。今第1四半期より報告セグメントとなった。

今期は、堺市及び和泉市の分譲マンション2棟の引渡し及び大規模分譲地の一部素地販売を予定しており、分譲住宅セグメントの売上高に寄与する見通し。

通期セグメント別営業利益予想

|

|

20/3期 |

21/3期 |

前期比 |

要因 |

|

分譲住宅 |

1,313 |

-160 |

-112.2% |

土地販売、建売住宅販売の促進と、新規発売の大型分譲現場も対象とした価格引き下げ等の弾力的な売価設定が影響。 |

|

住宅流通 |

713 |

20 |

-97.2% |

中古住宅の価格引き下げ等の弾力的な売価設定が影響。

|

|

土地有効活用 |

2,171 |

1,980 |

-8.8% |

感染症拡大の影響により、4~5月にかけて営業活動を自粛した影響で個人投資家向け一棟売賃貸アパートの引渡棟数が減少。 |

|

賃貸及び管理 |

2,430 |

2,440 |

+0.4% |

土地有効活用事業にリンクした賃貸物件の引渡しで管理物件の取扱い件数と自社保有のサービス付き高齢者向け賃貸住宅の棟数が増加。 |

|

建設関連 |

– |

100 |

– |

2020年1月29日付で完全子会社化した雄健建設株式会社、関西電設工業株式会社及び日建設備工業株式会社の営業利益。 |

|

合計 |

6,629 |

4,380 |

-33.9% |

|

*単位:百万円

*営業利益の合計は全社費用控除前の数値

通期セグメント別連結受注契約高予想

|

|

20/3期 |

21/3期 |

|||

|

数量 |

金額 |

数量 |

金額 |

前年同期比 |

|

|

自由設計住宅等 |

719戸 |

28,578 |

912戸 |

38,170 |

+33.6% |

|

分譲マンション |

143戸 |

4,954 |

170戸 |

6,960 |

+40.5% |

|

土地販売 |

11,055㎡ |

1,531 |

36,000㎡ |

5,160 |

+237.0% |

|

分譲住宅 |

– |

35,063 |

– |

50,290 |

+43.4% |

|

中古住宅(戸建) |

275戸 |

7,006 |

209戸 |

5,010 |

-28.5% |

|

中古住宅(マンション) |

1,445戸 |

31,494 |

1,098戸 |

22,510 |

-28.5% |

|

その他 |

– |

3 |

– |

0 |

– |

|

住宅流通 |

1,720戸 |

38,504 |

1,307戸 |

27,520 |

-28.5% |

|

賃貸住宅等建築請負 |

31件 |

3,168 |

23件 |

2,680 |

-15.4% |

|

サービス付き高齢者向け賃貸住宅 |

9件 |

2,805 |

12件 |

3,010 |

+7.3% |

|

個人投資家向け一棟売賃貸アパート |

109棟 |

14,964 |

99棟 |

12,930 |

-13.6% |

|

土地有効活用 |

– |

20,938 |

– |

18,620 |

-11.1% |

|

建設関連 |

– |

– |

– |

3,000 |

– |

|

合計 |

– |

94,507 |

– |

99,430 |

+5.2% |

*単位:百万円

※建設関連セグメントは、2020年1月29日付で全株式を取得し同社の完全子会社となった雄健建設株式会社、関西電設工業株式会社及び日建設備工業株式会社の受注契約高。今第1四半期より報告セグメントとなった。

新型コロナウイルス感染症による4月7日の政府の緊急事態宣言後、解除されるまでの約1.5ヶ月間は積極的な営業活動が出来なかったため、4~5月の受注契約件数は前第1四半期連結累計期間の実績を大幅に下回ったものの、6月から通常の営業活動に戻り受注契約高、件数ともに前年同期の水準に回復している模様。

(2)主なトピックス

大阪支社ビル新社屋の利用開始

昨年3月29日に取得した大阪市北区同心の旧千趣会本社ビルの全面改修工事が完了し、新社屋フジ住宅大阪支社ビルとして2020年4月18日利用を開始した。鉄骨鉄筋コンクリート造地下1階地上10階建の規模で、周辺環境と調和したアースカラーの外観、1階エントランスより入ると、明るいロビー空間と、ゆったりとした吹き抜け空間が広がる。オフィスは、7階から10階となり、働く空間・会議空間として、シンプルな中にも、アクセントあるデザインを施している他、オフィスフロア以外に顧客専用のハウジングサロンを併設している。なお、従来大阪支社として使用していた大阪市浪速区幸町2丁目の清光ビルにおいては、引き続き大阪支社桜川オフィスとして建設事業本部が業務を行う予定である。

第三者割当による行使価額修正条項付第1回新株予約権の取得及び消却完了

当該新株予約権は、当初サービス付き高齢者向け賃貸住宅(以下、「サ高住」)事業の展開を進める上で必要となる、自社所有形態によるサ高住20棟の建設費用(1棟あたり平均1億5千万円程度)の一部として充当することを目的に、大和証券株式会社を割当先とし、2017年8月25日に発行したもの。当該新株予約権の資金使途としていたサ高住事業においては、金融機関からの調達や自己資金により、この3年間で22棟の建築が完了し、当初予定はクリアできたものの、当該新株予約権について、同社の株価が当初想定していた行使予定の価格に到達しない状況となっていた。このため、現状の株価水準及び当面の資金需要等を総合的に勘案した結果、当該新株予約権の発行要項の規定に従い、発行価額と同額にて当該新株予約権を同社が取得するとともに消却したものである。なお、取得及び消却した新株予約権の数は20,000個(新株予約権1個当たり100株)で、取得価格は合計320万円(新株予約権1個当たり160円)となった。

5.今後の注目点

新型コロナウイルスの世界的な感染拡大が国内経済及び同社業績に与える影響を合理的に算定することが困難であるとして、期初時点では未定とされていた今期会社計画が第1四半期決算の発表とともに公表された。21/3期の会社計画は、売上高が前期比7.7%の増収にもかかわらず、営業利益は同50.0%の減益と厳しい内容となった。これは、新型コロナウイルス感染症第2波や景気の更なる下振れに備えて手許資金を充実する方針のもと、前期後半から進めていた中古住宅に加え分譲住宅において、新規発売の大型分譲現場も対象とした価格引き下げ等の弾力的な売価設定を実施する影響である。大幅な各段階利益の減少は残念な内容となったものの、将来の不確実性の高まりに備え、資金の回収と在庫の回転を早めるためのリスクマネジメントの徹底であり前向きに評価すべきであろう。同社のマネジメントの意思決定の速さと決断力には驚きである。その一方で、四半期末時点で過去最高の受注契約残高を抱えており本当にここまで利益が減少するのか疑問である。新型コロナウイルス感染症の拡大など将来の不確実性に備え相当保守的な計画となっているものと推測される。通期会社計画が達成できるのか、第2四半期の状況が判断材料となりそうである。豊富な受注契約残高の計画通りの消化や各種合理化の徹底などにより、市場の期待以上の利益水準を確保できるのか、続く第2四半期の業績動向が注目される。とりわけ同社は、配当利回りが5%を超える非常に高い水準となっている。今後の利益の上振れは配当の増加に繋がる可能性もあるため、尚更目が離せない。

また、新型コロナウイルスの感染拡大により今期は厳しい年となるものの、中期利益計画の最終年度である来期の業績拡大への期待は大きい。来期は、複数の分譲マンションや大型戸建プロジェクトが引渡時期を迎える。また、個人投資家向け一棟売賃貸アパートの引渡増加や自社保有のサービス付き高齢者向け住宅の増加も見込まれる。緊急事態宣言の解除がなされた6月以降通常の営業活動に戻り、受注契約高、件数ともに前年同期並みに回復している模様である。来期の業績回復のバロメーターとなる第2四半期の受注契約高にも注目したい。

<参考:コーポレートガバナンスについて>

◎組織形態及び取締役、監査役の構成>

|

組織形態 |

監査役設置会社 |

|

取締役 |

7名、うち社外2名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2020年6月26日

<実施しない主な原則とその理由>

|

原則 |

実施しない理由 |

|

【補充原則1-2-4.議決権の電子行使と招集通知の英訳化】 |

議決権電子行使プラットフォームについては利用可能としております。 招集通知の英訳については、当社では、海外投資家の比率が低く、現時点では不要と考えておりますが、今後、議決権の総数における海外投資家の議決権保有割合が20%以上に上昇した際には、招集通知の英訳を検討して参ります。 なお、IRにおいては、一部英文でのレポートの作成やホームページにて最低限の英訳ページを作成しております。 |

|

【原則1-4.政策保有株式】 |

当社においては、全ての事業において不動産の取得資金等の借入や不動産の仕入れに関する情報の取得、さらには土地有効活用事業における顧客紹介等、総合的な取引を金融機関と行っており、事業拡大、持続的発展のためには、金融機関との協力関係が不可欠となります。 企業価値を向上させるという中長期的な目標のため、当社の経営理念・経営姿勢をご理解いただき、総合的な取引を行うことを前提とした金融機関の投資株式については経済的合理性を検証の上、保有していく方針としております。なお、個別銘柄ごとに株式数50万株かつ当社株主資本の2%以内を保有の上限としております。議決権行使に関しましては、当社は具体的な基準を設けておりません。中長期的な企業価値向上や、コーポレート・ガバナンス及び社会的責任の観点から議案ごとに精査し、議決権行使を判断しております。 |

|

【原則2-6.企業年金のアセットオーナーとしての機能発揮】 |

企業年金制度はありません。終身雇用という概念の希薄化により、現在の貢献に対し今報いて欲しいというニーズが高まっていると考え、将来受け取るべき退職金を現給与に上乗せ支給することで、優秀な人材の確保に努めております。 |

|

【補充原則4-10-1.任意の仕組みの活用】 |

当社は、監査役会設置会社であり、独立社外取締役の員数は取締役会の過半数に達しておりませんが、社外取締役2名及び社外監査役2名を選任しており、公認会計士、税理士又は弁護士としての豊富な経験と深い見識を基に、取締役の指名・報酬に関しても適切な関与・助言をいただけているものと考えております。 したがって、現時点で任意の諮問委員会は不要であると考えておりますが、必要に応じて設置を検討して参ります。 |

<開示している主な原則>

|

原則 |

開示内容 |

|

【補充原則4-11-3.取締役会全体の実効性についての分析・評価の結果の概要】 |

毎年、取締役会の実効性評価を匿名のアンケート形式で実施し、その結果を取締役会に報告しております。なお、取締役会の実効性についての分析・評価の結果は以下のとおりです。 ・取締役会の開催頻度、各役員の出席状況は適切であり、資料の事前配布など各議案に対しての審議も適切に行える運営となっている。今後の課題としては、取締役会においての議論をより深めるために、事前に議案・報告事項について各役員から質問事項を提出し、その質問の回答を取締役会で行う等の改善を行って参ります。 |

|

【原則5-1 株主との建設的な対話に関する方針】 |

株主との対話はIR室が担当しており、IR担当役員が統括を行っております。 IR室は、日々、経営企画部、総務部、人事法務部、財務部、内部監査室と連携をとっており、必要な情報がIR室に報告される体制となっております。 IR室は、大阪、東京、名古屋にて個人投資家向け会社説明会、アナリスト・機関投資家向け会社説明会を実施し、その他、決算説明会、当社ホームページによる情報開示、株主通信を個人投資家の方にも分かりやすい内容にするなどにより、当社の経営理念や経営方針に関する理解を深めていただけるよう活動しております。 対話において把握された株主の意見・懸念については、取締役や取締役会にフィードバックしております。 |

<その他>

コーポレートガバナンスに関する基本的な考え方において、「人財の成長に合わせて事業を拡大するという考えのもと、過去からの営業地域のさらなる深耕を図るとともに、府下最大のマーケットである大阪市内をはじめ大阪府北部地域及び兵庫県南部地域への積極的な地域拡大を図り、収益力の向上及び財務体質の強化を推進することにより、お客様、お取引先様、株主様から常に信頼され、事業を通じて社会のお役に立てる企業となることを目指しております。」と述べている。