フォーバル・リアルストレート 6期連続の増収増益

|

吉田 浩司 社長 |

株式会社フォーバル・リアルストレート(9423) |

|

企業情報

|

市場 |

東証JASDAQ |

|

業種 |

情報・通信 |

|

代表取締役社長 |

吉田 浩司 |

|

所在地 |

東京都千代田区神田神保町3-23-2 錦明ビル |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

135円 |

23,422,800株 |

3,162百万円 |

19.3% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

1.60円 |

1.2% |

2.73円 |

49.5倍 |

14.15円 |

9.5倍 |

*株価は6/25終値。各数値は20年3月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2017年3月(実) |

1,146 |

45 |

46 |

73 |

3.15 |

1.00 |

|

2018年3月(実) |

1,281 |

56 |

56 |

68 |

2.93 |

1.20 |

|

2019年3月(実) |

1,517 |

68 |

68 |

100 |

4.29 |

1.40 |

|

2020年3月(実) |

1,752 |

78 |

78 |

61 |

2.61 |

1.60 |

|

2021年3月(予) |

– |

85 |

85 |

64 |

2.73 |

1.60 |

*単位:円、百万円。予想は会社予想。当期純利益は親会社株主に帰属する当期純利益(以下、純利益については同様)。

フォーバル・リアルストレートの2020年3月期決算概要等についてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年3月期決算概要

3.2021年3月期業績予想

4.主な取り組み

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

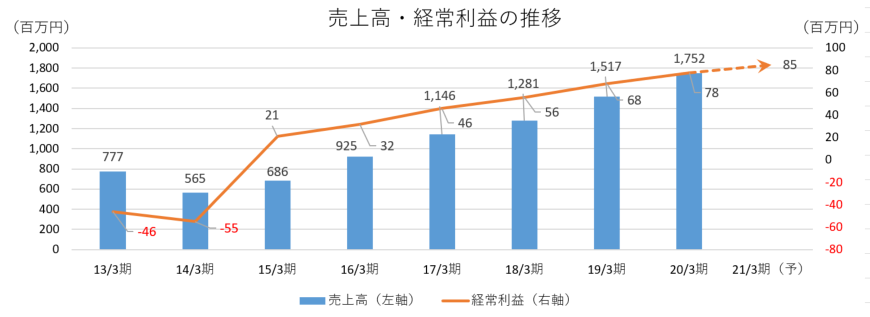

- 20年3月期の売上高は前期比15.5%増の17億52百万円。引き続き顧客企業の移転時における、不動産物件の仲介から内装工事、各種インフラの整備やオフィス機器・什器の手配までをトータルにサポートするソリューション事業を中心に事業活動を進めた。売上の内訳は、不動産仲介等の売上高が同4.5%減の1億50百万円、内装工事及びそれに付随するサービスに関する売上高が同17.8%増の16億1百万円。利益面では、粗利率が同2.5%低下したものの粗利額は同10.0%増加。人件費中心に販管費も同9.5%増加したがこれを吸収し、営業利益は同15.1%増の78百万円となった。配当を期初予想から0.2円/株引上げ1.60円/株とした。

- 21年3月期の営業利益、経常利益ともに前期比8.4%増の85百万円の予想。7期連続の増益を見込んでいる。新型コロナウイルス感染症拡大の影響については、今後の動向が不透明であり、算定が極めて困難であることから、織り込んでいないが、テレワーク導入に伴うICT機器やセキュリティの導入、既存オフィス面積の必要性についての検討など、同社事業機会増加に繋がる面もあり、現時点ではマイナスの影響は少ないと見ている。配当は、前期と同じく1.60円/株を予定している。予想配当性向は58.6%。

- 不動産仲介は減収だったものの、全体では6期連続の増収増益となった。営業を中心とした人員増に加え、各自の役割に専念する営業戦略が奏功しているようだ。新型コロナウイルスの影響も、同社の事業特性からは大きなマイナスとはならない見込みである。

- 短期的には四半期毎の進捗を、中期的にはここ数年で大きく伸張してきた内装工事及びそれに付随するサービスの成長性をさらに高めるための施策に注目したい。

1.会社概要

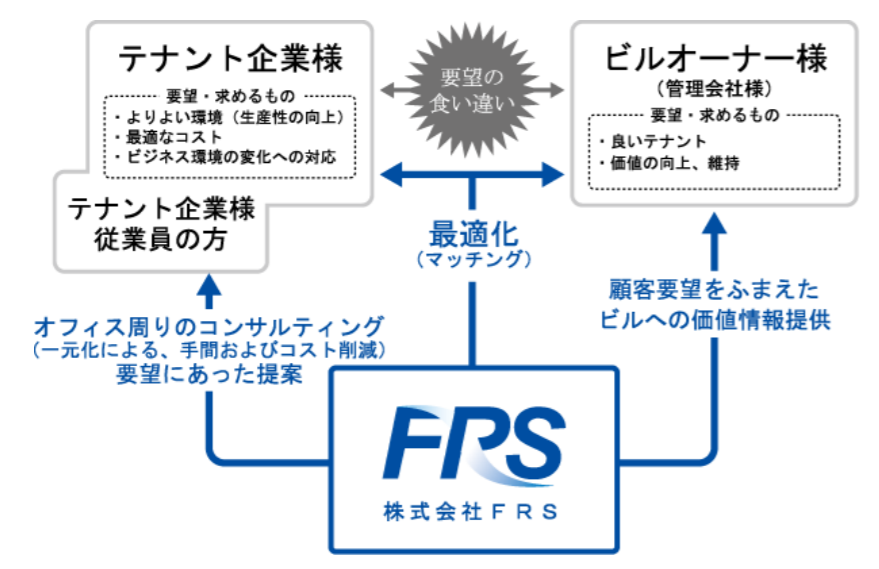

【1-1 事業内容】

「私たちはつねに経営視点でオフィスの成長ストーリーを描き実現するための方法をご提案することでお客様の成長に伴走していきます。」という考えの下、企業のオフィス移転をトータルにサポート。

不動産仲介(物件探し)から、内装・レイアウト設計、ネットワーク環境やOA 環境構築、オフィス機器・什器の手配、引越手配、更には旧オフィスの退去計画までを一貫してサポートしている。

(同社資料より)

【1-2 事業セグメント】

セグメントはソリューション事業の単一セグメント。

売上高は不動産仲介等の売上高および内装工事及びそれに付随するサービスに関する売上高の2つで構成されている。

【1-3 ビジネスモデルと強み】

・不動産情報をドアノックツールとしてオフィス移転需要を掘り起こし、その際に発生するコンサルティングを含めた、内装工事、OA・ネットワーク機器の更新、各種サービスの取次、更には旧オフィスの原状回復等の需要を取り込んでいく。

・通常、不動産仲介を行った顧客とは仲介時限りの取引関係となってしまうのに対し、OA・ネットワーク機器の新規導入や定期的な更新の提案などを行う同社は、仲介後もそうした顧客基盤をベースにストック型収益を上げることが可能である。また、そうした顧客接点を通じて顧客企業の増床・移転ニーズを他社に先駆けて吸い上げることもできる。

・需要の掘り起こしはWeb サイトを中心に、電話によるアウトバンドの営業も展開。引き合いがあれば、営業担当者にIT コンサルタントが同行して、不動産仲介物件だけでなく、オフィス移転後のIT コンサル、内装、各種サービスの取次、引っ越し、退去後の原状回復等の提案を行う。

・オフィスの移転には、通常、不動産会社、運送会社、内装工事会社、更には旧オフィスを管理する不動産会社(退去に伴う敷金の返金等で問題が生じる事が少なくない)等、多くの関係先と関わる必要があるが、同社と契約すれば、窓口を一本化でき、仮にトラブルが発生したとしても、同社が責任をもって対応する。

・不動産仲介の際に、引っ越し業者の紹介や取り次ぎをする不動産会社はあるが、内装工事やオフィス移転に際して更新する情報機器等に関するコンサルから手配・セッティングまで対応できる不動産会社はほとんどない。

・これまでは一人の営業社員が「不動産仲介」および「内装設計・OA機器販売等」の両方を担当していたが、2019年3月期より担当をそれぞれに分けることとした。

顧客にとっては窓口が一つの方が利便性は高いという面はあるものの、効率的な成約件数増を図るとともに顧客との関係を深化させるためには担当制を導入し、それぞれの業務に特化することが適切であると判断した。

【1-4 ROE分析】

|

16/3期 |

17/3期 |

18/3期 |

19/3期 |

20/3期 |

|

|

ROE(%) |

38.3 |

51.9 |

33.8 |

38.0 |

19.3 |

|

売上高当期純利益率(%) |

3.53 |

6.43 |

5.36 |

6.62 |

3.49 |

|

総資産回転率(回) |

3.32 |

3.14 |

2.76 |

2.66 |

2.59 |

|

レバレッジ(倍) |

3.27 |

2.57 |

2.29 |

2.16 |

2.14 |

20/3期のROEは低下したが、法人税等調整額35百万円の計上により売上高当期純利益率が低下したため。基礎的な収益性には大きな変化はなく、引き続き高水準のROEが期待される。

2.2020年3月期決算概要

(1)連結業績

|

19/3期 |

構成比 |

20/3期 |

構成比 |

前期比 |

期初予想比 |

|

|

売上高 |

1,517 |

100.0% |

1,752 |

100.0% |

+15.5% |

– |

|

売上総利益 |

784 |

51.7% |

863 |

49.2% |

+10.0% |

– |

|

販管費 |

716 |

47.2% |

784 |

44.8% |

+9.5% |

– |

|

営業利益 |

68 |

4.5% |

78 |

4.5% |

+15.1% |

+4.6% |

|

経常利益 |

68 |

4.5% |

78 |

4.5% |

+15.1% |

+4.6% |

|

当期純利益 |

100 |

6.6% |

61 |

3.5% |

-39.1% |

+1.8% |

*単位:百万円。

6期連続の増収増益。利益は予想を上回る。

(事業環境)

大手不動産会社の調べによると、東京都心5区(千代田・中央・港・新宿・渋谷区)のオフィスビル市場においては、2020年3月末時点の平均空室率は1.50%と、前年同月比0.28%低下。一方、東京都心5区の2020年3月末時点における平均賃料は22.594円/坪と前年同月比で1,460円(6.91%)上昇した。

(業績概要)

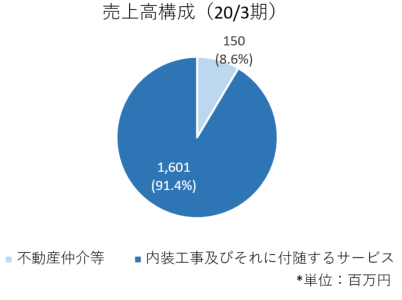

売上高は前期比15.5%増の17億52百万円。引き続き顧客企業の移転時における、不動産物件の仲介から内装工事、各種インフラの整備やオフィス機器・什器の手配までをトータルにサポートするソリューション事業を中心に事業活動を進めた。

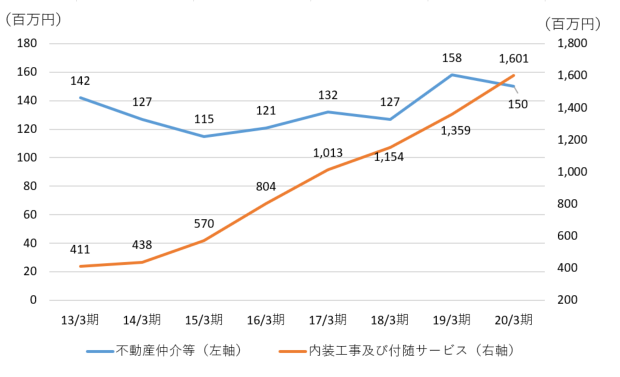

売上の内訳は、不動産仲介等の売上高が同4.5%減の1億50百万円、内装工事及びそれに付随するサービスに関する売上高が同17.8%増の16億1百万円。

利益面では、粗利率が同2.5%低下したものの粗利額は同10.0%増加。人件費中心に販管費も同9.5%増加したがこれを吸収し、営業利益は同15.1%増の78百万円となった。

配当を期初予想から0.2円/株引上げ1.60円/株とした。

(2)売上高の内訳

|

19/3期 |

20/3期 |

前期比 |

|

|

不動産仲介等 |

158 |

150 |

-4.5% |

|

内装工事及び付随サービス |

1,359 |

1,601 |

+17.8% |

*単位:百万円

◎不動産仲介

同社では数年前より人員増を積極的に進めてきたが、比較的経験年数の少ないスタッフが小型物件を、経験豊富なスタッフが中大型物件を手掛ける営業戦略を推進している。減収とはなったがスタッフの経験も蓄積され内容は良化しているということだ。

◎内装工事やOA機器・什器の販売

不動産仲介における大型物件増加に伴い、同サービスにおいて件数が増加、単価も上昇している。

(3)財政状態及びキャッシュ・フロー(CF)

◎主要BS

|

19年3月 |

20年3月 |

19年3月 |

20年3月 |

||

|

流動資産 |

555 |

642 |

流動負債 |

295 |

319 |

|

現預金 |

390 |

382 |

仕入債務 |

117 |

161 |

|

売上債権 |

153 |

240 |

負債合計 |

295 |

319 |

|

固定資産 |

95 |

57 |

純資産 |

355 |

380 |

|

投資その他の資産 |

84 |

48 |

利益剰余金 |

223 |

252 |

|

資産 |

650 |

700 |

負債純資産 |

650 |

700 |

*単位:百万円

売上債権の増加等で資産合計は前期末比49百万円増加の7億円。仕入債務の増加等で負債合計は同23百万円増の3億19百万円。

利益剰余金の増加で純資産は同25百万円増の3億80百万円。

この結果自己資本比率は前期末より1.2ポイント上昇し47.4%となった。

◎キャッシュ・フロー

|

19/3期 |

20/3期 |

増減 |

|

|

営業CF |

143 |

24 |

-119 |

|

投資CF |

0 |

-1 |

-2 |

|

フリーCF |

144 |

22 |

-121 |

|

財務CF |

-27 |

-30 |

-3 |

|

現金・現金同等物 |

390 |

382 |

-7 |

*単位:百万円

売上債権の増加等で営業CFのプラス幅は縮小。フリーCFはプラスを維持。

財務CFおよびキャッシュポジションはほぼ変わらず。

3.2021年3月期業績予想

(1)連結業績予想

|

20/3期 |

21/3期(予) |

前期比 |

|

|

売上高 |

1,752 |

– |

– |

|

営業利益 |

78 |

85 |

+8.4% |

|

経常利益 |

78 |

85 |

+8.4% |

|

当期純利益 |

61 |

64 |

+4.7% |

*単位:百万円

7期連続の増益を予想。

営業利益、経常利益ともに前期比8.4%増の85百万円の予想。7期連続の増益を見込んでいる。

新型コロナウイルス感染症拡大の影響については、今後の動向が不透明であり、算定が極めて困難であることから、織り込んでいない。

配当は、前期と同じく1.60円/株を予定している。予想配当性向は58.6%。

(2)新型コロナウイルスの影響について

新型コロナウイルスの影響については不透明な部分もあるが、現時点では大きな影響はないのではないかと、同社では考えている。

◎内装工事及びそれに付随するサービス

テレワークを導入する企業が増加する中、最新のICT機器やセキュリティを始めとした仕組みの導入、一人用テレビ会議スペースやアクリルパネルの設置など感染防止を目的とした設備の充実、ソーシャルディスタンスを確保したオフィスレイアウトなど、既存ニーズの顕在化やこれまでになかったニーズの誕生など、同社にとってはビジネスチャンスが拡大している。

◎不動産仲介

テレワークの進展で既存オフィス面積の必要性について検討する企業も増えており、そうした動きは取扱案件の増加につながると思われる。

4.主な取り組み

持続的に売上、利益を拡大させるための主な取り組みは以下の通り。

①人員の増強

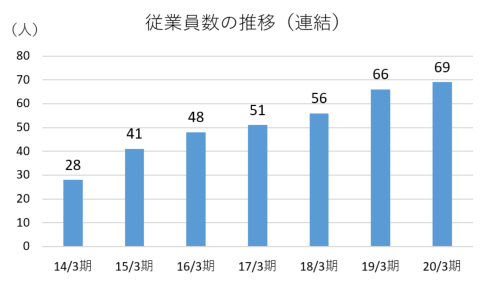

同社では着実な売上増のためには不動産仲介を担当する営業社員の増強が必要と考え、年間6名程度を目途に新卒社員の採用を続けている。状況に応じて中途採用も行っているが、現在のところ新卒採用は順調に進んでいる。

2020年5月までに新卒社員など7名が入社し5月末の従業員数は76名。

前述のように、経験の浅い社員は小型物件、経験豊富な社員は中大型物件を手掛けることとした結果、成約件数は着実に増加しており、営業社員増強がこの成果に繋がっている。

また内装に係る設計部門においても内製化を進めている。外注は時間もコストもかかるため、フレキシブルかつスピーディーな対応のために良い人材がいれば採用を行っていく考えだ。

新型コロナウイルスの影響により不透明ではあるが、着実に人員増強を進めていくことを基本方針としている。

②WEBを中心とした集客強化・確実な顧客化

不動産仲介を伸長させるには集客数の増大およびその後の確実な顧客化が必要だが、この点でも様々な取り組みを進めている。

Web サイトを中心としたインバウンドにおいては掲載情報量に加え、近年は情報の質の高さも集客の重要な要素となっているため、写真や説明文章の制作については専門のカメラマンやライターを採用するケースを増やしている。

360度カメラを用いてWebサイト来訪者の関心を高めるといった工夫も行っている。

また、集客した見込み先の顧客化確率をアップさせるため、問い合わせ対応や物件情報の収集・整理を担う営業推進部を設置した。役割分担を明確化し、成約率向上を図る。

③人材育成

最も重要な経営資源の一つ、人材の育成について積極的な投資を行っている。

前期は新たに宅地建物取引士2名、一級建築士1名が誕生した。資格手当、受験料の会社負担などのバックアップを行っている。

5.今後の注目点

不動産仲介は減収だったものの、全体では6期連続の増収増益となった。営業を中心とした人員増に加え、自分の役割に専念する営業戦略が奏功しているようだ。

新型コロナウイルスの影響も、同社の事業特性からは大きなマイナスとはならない見込みである。

短期的には四半期毎の進捗を、中期的にはここ数年で大きく伸張してきた内装工事及びそれに付随するサービスの成長性をさらに高めるための施策に注目したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 4名、うち社外0名 |

| 監査役 | 3名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2019年7月3日

基本的な考え方

当社は、経営の透明性及び健全性の確保、向上に努めることは、企業の当然の責務であると認識しております。企業価値の向上と競争力強化のためには、常に組織の見直し及び職務権限の明確化を図り、コーポレート・ガバナンスが有効に機能するよう取り組んでおります。また、意思決定の迅速化のために、取締役会の機能充実を図るとともに、監査役及び監査役会による監視、内部統制の体制についても強化しております。

<実施しない原則とその理由>

当社は、コーポレートガバナンス・コードの基本原則を全て実施しております。