イントラスト 増収増益、期末配当は1.5円増配の5円を予定

桑原 豊 社長 |

株式会社イントラスト(7191) |

|

企業情報

|

市場 |

東証1部 |

|

業種 |

その他金融業(金融・保険業) |

|

代表者 |

桑原 豊 |

|

所在地 |

東京都千代田区麹町1-4 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

803円 |

22,288,384株 |

17,897百万円 |

22.0% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

10.00円 |

1.2% |

33.12円 |

24.2倍 |

151.46円 |

5.3倍 |

*株価は05/25終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

非連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2017年3月(実) |

2,713 |

608 |

598 |

409 |

22.99 |

4.00 |

|

2018年3月(実) |

2,951 |

772 |

752 |

508 |

23.02 |

5.00 |

|

2019年3月(実) |

3,136 |

842 |

840 |

564 |

25.44 |

7.00 |

|

2020年3月(実) |

3,626 |

1,021 |

1,026 |

687 |

30.93 |

9.00 |

|

2021年3月(予) |

4,250 |

1,100 |

1,103 |

740 |

33.12 |

10.00 |

* 予想は会社予想。単位:百万円、円。2018年3月、1株を2株に分割(2017年3月期EPSを遡及修正)。

(株)イントラストの2020年3月期決算の概要と2021年3月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年3月期決算概要

3.2021年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/3期は前期比15.6%の増収、同21.3%の営業増益。保証事業、ソリューション事業共に10%を超える増収となり、変動費、広告宣伝費(保証新分野)等の増加や、新型コロナウイルス対策費用などの一過性費用の計上による販管費の増加を吸収。営業利益率は28.2%と1.3ポイント改善した。期末配当は1.5円増配の5円を予定(2Q末配当と合わせて2円増配の9円)。

- 21/3期予想は前期比17.2%の増収、同7.6%の営業増益。基幹システム入替等の先行投資及びコロナ禍の影響を織り込んだが、保証事業で同24.8%増、ソリューション事業で同9.7%増と引き続き増収トレンドは継続。配当は1株当たり2Q末5円、期末5円の年10円(予想配当性向30.2%)。

- コロナ禍でも業績拡大が続く同社、家賃債務保証やC&O事業が伸びている間に、第3、第4の収益の柱を育成することを成長戦略に据える。その最有力候補である医療費用保証は損害保険会社との営業連携が功を奏して伸びており、新年度入り(4月)を機にサービスを開始する医療機関も多いようだ。21/3期は医療費用保証をけん引役に保証新分野(医療費用保証・介護費用保証・養育費保証)が前期比3倍強の428百万円に拡大する見込み、計画達成に加え、どれだけ上積みできるか注目していきたい。

1.会社概要

総合保証サービス会社として、賃貸住宅における家賃債務保証を中心に、病院における医療費用保証、介護施設における介護費用保証等、連帯保証人の代替商品として各種保証商品を幅広く展開。保証から派生したサービス商品の提供(ソリューション事業)にも力を入れており、保証を通じた社会への貢献を目指している。本社を東京に置き、仙台、秋田、富山、名古屋、大阪、福岡および横浜に拠点を有する。社名のイントラストは、「責任・任務を信頼して任せる、金銭を預ける、仕事等を人に委ねる」という意味を持つ英語の“Entrust”に由来する。「総合保証サービス会社として、あらゆる分野においてお客様から全面的な信頼を得て業務をお預かりすることで、ご満足いただけるサービスを提供できる企業を目指す」という思いが込められている。

尚、2020年3月31日現在、東証1部に上場する(株)プレステージ・インターナショナル(4290)のグループ会社であるPrestige International(S) Pte Ltd.(シンガポール)が発行済株式数の57.01%を保有している。

【経営理念】

クライアント企業に三つの価値(喜び、安心、信頼)を提供する事を経営姿勢として掲げ、五原則(感動、挑戦、自覚、品格、活躍)に従って会社運営を行っている。また、会社の成長と社員の幸せがリンクしている会社を目指しており、「社員全員がそれを実感できるのであれば、会社は必ず成長する」との考えの下、日々の仕事において、三つのモットー(明るく、楽しく、真剣に)を尊重している。

1-1 事業概要

総合保証サービスの単一セグメントの下、事業は、保証事業とソリューション事業に分かれる。保証事業では、同社が連帯保証人として契約に係る各種費用の滞納リスクをカバーすると共に、不動産管理会社等に対して、申込審査、督促回収、法対応支援、債権管理等、関連するサービスを提供する。

一方、ソリューション事業では、連帯保証はせず、関連サービスのみを提供する。このため、保証サービスは賃借人からの保証料と不動産管理会社等からの手数料が主な収入となり、ソリューションサービスは手数料が主な収入となる。両サービス共に売上は新規契約に伴う新規売上と既存契約の更新・ランニング売上(ストック売上)に分かれ、年々、ストック売上の比率が上昇している(利益成長と共に収益基盤の強化も進んでいる)。

20/3期の売上構成比は、保証事業49.5%、ソリューション事業50.5%。

保証事業

主力の家賃債務保証と医療費用保証・介護費用保証・養育費保証を提供している。賃貸住宅分野の家賃債務保証の付帯率は70%程度で、まだ市場は残っている。家賃債務保証では、賃貸不動産の賃貸借契約において、同社が賃借人の連帯保証人となり、賃料等の滞納リスクを引き受ける。一方、医療費用保証では、医療機関の入院手続きにおいて、同社が連帯保証人となり、入院費用自己負担分等の支払いに係る滞納リスクを引き受ける。また、介護費用保証では介護施設の入居契約において同社が連帯保証人となり、介護施設の利用料等の滞納リスクを引き受ける。養育費保証では養育費を支払う方の連帯保証人となり、養育費の未払いリスクを引き受ける。

家賃債務保証及び介護費用保証では保証委託契約時及び保証委託契約更新時に対価を受け取り、対価は保証期間内の月数に応じて按分され売上計上される。医療費用保証では主に対象月ごとに売上計上される。また、家賃債務保証及び養育費保証では、引き受け前の審査と滞納発生時の回収(コンプライアンス重視)によりリスクを最小限に抑え、収益の安定化を実現している。一方、医療費用保証及び介護費用保証においては、基本的に損害保険会社と保険契約を締結し、滞納リスクをヘッジしている。

ソリューション事業

C&O(コンサル&オペレーション)サービス、保険デスクサービス、及びDoc-onサービスに分かれる。C&Oサービスは、家賃債務保証で培ったノウハウを受託サービスとして提供するもので、審査業務、滞納管理、未入金案内など賃貸不動産の入居者等を対象としたサービスをフルラインもしくは個別に不動産管理会社等に提供。スコアリングモデルに基づく独自の審査システムや自社コールセンター等、各種関連業務を柔軟に提供できる体制が整備されている。

保険デスクサービスは、損害保険会社や少額短期保険業者と連携し、賃貸住宅の入居者向け火災保険の募集や付保促進等、不動産管理会社の業務を総合的に支援する。具体的には、火災保険の案内、コールセンターによる問合せ対応、契約締結、及び契約後の異動等に係る事務を代行し、不動産管理会社へ報告する。2016年5月施行の保険業法の改正をきっかけに、不動産管理会社が抱える諸問題(①保険募集の厳格化による業務負荷の増大②保険付保率の向上③コンプライアンス上の善管注意義務への対応)を解決するサービスとして評価を得ている。サービス提供には、専門的な知識・ノウハウ、専用システム、そしてオペレーション体制を整備する必要がある。

Doc-onサービスは、SMS(ショートメッセージサービス)、クレジットカード決済サービス、コールセンターサービス(SMSリスト管理、メッセージ作成、配信量管理、受電対応、入金確認、レポート管理等のコールセンターサポートといった各種のサービスをトータルで提供)をパッケージにしたサービス。強みとして、①国内大手SMS通信事業者の通信網を利用した「高い安全性」、②紙媒体の郵送案内と比較した場合のコンタクトに要するコスト削減、及び③葉書及びインターネットメールのコンタクト手法と比較した場合の高い開封率、の3点を挙げる事ができる。

2.2020年3月期決算概要

2-1 非連結業績

|

19/3期 |

構成比 |

20/3期 |

構成比 |

前期比 |

2Q時修正予想 |

予想比 |

|

|

売上高 |

3,136 |

100.0% |

3,626 |

100.0% |

+15.6% |

3,550 |

+2.2% |

|

売上総利益 |

1,594 |

50.8% |

1,895 |

52.3% |

+18.9% |

- |

– |

|

販管費 |

752 |

24.0% |

873 |

24.1% |

+16.1% |

- |

– |

|

営業利益 |

842 |

26.9% |

1,021 |

28.2% |

+21.3% |

1,015 |

+0.7% |

|

経常利益 |

840 |

26.8% |

1,026 |

28.3% |

+22.1% |

1,015 |

+1.1% |

|

当期純利益 |

564 |

18.0% |

687 |

19.0% |

+21.9% |

680 |

+1.1% |

* 単位:百万円

前期比15.6%の増収、同21.3%の営業増益

売上高は前期比15.6%増の3,626百万円。セグメント別では、保証事業が同20.4%増の1,796百万円、C&O(コンサル&オペレーション)サービスを中心にソリューション事業が同11.3%増の1,830百万円。保証事業では、家賃債務保証の新規契約が増加する中、販路拡大の取り組みが奏功した医療費用保証が伸びた。また、養育費保証において、次世代市場を創出すべく、自治体との取り組みを進めると共に、BtoCマーケティングのチャネル構築を進めた。一方、ソリューション事業では、取扱件数の増加を図るべく、保険デスクサービスにおいて少額短期保険の取扱いを開始した。

利益面では、変動費や人件費の増加に加え、先行投資や新型コロナウイルス関連費用の計上による営業費用の増加を吸収して、営業利益が1,021百万円と同21.3%増加した。営業費用は同13.5%(310百万円)増の2,604百万円。増加要因は、家賃債務保証の増収に連動した業務委託手数料の増加68百万円、医療・介護保証の増収に伴う保険料(保証関連原価)の増加63百万円、人件費の増加45百万円、この他、広告宣伝費(保証新規分野の養育費保証)、採用費、Windowsアップデート対応を含むコロナ関連費用等で141百万円増(このうち32百万円は第4四半期に計上した先行投資である広告宣伝費及び一過性のコロナへの社内体制整備費用)、及び貸倒・保証履行費用の減少6百万円。

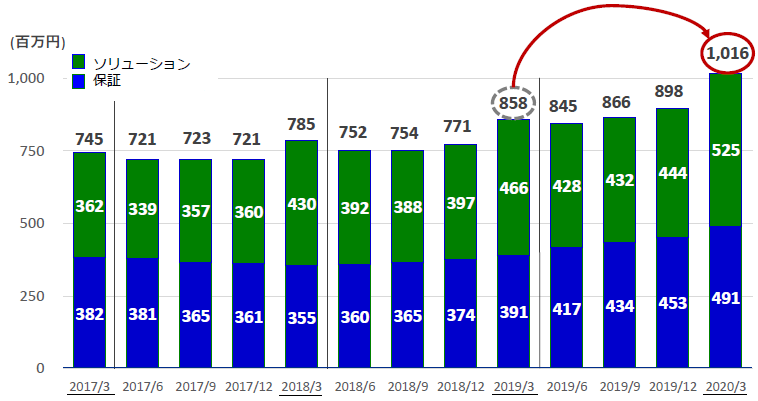

セグメント別四半期売上高の推移

(同社資料より)

第4四半期の売上高は前年同期比18%増の1,016百万円。保証事業は同25%増の491百万円。家賃債務保証の新規契約が増加推移する中、医療費用保証が伸びた。ソリューション事業は、主力のC&Oサービスを中心に525百万円と同12.7%増加した。利益面では、一過性の費用を計上したが、連結営業利益率は27%と高水準を維持した(一過性の要因を除くと31%)。

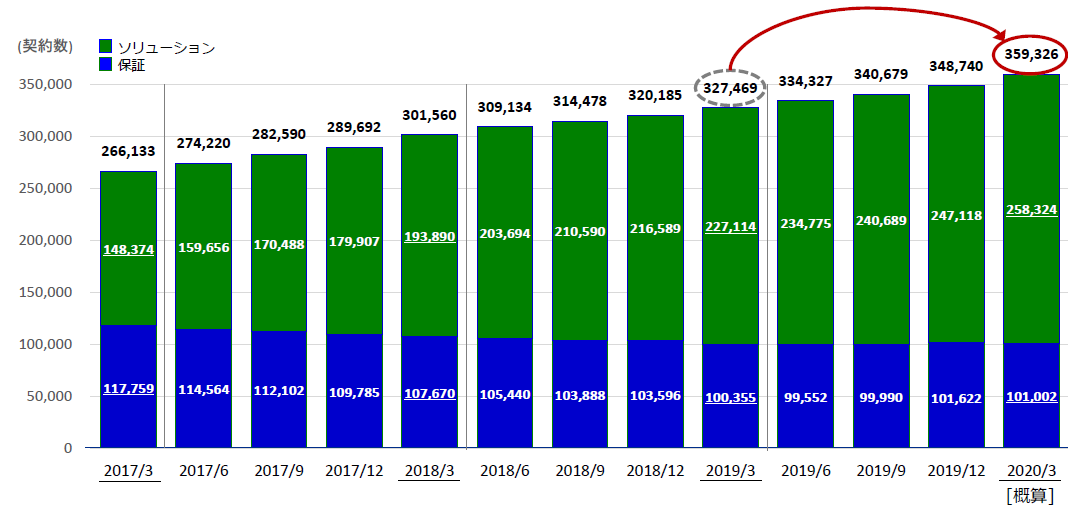

契約保有件数の推移

(同社資料より)

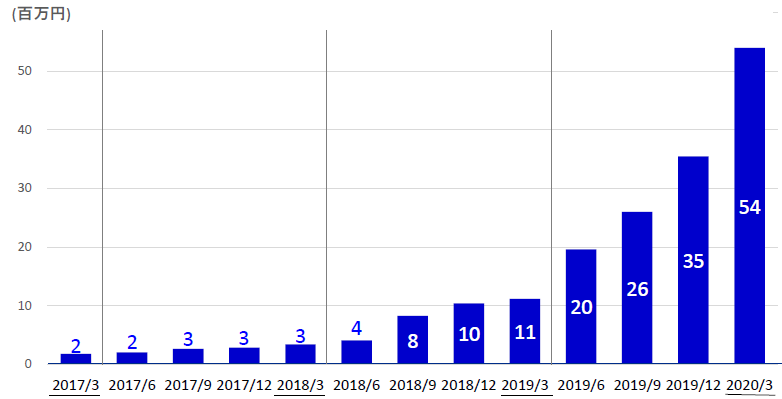

医療費用保証・介護費用保証の四半期売上高推移

(同社資料より)

医療費用保証の売上が1億円を超えた。2020年4月の改正民法施行(連帯保証人制度の変更)を控え、保証料病院負担型の医療費用保証商品である「連帯保証人代行制度スマホス」の問合せと受注が増加した(導入病院数は17病院に増加)。医療費用保証付き入院セットについては、商品をリニューアルすると共に導入先との連携を強化した。

一方、養育費保証については、自治体の関心が高まっており、養育費支援事業(初回保証料の一部を助成する制度)を導入する自治体が増えている。また、同社が独自にBtoC(同社初)事業を開始する考えで、サービスサイト及びオウンドメディアのリリース準備が完了した。尚、同社は兵庫県明石市及び愛知県知立市(2020年4月から)と提携しているが、養育費支援事業の導入自治体は、宮城県仙台市、千葉県船橋市、東京都豊島区、神奈川県横須賀市、滋賀県湖南市、大阪府大阪市、兵庫県神戸市など数多い(同社Webサイトに一覧が掲載されている)。

提携先データ

| 連帯保証人代行制度スマホス(*) | 17医療機関、6,637 病床数 |

| 医療費用保証付き入院セット及びその他プラン | 109医療機関、23,556 病床数 |

| 介護費用保証 | 173介護事業者 |

2-2 財政状態及びキャッシュ・フロー(CF)

財政状態

|

19年3月 |

20年3月 |

19年3月 |

20年3月 |

||

|

現預金 |

2,899 |

3,017 |

未払金・未払費用 |

144 |

211 |

|

売掛金 |

202 |

241 |

未払法人税等 |

173 |

225 |

|

立替金 |

766 |

1,059 |

前受収益 |

645 |

716 |

|

前払費用 |

219 |

243 |

保証履行引当金 |

75 |

85 |

|

流動資産 |

3,650 |

4,100 |

負債 |

1,163 |

1,350 |

|

有形固定資産 |

69 |

57 |

純資産 |

2,874 |

3,376 |

|

投資その他 |

256 |

430 |

負債・純資産合計 |

4,038 |

4,726 |

|

固定資産 |

388 |

626 |

有利子負債合計 |

– |

– |

* 単位:百万円

期末総資産は前期末との比較で688百万円増の4,726百万円。事前立替型の商品拡販により想定内で立替金が増加した他、余資運用の投資有価証券も増加したが、272百万円のフリーCFを確保したことで現預金が増加した。無借金経営で手元流動性比率は10.0ヶ月と極めて高水準。自己資本比率71.4%(前期末71.2%)。

キャッシュ・フロー

|

19/3期 |

20/3期 |

前期比 |

||

|

営業キャッシュ・フロー(A) |

553 |

560 |

+6 |

+1.3% |

|

投資キャッシュ・フロー(B) |

-128 |

-287 |

-158 |

– |

|

フリー・キャッシュ・フロー(A+B) |

424 |

272 |

-151 |

-35.8% |

|

財務キャッシュ・フロー |

-137 |

-154 |

-16 |

– |

|

現金及び現金同等物期末残高 |

2,899 |

3,017 |

+117 |

+4.1% |

* 単位:百万円

税引前利益1,026百万円(前期840百万円)、立替金の増加△293百万円(同△82百万円)、及び法人税等の支払い△296百万円(同△255百万円)等で営業CFは560百万円を確保した。投資CFは主に有形・無形固定資産の取得や投資有価証券の取得等によるもので、財務CFは配当金の支払い等による。

参考:ROEの推移

|

16/3期 |

17/3期 |

18/3期 |

19/3期 |

20/3期 |

|

|

ROE |

1090.87% |

33.60% |

22.61% |

21.23% |

22.00% |

|

売上高当期純利益率 |

19.77% |

15.08% |

17.24% |

17.99% |

18.96% |

|

総資産回転率 |

1.84回 |

1.17回 |

0.88回 |

0.83回 |

0.83回 |

|

レバレッジ |

29.91倍 |

1.90倍 |

1.48倍 |

1.42倍 |

1.40倍 |

* ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

3.2021年3月期業績予想

【新型コロナウイルス感染症拡大の影響】

20/3期業績への新型コロナウイルス感染症拡大の影響は限定的だったが、21/3期業績予想には、売上、貸倒れリスク、及び社内体制への影響を織り込んだ。

|

3月末時点 |

21/3期の前提 |

今後の可能性 |

|

20/3期業績への直接の影響は限定的だった。緊急事態宣言に向けた運用体制の整備を進めた他、将来の貸倒れ増加リスクへの対応として引当金を積み増した。 |

・売上面で、外出自粛に伴う営業活動の遅れ、及び引越し件数の減少(家賃債務保証に影響)を織り込んだ。 ・滞納増加や回収への影響による貸倒+保証履行引当金の増加を織り込んだ。 ・上記に加え、社内体制への影響として、テレワークや時差出勤による業務分散の影響を織り込んだ。 |

21/3期業績に関しては、左記の通り、可能な限り影響を織り込んだ。しかし、経済社会に対する影響が拡大し、長期化した場合、前提以上に業績に影響を与える可能性はある。 |

3-1 非連結業績

|

20/3期 実績 |

構成比 |

21/3期 予想 |

構成比 |

前期比 |

|

|

売上高 |

3,626 |

100.0% |

4,250 |

100.0% |

+17.2% |

|

営業利益 |

1,021 |

28.2% |

1,100 |

25.9% |

+7.6% |

|

経常利益 |

1,026 |

28.3% |

1,103 |

26.0% |

+7.5% |

|

当期純利益 |

687 |

19.0% |

740 |

17.4% |

+7.6% |

* 単位:百万円

前期比17.2%の増収、同7.6%の営業増益予想

20/3期までの増収トレンドを継続するものの、基幹システム入替等の先行投資及びコロナ禍の影響を想定して、利益率の低下を見込んでいる。

売上高は前期比17.2%増の4,250百万円。保証事業で2,242百万円(前期比24.8%増)、ソリューション事業で2,007百万円(同9.7%増)を見込んでいる。利益面では、先行投資及びコロナウイルス関連費用を厚めに織り込んだ。先行投資では、新基幹システム導入によるコスト増55百万円、システム入替による移行費用増18百万円、更には養育費保証への先行投資増(広告宣伝費等)18百万円の計91百万円。コロナウイルス関連では、引越し件数の減少や営業活動の遅れ、更には貸倒リスクの増加等の利益面での影響47百万円を織り込んだ。

配当は1株当たり第2四半期末5円、期末5円の年10円を予定している(予想配当性向30.2%)。

3-2 事業別見通し

|

20/3期 実績 |

構成比 |

21/3期 予想 |

構成比 |

前期比 |

|

|

保証事業 |

1,796 |

49.5% |

2,242 |

52.8% |

+24.8% |

|

ソリューション事業 |

1,830 |

50.5% |

2,007 |

47.2% |

+9.7% |

|

売上高合計 |

3,626 |

100.0% |

4,250 |

100.0% |

+17.2% |

* 単位:百万円

保証事業は、主力の家賃債務保証で前期比9%増の1,814百万円と堅調な推移を見込んでおり、医療費用保証、介護費用保証、及び養育費保証の保証新分野は同3倍強の428百万円を見込んでいる。保証新分野は、民法改正(2020年4月の改正民法施行に伴う連帯保証人制度の変更)を追い風に医療費用保証及び介護費用保証の大きな伸びが見込まれ、養育費保証では医療費用保証に続く新たなマーケットの創造へ向け投資フェーズが続く。

ソリューション事業は、連帯保証人不要スキームや入居申込マネジメント業務などC&Oを中心に売上が増加する。C&Oは前期比9%増の1,853百万円を見込んでおり、保険デスクは少額短期保険の件数増加等で同15%増の107百万円を見込む。この他、Doc-onが47百万円と同14%増加するとみている。

3-3 中期経営計画の進捗状況

|

中計21/3期計画 |

21/3期 予想 |

構成比 |

計画比 |

|

|

売上高 |

5,000 |

4,250 |

100.0% |

-15.0% |

|

営業利益 |

1,250 |

1,100 |

25.9% |

-12.0% |

|

経常利益 |

- |

1,103 |

26.0% |

– |

|

当期純利益 |

- |

740 |

17.4% |

– |

* 単位:百万円

21/3期は中期経営計画(19/3期~21/3期)の最終年度に当たり、中計では売上高5,000百万円、営業利益1,250百万円を計画していたが、1年程度進捗が遅れている。ただ、各施策に手応えを感じており、基本方針に変更はない。

保証事業では、想定以上に契約件数が伸びている医療費用保証において更なるマーケットシェア拡大に取り組み、課題である介護費用保証及び養育費保証については、介護費用保証において民法改正に伴うニーズの取り込みに力を入れ、養育費保証においては、投資を継続すると共にBtoCマーケットのチャネル構築に取り組む。ソリューション事業では、C&Oサービス及び保険デスクが堅調ではあるものの、期待値に届いていない。このため、C&Oサービスにおいて確実な積み上げを継続すると共に、保険デスクにおいて少額短期保険の取扱い件数の積み上げを図る。

4.今後の注目点

感染第2波等による売上面でのリスクや貸倒れリスクは残るものの、現状では、新型コロナウイルス感染症拡大の影響は限定的であり、21/3期は家賃債務保証及びC&O事業が堅調に推移する中、保証新分野が伸びる。利益面では、基幹システム入替等の先行投資及びコロナ禍の影響を織り込んだことが10%超の利益下押し要因となり、前期比7.6%の営業増益にとどまるが、実力的には18%程度の営業増益である。来期については、1年遅れとなるが、中計の最終目標としていた売上高50億円、営業利益12.5億円の達成が見込まれる。

上記の通り、コロナ禍でも業績拡大が続く同社、家賃債務保証やC&O事業が伸びている間に、第3、第4の収益の柱を育成することを成長戦略に据える。その最有力候補である医療費用保証は損害保険会社との営業連携が功を奏して伸びており、新年度入り(4月)を機にサービスを開始する医療機関も多いようだ。21/3期は医療費用保証をけん引役に保証新分野が前期比3倍強の428百万円に拡大する見込み、計画達成に加え、どれだけ上積みできるか、C&Oサービス及び保険デスクの再加速と共に注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 8名、うち社外2名 |

| 監査役 | 4名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2019年06月24日)

基本的な考え方

当社は、「お客様にどれだけ喜んでいただけるか。」「お客様にどれだけ安心していただけるか。」「お客様にどれだけ信頼していただけるか。」を経営姿勢とし、事業拡大を図っていく中で、「コンプライアンスの維持と株主の利益を最大化すること」を重視し、コーポレート・ガバナンスの強化に努めてまいります。

<実施しない主な原則とその理由>

【補充原則4-1-3】

当社は、現時点において最高経営責任者等の後継者の計画は定めておりませんが、取締役会において最高経営責任者を選定する際には、候補者の経験、知見、能力、人格、実績等を総合的に検討した上で選定いたします。

なお、今後、後継者育成を図るとともに、適切な時期に計画を策定したいと考えております。

【補充原則4-10-1】

当社は、社外取締役が取締役会の過半数を占めておりませんが、社外取締役は、経営陣及び監査役と随時意見交換を実施し、取締役会における発言及び日常的な対話を通じて、助言を行っております。また、総務部を窓口として取締役会の議案を事前に説明するなど、社外取締役の適切な関与等を確保するための環境の整備に努めております。現在、任意の指名委員会・報酬委員会などの独立した諮問委員会は設置されておりませんが、取締役会の場において、独立社外取締役から適切な関与・助言を得られていると考えております。

【原則4-11. 取締役会・監査役会の実効性確保のための前提条件】

当社の取締役会は、当社の各業務の分野に精通した社内取締役、親会社の代表取締役としてプレステージ・インターナショナルグループの経営全般に関与している取締役及び他の会社の取締役として豊富な経験と知識を有する社外取締役により構成されております。取締役会における活発な審議と迅速な意思決定に資するとの判断から、定款において取締役の員数は10名までと定めております。なお、外国人及び女性の取締役はおりませんが、当社は事業範囲が国内に限られており、監査役に女性の役員が選任されており、現在の人数及びバランスは確保されていると判断しております。監査役については、財務・経理に関する専門的な知見を有していないものの、監査役監査に必要な知見については、外部のセミナーや会計監査人との情報共有等により確保されております。

<開示している主な原則>

【原則1-4.政策保有株式】

当社は、事業上の連携強化など、企業価値の向上に資すると判断される場合には、政策保有株式の保有を検討いたします。

保有する株式については、取引の状況や資本コスト等を踏まえた採算性を精査し、継続保有の可否について、評価の結果を勘案し、保有方針の見直しを実施いたします。

また、議決権の行使にあたっては、議案の内容を精査した上で、株式の保有目的の達成状況及び保有先の経営状況等を勘案し、賛否を決定いたします。

【原則5-1.株主との建設的な対話に関する方針】

IR活動については、代表取締役及び取締役経営管理部長の指示のもと、株主との対話の補助を経営管理部IR担当が行っております。株主との対話については、その重要性に鑑み、求めに応じて代表取締役が臨むことを基本方針としております。また、決算説明会を原則として年2回、個人投資家向け説明会を随時開催する方針であります。