株式会社一家ダイニングプロジェクト(9266) 5期連続の増収増益に向けて前進

|

武長 太郎 代表取締役社長 |

株式会社一家ダイニングプロジェクト(9266) |

|

|

企業情報

|

市場 |

東証マザーズ |

|

業種 |

小売業(商業) |

|

代表取締役社長 |

武長 太郎 |

|

所在地 |

千葉県市川市八幡2-5-6 糸信ビル3F |

|

決算月 |

3月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

970円 |

6,196,000株 |

6,010百万円 |

10.5% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.00円 |

– |

35.30円 |

27.5倍 |

392.64円 |

4.9倍 |

*株価は12/9終値。発行済株式数、DPS、EPSは20年3月期第2四半期決算短信より。ROE、BPSは19年3月期決算短信より。

2019年10月1日付で1:2の株式分割を実施。PBRはこの株式分割を考慮。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

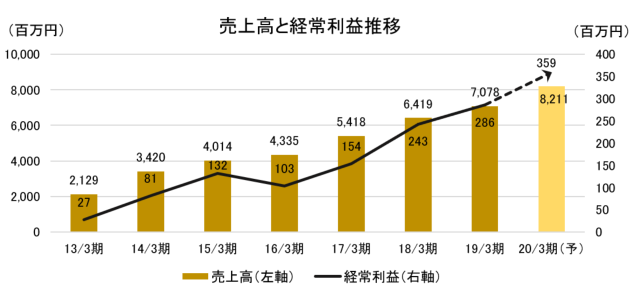

2016年3月(実) |

4,335 |

110 |

103 |

34 |

7.48 |

0.00 |

|

2017年3月(実) |

5,418 |

157 |

154 |

76 |

14.88 |

0.00 |

|

2018年3月(実) |

6,149 |

244 |

243 |

154 |

27.73 |

0.00 |

|

2019年3月(実) |

7,078 |

289 |

286 |

122 |

19.84 |

0.00 |

|

2020年3月(予) |

8,211 |

400 |

359 |

218 |

35.30 |

0.00 |

*単位:百万円、円。17年10月12日付で1:20、18年6月15日付で1:2、19年10月1日付で1:2の株式分割を実施。EPSは遡及して調整。

株式会社一家ダイニングプロジェクトの2020年3月期第2四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.成長戦略

3.2020年3月期第2四半期決算概要

4.2020年3月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20年3月期第2四半期の売上高は前年同期比16.1%増の38億47百万円。飲食事業の既存店売上高は同0.2%増収。前期開店した10店舗が通期で寄与したほか、今期開店した10店舗の売上も加わった。売上総利益は同16.0%増の25億59百万円。原価率の高い新業態の出店などにより粗利率は若干の低下。販管費も人件費など店舗増により経費が増加したが吸収し、営業利益は同1,848.3%増の11百万円。投資有価証券償還損および、減損損失を計上したため、経常利益、四半期純利益はそれぞれ、28百万円、43百万円の損失となった。新規出店は当初計画の6店舗に対し、新業態を含む前年同期比1店舗増の10店舗となった。店舗数は2019年9月末で66店舗。

- 業績予想に変更は無い。20年3月期の売上高は前期比16.0%増の82億11百万円の予想。既存店は前期比101%の前提。新規開店12店舗および前期開店した10店舗が寄与する。ブライダル事業は前期末の受注済件数をベースに同7.7%の増収を見込む。営業利益は同38.3%増の4億円の予想。新規出店に伴う開業コスト、本部人員増など販管費も増加するが増収により吸収する。5期連続の増収増益で過去最高を更新へ。

- 今期の新規出店計画は期初12店舗であったが、現時点では15店舗と見込んでいる。出店計画は2期連続で未達であっただけに、新業態も含むものの今期の達成は好材料となる。

- 本文中にも記したように、同社の事業性質上、上半期は費用が先行して発生するため通期予想に対する進捗率を見る際には注意が必要だ。今期の営業利益進捗率は2.8%であるが、前期を上回る一方、前々期より低水準である。新規出店が期初見込みを上回る一方で、先行費用がどれほど増加するかが気になるところではあるが、今期業績については概ね計画通りに進捗しているとのことであり、5期連続の増収増益および過去最高更新に向け、まずは最繁忙期である12月を含む第3四半期の動向を注視したい。中期的には堅調に推移している来店客数が、リピート率アップ施策によりどれだけ増加していくかを注目したい。

1.会社概要

グループミッションとして『あらゆる人の幸せに関わる日本一の“おもてなし”集団』を掲げ、主力業態である餃子・串焼き・もつ鍋などが中心メニューの「屋台屋博多劇場」と、炉端・蒸焼・大鍋がメインの「こだわりもん一家」などを展開。他には類を見ない接客サービス、業界における独自のポジショニング、理念を共有する人材育成のための取り組みなどが特長・強み。

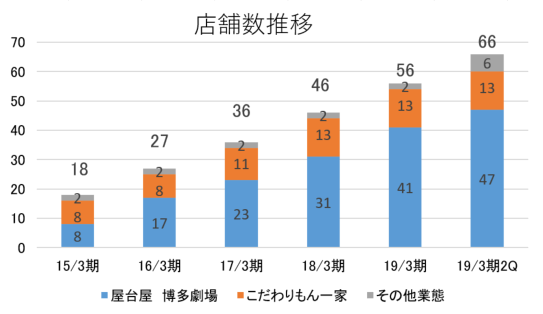

2019年9月末現在、1都3県に66店舗を展開。ブライダル事業も展開。

【1-1 沿革】

学生時代の旅の途中、お客様の笑顔に囲まれる飲食業の楽しさ・面白さに魅了された武長社長はホテルでのアルバイトなどサービスの基礎を学びながら資金を貯め、20歳で1997年10月に同社の前身である有限会社ロイスカンパニーを設立し、同年12月には1号店として「くいどころバー一家(現こだわりもん一家)本八幡店」を千葉県市川市にオープンした。

その年の12月22日、来店客からコースターの裏に書かれた「こんな素敵なお店をありがとう。」とのメッセージを受け取った武長社長は、深く感銘を受け、「お客様の喜び・感動は自分の喜び・感動である。」ことを改めて強く認識。

お客様と喜びと感動を分かち合うことを理念に掲げて店創り、会社創りに邁進する。

2000年8月に有限会社から株式会社へ組織変更し、同時に商号を「株式会社一家ダイニングプロジェクト」へ変更。

2010年 2月には新業態である屋台屋博多劇場1号店「屋台屋博多劇場 成田店」を千葉県成田市にオープンした。

2011年8月には屋台屋博多劇場の初の都心部の出店となる「屋台屋博多劇場 八重洲店」を東京都中央区にオープンするなど、1都3県で店舗を拡大するとともに、2012年8月にはブライダル施設「The Place of Tokyo」 を東京都港区にオープンし、ブライダル事業へも参入し、業容を着実に拡大。

2017年12月、東証マザーズ市場に上場した。

【1-2 経営理念】

沿革で述べた武長社長の創業時の強い想いを込め、以下のようなグループミッション、経営理念、社訓を掲げている。

(グループミッション)

『あらゆる人の幸せに関わる日本一の“おもてなし”集団』

(経営理念)

|

お客様、関わる全ての人と喜びと感動を分かち合う。 |

|

誇りの持てる「家族のような会社」であり続ける。 |

|

夢を持ち、限りなき挑戦をしていく。 |

(社訓)

|

笑顔であれ |

どんな時も明るく元気に仕事をせよ。笑顔は活力の源である。 |

|

思いやる人となれ |

人の喜びや悲しみを共有せよ。心優しき者が繁盛店を創る。 |

|

目標を定め、実行せよ |

実行の前に目標がある。ゴールを定めない者は結果を出せない。 |

|

やり抜く強さを持て |

自分を信じ、決して諦めるな。希望は自身の中にある。己に勝て。 |

|

前向きに捉えよ |

愚痴や言い訳を言うな。否定的な考え方はつまらない人生を呼び寄せる。 |

|

素直な心であれ |

感動、感激、感謝せよ。吸収力は感受性の高さに比例する。 |

|

日々改善、改革せよ |

失敗を恐れるな。進化し、変化し、大きく飛躍せよ。 |

【1-3 事業内容】

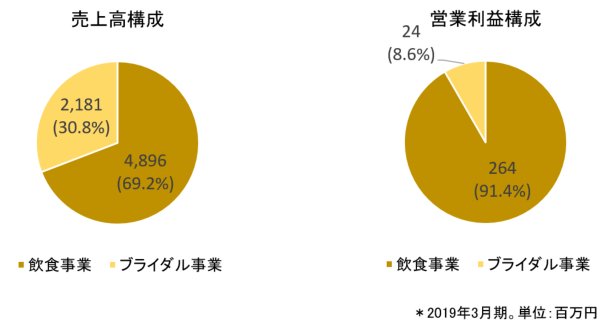

報告セグメントは「飲食事業」と「ブライダル事業」の2つ。売上高で6割、利益で9割を占める飲食事業が成長ドライバーである。

(*)なお、飲食事業は年末・年始が、またブライダル事業は婚礼シーズンである10月、11月が年間を通じた最繁忙期となるため、3月決算の同社においては第3四半期(10-12月)に売上・利益が偏重する季節特性がある点には留意する必要がある。

(1)飲食事業

餃子・串焼き・もつ鍋などが中心メニューの博多業態「屋台屋博多劇場」と、炉端・蒸焼・大鍋がメインの一家業態「こだわりもん一家」が中心業態。

他に、「爆辛スパゲッティ専門店 青とうがらし」、「大衆ジンギスカン酒場 ラムちゃん」、「Trattoria&WineBar TANGO」、「鮨あらた」を運営している。

「屋台屋博多劇場」、「こだわりもん一家」ともに、『あらゆる人の幸せに関わる日本一の“おもてなし”集団』として来店客に喜びと感動を提供するための様々な特長を備えている。

|

業態 |

特長 |

|

「屋台屋博多劇場」 47店舗(19年9月末) |

*「福岡・博多の風物詩である、中洲の屋台街の雰囲気や活気を再現した空間で、気軽で安くて旨い屋台飯を楽しんで頂ける、笑顔と活気があふれた劇場」がコンセプト。

*屋台をそのままお店にしたような店舗設計店内の活気やスタッフの笑顔が外からでもわかるように間口を広くし、遠くからでも一目で博多劇場だとわかる、店名の入った提灯やのれん、看板を掲げたファザードを設置。店内に入ると、串焼きや鉄板焼き、おでんといった屋台さながらのオープンキッチンとカウンター席。個室は作らず、開放感のある店内はスタッフの元気や活気が客に伝わる劇場をイメージし、設計している。

*「旨くて安い屋台飯」をコンセプトに、メニューを作成毎日手仕込みで作り、鉄鍋で調理する博多劇場名物の「鉄鍋餃子」をはじめ、肉や季節の野菜のほか、色々な食材を串に刺して焼く「博多串焼き」、博多名物である「博多もつ鍋」など。 その他、鉄板焼きやおでんなどの屋台飯、辛子明太子や、ごま鯖などのメニューを取り揃え、ドリンクは、ハイボールや店内で仕込む自家製塩レモンサワー、九州の酒蔵より取り寄せた焼酎などを提供している。

*サービスと商品を組み合わせることで顧客との接点を増やし、客に楽しんでもらうために様々な取り組みを行っている。 (「鉄鍋餃子」100個(総重量1.5㎏)を60分以内に食べたら無料イベントの実施の他、年齢同数の餃子の誕生日プレゼント、3回以上の来店で、乾杯ドリンクを通常料金で1リットルサイズに変更するなど独自のアプリ会員システム「屋台屋会員」の運営)。 |

(同社資料より)

|

業態 |

特長 |

|

こだわりもん一家 13店舗(19年9月末) |

*「お客様の第二の我が家」をコンセプトに、「いらっしゃいませ」ではなく「おかえりなさい」と出迎えるなど、自分の家に居る様なくつろげるお店造り。

*30代~50代のサラリーマンやOLを中心に、家族連れやカップルなど幅広い客層が様々なシーンで利用。

*店内の中央部分には、その日水揚げされた鮮魚や旬の野菜が並べられた食材のディスプレイを設置。奥には開放感のあるオープンキッチンを配置し、目の前で食材や調理の様子を見ることができる。

*オープンキッチンを囲む様に配置されたカウンター席の間には、「こだわりもん一家」の特徴である「畳」を設置。「畳」には着物を着た「女将」がおり、一人一人の客と会話をし、魚を煮る・焼く・刺し身にするなど要望に合わせたおもてなしを提供する。その他、様々な利用シーンに対応できるよう、カウンター席、テーブル席や掘り炬燵の宴会個室などを用意。

*日本各地から地魚や旬の野菜、郷土の名物調味料や地酒を仕入れており、素材の味を活かした炉端焼きを中心とした通常メニュー、旬の食材を使用し45日ごとに年8回変わる旬彩メニュー、料理長が市場へ足を運び買い付けした日替わりメニューなど。

*店舗ごとに、その日の鮮魚や旬野菜を桶に入れて席まで運び、直接素材を見てもらったうえで、好みの調理法で料理を提供する「桶売りサービス」、料理長一押しの厳選素材を通常の販売価格より低価格で提供する「タイムセール」、食事が進んだ頃に、メニューにはない料理長のおもてなしの一品を、出来立ての状態で客の席を回り販売する「中間サービス」など、料理を通じ顧客との接点を増やす取り組みを実施している。 |

(同社資料より)

(2)ブライダル事業

東京タワーの目の前に位置し、東京タワーを一望できる開放的なチャペルが特長であるブライダル施設「The Place of Tokyo」を運営している。

「The Place of Tokyo」には、和モダンをコンセプトとしてデザインした4階会場「Tower room」、オープンキッチンを併設した3階会場「Terrace room」、パリの宮殿をイメージした地下2階会場「Grand room」と趣の異なる3つの披露宴会場があり、婚礼料理も、幅広い年齢層のゲストにも喜んでもらえるよう、素材そのままの風味を活かした和テイストのオリジナルのジャパニーズキュイジーヌを提供している。

また、利用客の要望に応じて出身地の食材を使用したメニューをアレンジしたり、新郎新婦の希望に沿ったウェディングケーキを作成したりするなど、日本一の“おもてなし”集団」として独自のサービスを創出・提供している。

(同社資料より)

【1-4 特長と強み】

(1)他には類を見ない接客サービスによる高いリピート率

同社では来店客を自分の大切な人(家族)と考え、接客している。

基本的なサービスマニュアルはあるものの、それをベースにスタッフが自ら考え、マニュアルにはないおもてなしを表現できるよう理念浸透や教育に取り組んでいる。

調理場スタッフも含めスタッフ全員で来店客を出迎えるためのオープンキッチンの導入、こだわりもん一家業態における「女将」の対応に加え、「2.成長戦略」で述べる会員企画など、他社には見られないユニークな接客サービスが高いリピート率に結び付いている。

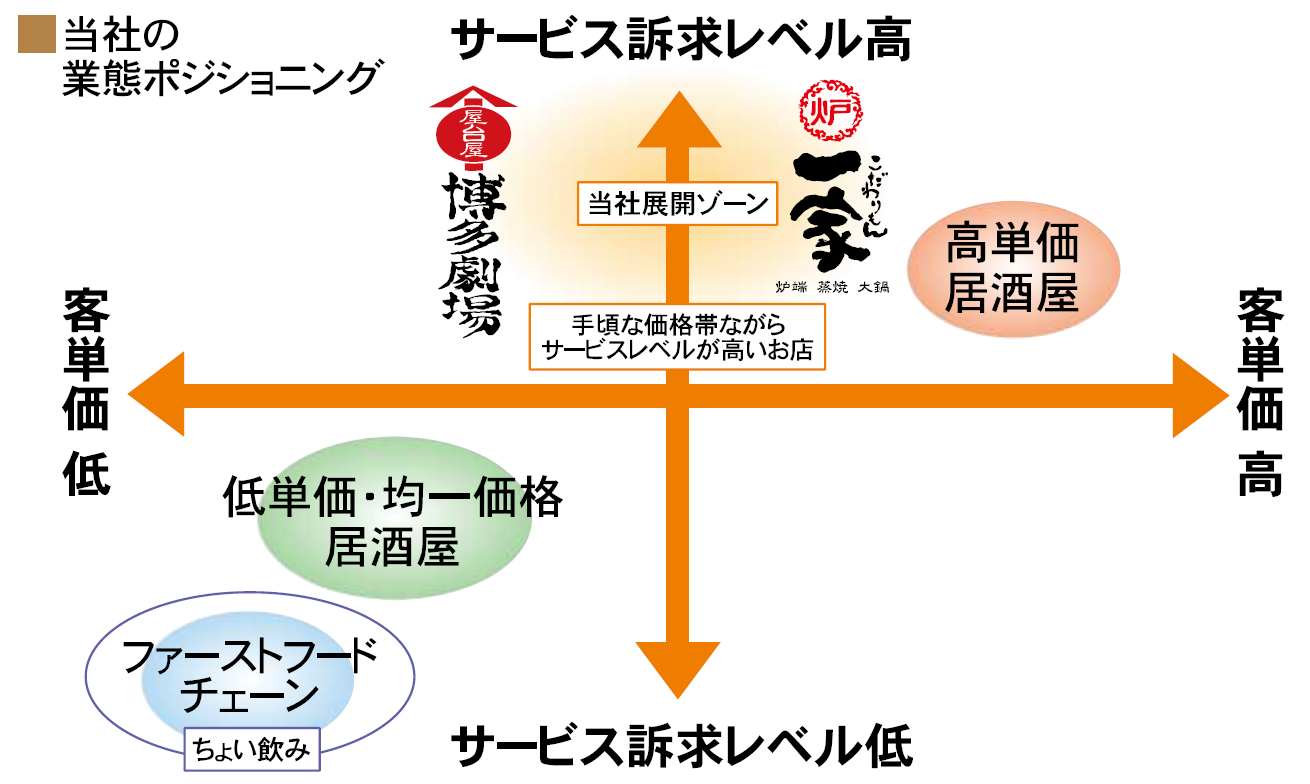

(2)業界における独自のポジショニング

居酒屋マーケットの中で低価格帯ながらも、顧客に対するサービスレベルが高く、独自のポジションを構築している。

(同社資料より)

(3)理念を共有する人材育成のための取り組み

グループミッション、企業理念、社訓を、パートアルバイトを含めた全スタッフにいかに深く浸透させることができるかが業容拡大、企業価値向上のための最も重要なポイントであると考えており、人材の採用および育成についても同社ならではの取り組みを実施している。

◎社内教育プログラム「IKKAユニバーサルカレッジ」

「マインド」、「知識」、「スキル」、「行動」、「コミュニケーション」など、広範囲なテーマに亘り座学と実践を交えて包括的な人材育成を行っている。

社内講師も着実に育ってきており、継続的かつ安定的に同社の理念やビジョンを継承・浸透させていく仕組みとなりつつある。

(同社資料より)

◎各種イベントの実施

社員やアルバイトメンバーへの理念浸透、モチベーション向上、離職率低下を図るため、以下のような各種賞賛・イベントを開催している。

(同社資料より)

こうした取り組みが功を奏し、同業他社と比較して低い離職率を実現するとともに、人手不足が深刻化する中でも新卒採用に関しても安定したエントリー数を確保し、計画通りの採用に成功している。

【1-5 株主還元】

同社は継続的に当期純利益を計上しているが、現在成長過程にあり、事業規模の拡大および財務基盤の強化を目的として内部留保の充実を優先してきたため、設立以来配当を実施していない。

ただ、株主に対する利益還元を重要な経営課題の一つとして認識しており、今後は、経営成績および財務状況等を総合的に勘案しながら、配当の実施を検討していく考えだ。

一方、株主の支援に対する感謝の意を表すとともに、店舗の利用を通じて事業内容の理解と継続的な支援を得ることを目的として株主優待制度を設けていたが、利用可能店舗の追加、利用期間の延長、食事優待券1枚当たりの金額の変更、今回の株式分割に伴う変更を理由として株主優待制度を変更した。

(2019年9月末現在の株主向け優待)

|

所有株式数 |

優待内容 |

|

100株以上200株未満 |

5,000円相当の食事優待券 |

|

200株以上 |

10,000円相当の食事優待券 |

(2020年3月末現在の株主向け優待)

|

所有株式数 |

優待内容 |

|

100株以上200株未満 |

2,500円相当の食事優待券 |

|

200株以上 |

5,000円相当の食事優待券 |

2.成長戦略

同社では成長ドライバーを飲食事業、なかでも中心業態の「屋台屋博多劇場」の拡大と位置付けている。

「屋台屋博多劇場」による成長戦略は以下のとおりである。

(1)商品戦略

同社資料によると、2015年に仕事帰りの「ちょい飲み」が一般化し、新生銀行の発表した統計データによるとサラリーマンの小遣い額は、37,873 円と前年比231円の微増で1979 年の調査開始以来、過去3番目に低い額となった。

そうした中、博多劇場では下記の代表的なメニューに見られるように、気軽に利用できる客単価でありながら、高いコストパフォーマンスを実現している。

また、2018年4月からは「180円メニュー」を増品し、よりリーズナブルなメニュー作りを進めている。

(同社資料より)

(2)会員企画

総来店客数の増大及び継続的なリピーターの獲得を重視する同社において「会員企画」は重要な取り組みであり、ユニークな販促企画を次々と産み出している。

|

主な企画名 |

概要 |

|

バースデー餃子 |

誕生日に年齢同数の餃子をプレゼント |

|

V・I・P会員 |

3回行くとVIP会員になり、VIP会員は最初の飲み物をメガジョッキにしてくれるのに加え、同伴来店客にも同様のメガジョッキをサービス |

|

博多出身者を探せ |

博多出身者の方には、特別メニューをプレゼント |

|

持ち出せ企画 |

指定の品物を持参するとその個数分ドリンクをサービス |

博多劇場1号店オープンからの8年間の累計会員数は19年9月末で約84万人。

一方、16年10月からスマホ・アプリ会員をスタートさせ、18年1月からはアプリ会員に一本化しているが、19年9月末のアプリ会員は46万人を突破した。継続した会員獲得とアプリ企画のブラッシュアップで客数増・リピート率上昇を目指している。

(3)出店戦略

認知度およびブランド価値向上を図るため、今後3年程度は東京・神奈川・千葉・埼玉の1都3県で集中的に出店する。

最寄り駅乗降客数10万人以上の都心店舗と、それ以外の郊外店舗を組み合わせたハイブリッド型出店で、約200の候補地(駅)の中から厳選して年間10~12出店する計画である。

心のこもった接客を最重視する同社では十分な接客が可能なスタッフの育成が不可欠であり、サービスレベルを低下させることなく成長を追求するためには無理のない着実な店舗拡大が重要と考えている。

3.2020年3月期第2四半期決算概要

※同社飲食事業では、過去の実績からも12月の忘年会等の需要による客数の増加およびコース予約増加による客単価の向上、ブライダル事業では、婚礼の需要が高まる10~11月の施行件数の増加といった季節要因に加え、第1~2四半期に新規出店した店舗の売上寄与もあり、第3四半期(10-12月)の売上高が他四半期に比べ増加する傾向にある。

これに対し、第1~2四半期(4-9月)は、飲食事業において新規出店を集中し、それに伴う出店コストや人員確保のための採用費、新卒入社での人員増による人件費の増加などにより、費用が先行するため利益は低水準となりやすい。投資家はこうした同社決算の特性に留意する必要がある。

(1)業績概要

|

|

19/3期2Q |

構成比 |

20/3期2Q |

構成比 |

対前年同期比 |

|

売上高 |

3,314 |

100.0% |

3,847 |

100.0% |

+16.1% |

|

売上総利益 |

2,206 |

66.6% |

2,559 |

66.5% |

+16.0% |

|

販管費 |

2,206 |

66.6% |

2,547 |

66.2% |

+15.5% |

|

営業利益 |

0 |

0.0% |

11 |

0.3% |

+1,848.3% |

|

経常利益 |

0 |

0.0% |

-28 |

– |

– |

|

四半期純利益 |

-3 |

– |

-43 |

– |

– |

*単位:百万円

増収営業増益も、投資有価証券の償還、減損損失計上で経常利益、四半期純利益は減益

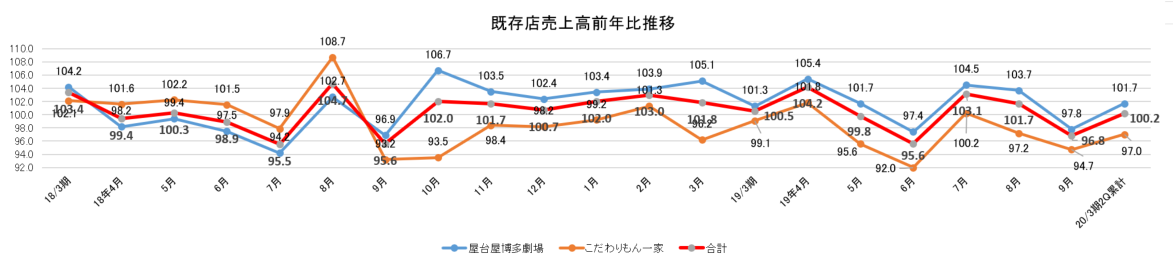

売上高は前年同期比16.1%増の38億47百万円。飲食事業の既存店売上高は同0.2%増収。前期開店した10店舗が通期で寄与したほか、今期開店した10店舗の売上も加わった。

売上総利益は同16.0%増の25億59百万円。原価率の高い新業態の出店などにより粗利率は若干の低下。

販管費も人件費など店舗増により経費が増加したが吸収し、営業利益は同1,848.3%増の11百万円。

投資有価証券償還損35百万円および、周辺地域の再開発によるテナント立退きにより減損損失28百万円を計上したため、経常利益、四半期純利益はそれぞれ、28百万円、43百万円の損失となった。

新規出店は当初計画の6店舗に対し、新業態を含む前年同期比1店舗増の10店舗となった。店舗数は2019年9月末で66店舗。

*既存店とは、新規開店した月を除き、18ヶ月以上経過した店舗。改装等により稼働していない期間があった店舗は当該月から除外している。

(2)セグメント動向

|

|

19/3期2Q |

構成比 |

20/3期2Q |

構成比 |

対前年同期比 |

|

売上高 |

|

|

|

|

|

|

飲食事業 |

2,212 |

66.8% |

2,753 |

71.6% |

+24.5% |

|

ブライダル事業 |

1,101 |

33.2% |

1,093 |

28.4% |

-0.8% |

|

合計 |

3,314 |

100.0% |

3,847 |

100.0% |

+16.1% |

|

営業利益 |

|

|

|

|

|

|

飲食事業 |

-19 |

– |

43 |

0.6% |

– |

|

ブライダル事業 |

20 |

1.8% |

-32 |

– |

– |

|

合計 |

0 |

0.0% |

11 |

1.6% |

+1848.3% |

*単位:百万円。営業利益の構成比は営業利益率。

◎飲食事業

増収増益。

都内を中心に主力業態の新規出店、サービス力向上及び店舗オペレーションの改善、自社アプリ会員の獲得によるリピーター客数の増加に継続して注力した。

新規出店に関しては、ドミナントエリア拡大に向けた西東京地区への出店(屋台屋博多劇場調布店)や神奈川県への出店(屋台屋博多劇場藤沢店)の他、引き続き山手線エリアへの出店(屋台屋博多劇場新橋3号店)、千葉県エリアへの出店(屋台屋博多劇場おおたかの森店、こだわりもん一家木更津店、屋台屋博多劇場柏2号店)を行った。

新業態として、大衆ジンギスカン酒場ラムちゃん(柏店)、爆辛スパゲティ専門店青とうがらし(代々木店、町田店、新宿西口店)を新規出店した。

この結果、直営店10店舗を出店し、直営店は合計で66店舗となった。その他、既存店のこだわりもん一家渋谷店を屋台屋博多劇場へ業態変更した

また、継続的な会員獲得、自社アプリでの販促企画により、リピーター客数も好調に推移している。

既存店(屋台屋博多劇場業態・こだわりもん一家業態)は前年同期比0.2%の増収。屋台屋博多劇場での戦略的な値下げ、こだわりもん一家での宴会売上比率減少などにより客単価は同2.4%低下したが、屋台屋博多劇場のリピーター客数の増加などにより客数は同2.7%増加した。

業態別では、「屋台屋博多劇場」が同1.7%増収、「こだわりもん一家」が同3.0%減収だった。

◎ブライダル事業

減収減益。

結婚式のニーズの多様化により少人数婚のニーズが高まり、婚礼1組当たりの組人数が減少傾向にある中、婚礼の主力広告媒体との連携強化による来館数・成約率の向上、サービス力向上及びコスト削減、宴席の新規案件の取り込み及びリピート客数の増加、レストランのサービス力、商品力の向上及び新規客数の増加に継続して注力した。

新規来館数は上昇したが成約率が低下した。一方、大型婚礼取り込みを強化した結果単価は上昇。

婚礼ディスカウント率上昇、アウトソーシング費の増加、HPリニューアル、広告宣伝費の増加などで減益となった。

(3)財務状態とキャッシュ・フロー

◎主要BS

|

|

19年3月末 |

19年9月末 |

|

19年3月末 |

19年9月末 |

|

流動資産 |

1,110 |

1,023 |

流動負債 |

1,298 |

1,185 |

|

現預金 |

852 |

734 |

仕入債務 |

174 |

175 |

|

売上債権 |

112 |

119 |

短期借入金 |

463 |

509 |

|

固定資産 |

2,250 |

2,460 |

固定負債 |

847 |

1,151 |

|

有形固定資産 |

1,515 |

1,722 |

長期借入金 |

563 |

843 |

|

建物 |

1,289 |

1,491 |

負債合計 |

2,146 |

2,337 |

|

無形固定資産 |

18 |

17 |

純資産 |

1,216 |

1,148 |

|

投資その他の資産 |

716 |

720 |

利益剰余金合計 |

534 |

491 |

|

敷金・保証金 |

450 |

509 |

負債純資産合計 |

3,363 |

3,485 |

|

資産合計 |

3,363 |

3,485 |

借入金合計 |

1,026 |

1,352 |

*単位:百万円

店舗取得による有形固定資産増などで資産合計は前期末に比べ1億22百万円増加し34億85百万円となった。

借入金は同3億25百万円増加。利益剰余金の減少などで純資産は同68百万円減少の11億48百万円。

この結果、自己資本比率は前期末より3.3ポイント低下し、32.9%となった。

◎キャッシュ・フロー

|

|

19/3期2Q |

20/3期2Q |

増減 |

|

営業CF |

44 |

8 |

-35 |

|

投資CF |

-299 |

-405 |

-105 |

|

フリーCF |

-255 |

-396 |

-141 |

|

財務CF |

-263 |

275 |

+539 |

|

現金同等物残高 |

757 |

654 |

-103 |

*単位:百万円

フリーCFのマイナス幅は拡大。

長期借入増により財務CFはプラスに転じた。

キャッシュポジションは低下した。

(4)トピックス

①株式分割を実施

株式の流動性の向上と投資家層の更なる拡大を図るために2019年10月1日付で1:2の株式分割を実施した。

②自己株式の取得

経営環境の変化に対応した機動的な資本政策の遂行及び株主還元の一環として、自己株式を取得した。

取得株数、取得価額はそれぞれ約2.4万株、約50百万円。取得期間は19年8月14日から19年9月13日の1か月間。

4.2020年3月期業績予想

(1)業績概要

|

|

19/3月期 |

構成比 |

20/3月期(予) |

構成比 |

対前期比 |

進捗率 |

|

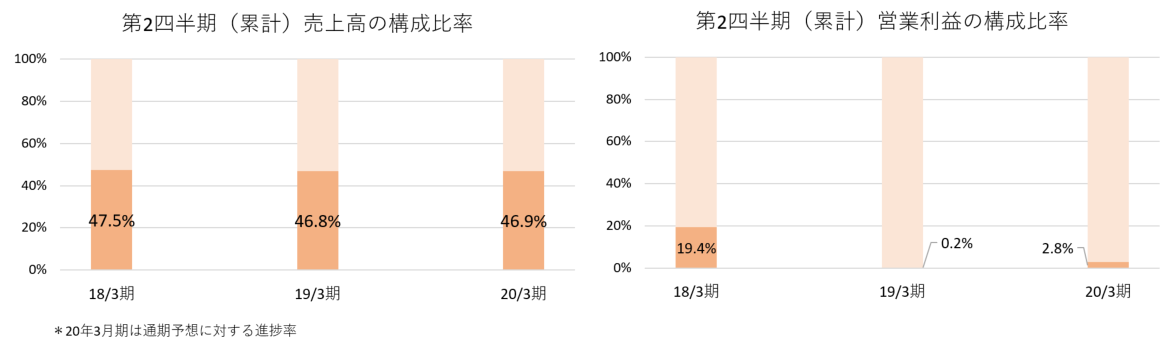

売上高 |

7,078 |

100.0% |

8,211 |

100.0% |

+16.0% |

46.8% |

|

売上総利益 |

4,764 |

67.3% |

5,548 |

67.6% |

+16.4% |

46.1% |

|

販管費 |

4,475 |

63.2% |

5,147 |

62.7% |

+15.0% |

49.5% |

|

営業利益 |

289 |

4.1% |

400 |

4.9% |

+38.3% |

2.8% |

|

経常利益 |

286 |

4.1% |

359 |

4.4% |

+25.1% |

– |

|

当期純利益 |

122 |

1.7% |

218 |

2.7% |

+78.7% |

– |

*単位:百万円。予想は会社側予想。

業績予想に変更無し。5期連続の増収増益予想。過去最高を更新。

業績予想に変更は無い。上期は最大の繁忙期である12月に向けた新規出店、人材採用などにより費用が先行しているが概ね計画通りに進捗しているということだ。

売上高は前期比16.0%増の82億11百万円の予想。既存店は前期比101%の前提。新規開店15店舗および前期開店した10店舗が寄与する。ブライダル事業は前期末の受注済件数をベースに同7.7%の増収を見込む。

営業利益は同38.3%増の4億円の予想。新規出店に伴う開業コスト、本部人員増など販管費も増加するが増収により吸収する。

(2)各種主要施策およびポイント

(出店戦略)

新規12店舗開店の計画に対し、上期は10店舗出店した。通期では新業態含め15店舗の出店を見込んでいる。

(新業態の出店状況)

◎爆辛スパゲッティ専門店「青とうがらし」

コンセプト・業態開発の背景

*核家族化が進み、個人で食事を摂る時代となっており、ひとり飯が「寂しい」という感覚は無くなってきている。

*激辛市場は定番化し、コンビニでも激辛商品が次々に発売され、一つのジャンルとして認知・確立されており、爆辛スパゲッティ専門店「青とうがらし」では、「辛さは旨さ!極太麺を豪快に炒めた日本式スパゲッティ」をカウンター席で提供する。

*券売機導入に加え、メニュー数を絞ることでオペレーションを簡素化し、省人化を実現した。

|

|

|

(同社資料より)

*今期はここまでに、代々木店(7月)、町田店(7月)、新宿西口店(8月)の3店舗を出店した。

*全店舗にUberEatsを導入したほか、新メニュー開発やイベント企画などを継続して行い、新規顧客獲得やリピート客数増加に注力している。

◎大衆ジンギスカン酒場「ラムちゃん」

コンセプト・業態開発の背景

*ヘルシーで太りにくい健康食材である羊肉と、低カロリー低糖質のハイボールを提供

*全卓にハイボールタワー設置による「コト消費体験」の提供と60分500円(税抜)飲み放題の価格訴求

*全テーブルにハイボールタワー設置(セルフ化)により省人化を実現(ドリンクオペレーション工数削減、ドリンク人員が固定されず多能化可能、グラス洗いの工数削減)

*ニッチなファンに圧倒的に好かれる大衆マーケットへの訴求

メニュー数を絞り、キッチンは小さくすることで席数を多く確保している。

(同社資料より)

*今期はここまでに、柏店(7月)、御徒町店(11月)、千葉店(11月)の3店舗を出店した。

(屋台屋博多劇場会員数)

継続的な会員獲得と企画のブラッシュアップで、来店客数およびリピート率の上昇を目指している。

アプリ会員は19年9月末で46万人を突破した。

会員アプリのプッシュ通知機能を活用し、毎月会員に楽しんでもらう独自の販促企画を打ち出している。

直近では、屋台屋博多劇場で「ハロウィン仮装営業」、パーティーで使用するグッズを持ってくると1個につき好きなドリンク1杯を無料で提供する「持ち出せ!パーティーグッズ」などを実施した。

また、今後はアプリ会員を「屋台屋博多劇場」および「大衆ジンギスカン酒場ラムちゃん」の2業態共通の「屋台屋会員」とし、

「両業態で来店スタンプを取得可能」、「両業態でそれぞれの特典を用意」など、相乗効果による両業態での来店動機の拡大、客数増加を図る。

(婚礼施策)

結婚式の多様化により少人数婚のニーズが高まり、婚礼1組当たりの人数が減少傾向にある中、来館数・成約率の向上、サービス力向上を図っている。

具体的には、自社ブライダルHPのブラッシュアップ、口コミサイト、Instagramなどの販促強化、送客カウンターとの連携強化、キャンペーンによる「なし婚」層へのアプローチ等による「来館数の向上」、新規接客オペレーションのブラッシュアップ、ブライダルフェアのブラッシュアップ、社内ロールプレイングの継続的な実施によるプランナー育成、プランナーの外部研修の活用等による「成約率向上」、多人数の披露宴向けのプランのブラッシュアップ、人数UPキャンペーン等による「組人数増加」、社内サービス勉強会の実施、同社式場で結婚式を挙げた顧客を対象とした周年イベントの開催等による「サービス力向上」である。周年イベントでは、昨年の2倍の集客を実現することができた。

5.今後の注目点

今期の新規出店計画は期初12店舗であったが、現時点では15店舗と見込んでいる。出店計画は2期連続で未達であっただけに、新業態も含むものの今期の達成は好材料となる。

本文中にも記したように、同社の事業性質上、上半期は費用が先行して発生するため通期予想に対する進捗率を見る際には注意が必要だ。

今期の営業利益進捗率は2.8%であるが、前期を上回る一方、前々期より低水準である。新規出店が期初見込みを上回る一方で、先行費用がどれほど増加するかが気になるところではあるが、今期業績については概ね計画通りに進捗しているとのことであり、5期連続の増収増益および過去最高更新に向け、まずは最繁忙期である12月を含む第3四半期の動向を注視したい。

中期的には堅調に推移している来店客数が、リピート率アップ施策によりどれだけ増加していくかを注目したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

監査等委員会設置会社 |

|

取締役 |

9名、うち社外4名 |

◎コーポレート・ガバナンス報告書

最終更新日:2019年6月24日

<基本的な考え方>

当社は、「お客様、関わる全ての人と喜びと感動を分かち合う」とういう理念のもと、「あらゆる人の幸せに関わる日本一の“おもてなし”集団」というグループミッションを掲げ、飲食事業、ブライダル事業のみならず、おもてなしに関わる様々な事業で、日本人の文化である“おもてなし”を広め、日本を代表する「おもてなし」のリーディングカンパニーを目指しております。

当社は、企業価値の継続的な向上には、コーポレート・ガバナンスが有効に機能することが必要不可欠であると考え、コーポレート・ガバナンスの強化及び充実に努めております。株主をはじめとするステークホルダーと良好な関係を築き、事業活動を行うことで、長期的な成長を遂げることができると考えております。

透明かつ公平な経営を最優先に考え、株主総会の充実をはじめ、取締役会の活性化、監査役の監査機能の強化及び積極的な情報開示に努め、コーポレート・ガバナンスの一層の強化を図ってまいります。

<実施しない主な原則とその理由>

当社は、コーポレートガバナンス・コードの基本原則をすべて実施しております。