ブリッジレポート:(8903)サンウッド 計画未達も、来期の増収を見込む

|

佐々木 義実 社長 |

株式会社サンウッド(8903) |

|

企業情報

|

市場 |

JASDAQ |

|

業種 |

不動産業 |

|

代表取締役社長 |

佐々木 義実 |

|

所在地 |

東京都港区虎ノ門3-2-2 |

|

決算月 |

3月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

482円 |

4,894,000株 |

2,358百万円 |

5.1% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(倍) |

|

25.00 |

5.2% |

53.23円 |

9.1倍 |

800.50円 |

0.6倍 |

*株価 6/10終値。発行済株式数、ROE、BPSは19年3月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2014年3月(実) |

8,879 |

316 |

178 |

190 |

45.97 |

25.00 |

|

2015年3月(実) |

9,161 |

209 |

93 |

82 |

17.24 |

25.00 |

|

2016年3月(実) |

8,919 |

281 |

168 |

141 |

29.29 |

25.00 |

|

2017年3月(実) |

6,759 |

131 |

20 |

170 |

35.74 |

20.00 |

|

2018年3月(実) |

11,391 |

557 |

424 |

304 |

64.42 |

25.00 |

|

2019年3月(実) |

11,394 |

421 |

229 |

190 |

40.32 |

25.00 |

|

2020年3月(予) |

12,800 |

505 |

309 |

252 |

53.23 |

25.00 |

*単位:百万円。予想は会社側予想。

株式会社サンウッドの2019年3月期決算概要などをお伝えします。

―目次―

1.会社概要

2.2019年3月期業績概要

3.2020年3月期業績予想

4.事業方針について

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 19年3月期の売上高は、前期並みの113億94百万円。新築分譲マンション 2物件の竣工引渡しに加え、ソリューション物件を7件引渡し、売上高は2期連続で100億円を超した。営業利益は同24.4%減の4億21百万円。新築物件「サンウッド青山」2戸が販売に至らず、粗利は同10.5%減の17億52百万円。販管費も前期を下回ったが吸収できず、減益となった。上記2戸の販売未達で売上、利益ともに計画を下回った。

- 20年3月期の売上高は、前期比12.3%増の128億円、営業利益は同20.0%増の5億5百万円の予想。不動産開発事業、リノベーション事業ともに2桁の増収を計画。配当は前期と同じく25円/株の予定。予想配当性向は47.0%。

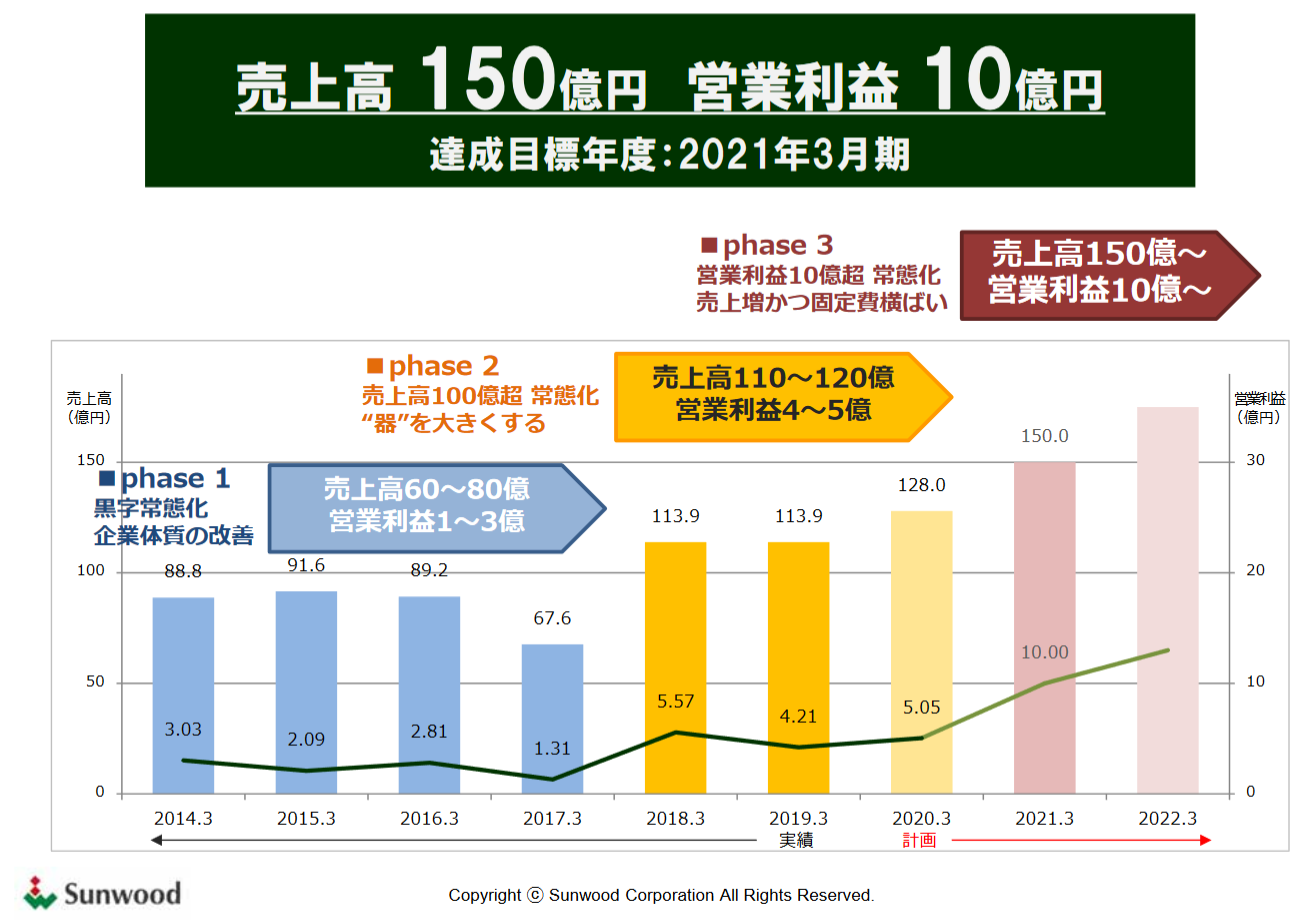

- 同社では、2021年3月期「売上高150億円、営業利益10億円」の達成を目指し、2014年から「1.事業エリア及び商品ラインアップの拡大」、「2.不動産ソリューション事業による安定収益の獲得」、「3.都心立地にこだわり、マンション以外の事業も強化」といった施策を進めてきたがその効果が発現してきたと考えている。

- 売上は前期並みで、営業利益は24%の減益であったが、売上高は100億円をキープした。また、営業減益および計画未達だった主要因は「サンウッド青山」(全12戸)2戸の販売遅れであり、同社の収益拡大にブレーキがかかったとはいえないであろう。反対に、仕入は順調に進んでいることに加え、Phase3に入って新たに新築商業ビル開発(WHARF)事業も加わり、今後も堅調な業績を積み上げていくベースは構築されつつある。2021年3月期「売上高150億円、営業利益10億円達成」と、その先、2009年3月期に記録した過去最高「売上高230億円、営業利益27億円」更新に向けた取り組み、進捗を注目していきたい。

1.会社概要

都心部(東京都港区・渋谷区を中心)に高品質の新築マンションを分譲開発。プライバシーを重視した設計に特徴があり、富裕層向けの商品企画・サービス提供力に強みがある。創業20年で3000戸以上のマンション分譲実績があり、そこで得られた高級マンションとしてのブランド力も大きな強み。さらに、マンションの注文住宅ともいうべき同社独自の「オーダーメイドプラス」は顧客満足度向上に繋がっている。

創業時は森ビルグループであったが、2013年11月以降はタカラレーベン(8897)グループとなっている。

2021年3月期売上高150億円、営業利益10億円の達成を目指している。

【1-1 沿革】

1997年2月、「日本には無い、富裕層が満足する高品質なレジデンスを提供したい」という想いの下、東京都港区赤坂に設立される。

同年3月には、森ビル株式会社ならびに森稔氏(当時:森ビル代表取締役社長)に対して第三者割当増資を実施し、森ビルのグループ会社(持分比率20%)となる。

1999年9月、自社分譲マンション第一号となる「サンウッド赤坂フラッツ」を竣工し、同年11月には森ビル株式会社との共同事業「フォレストテラス松濤」を竣工した。

2002年6月に現:東京証券取引所JASDAQ市場に株式上場。

2009年3月期には売上高230億円、営業利益27億円と過去最高の収益を記録するが、その後のリーマン・ショックの影響を受け、業績は低迷、

2011年10月に創業者が社長を退任し、創業メンバーの一人である佐々木 義実氏が社長に就任した。

2012年7月には森ビルグループが株式を売却し、グループから外れる一方、同年11月には「サンウッド吉祥寺フラッツ」を竣工し、東京郊外コンセプト物件へのマンション展開をスタートさせた。

2013年11月には株式会社タカラレーベン(東証1部、8897)と業務資本提携し、タカラレーベンのグループ会社(持分比率20.7%)となる。

「2021年3月期 売上高150億円、営業利益10億円」達成を目指している。

【1-2 経営理念など】

創業時の、『「これまでのマンション作りの常識を打ち破る」という発想にこだわり、お客様に満足いただける価値創造経営を徹底させ、更なる発展をめざします。』との経営理念の下、以下のような経営ビジョンを掲げている。

| 都市生活者に必須ともいえる高品質の住宅を、住宅地にふさわしいエリアで開発、販売していきます。 |

| ブランドポリシーにこだわり、マンションの根源的な価値の向上につとめます。 |

| お客さま一人ひとりの満足にお応えできる基本性能の高い商品を適正な価格で提供していきます。 |

| 安定経営のもと、積極的かつ効率的な事業推進を図りつつ社会貢献を果たし、お客さま、株主の皆さまの期待に応え、社員一同皆さまと喜びを分かち合います。 |

創業20年を機にブランドメッセージ、ブランドロゴを刷新した。また、ブランド推進室を創設し、ブランド力の更なる強化に注力している。

(ブランドロゴ)

(ブランドメッセージ)

|

上質な暮らしを仕立てる

住まいは、最も自分らしく過ごせる場所であって欲しい。 だからこそ私たちは、プライバシーを大切に考え、 一邸一邸、暮らしやすさにこだわって丁寧に設計。 そして、住まう人ときちんと向き合い、想いをくみ取ることで、他にはないその人らしい住まいに仕立てていきます。 たった一度の人生にふさわしい、そしてあなたらしい一邸を。 |

(コーポレートロゴ)

社名及びコーポレートロゴについては、『「Sunwood」は、「SUN」(太陽)と「WOOD」(木)を組みあわせたものです。樹木は太陽の光を得ながら、生物に不可欠な酸素を生産・供給しています。私たちも、都市で生活する人々に不可欠となるような住まいを供給したい、さらには、住む方の声を聞きながらひとつ一つの住まいの快適性を考え、独立性の高い安心できる住まい「集戸」住宅をお届けする。その想いをこの社名とロゴに込めています。』とのことである。

【1-3 事業内容】

(1)事業セグメント

報告セグメントは、「不動産開発事業」、「リノベーション事業」、「賃貸事業」の3つ。この他、仲介・リフォーム等の「その他」がある。

①不動産開発事業

◎マンション分譲事業

主として東京都心部(港区・渋谷区など)を中心とするエリアにおいて、高品質の新築分譲マンション(いわゆる「億ション」)の企画開発及び販売を行っており、同社では「都心部ハイエンド物件」とカテゴライズしている。

競合先は大手財閥系不動産会社。

同社では「上質な住まいの提供」を掲げており、松濤、代官山猿楽町、代々木公園、赤坂など良質な立地で多数の供給実績を持つ。

都心の成熟した住宅地およびその立地特性や市況を熟知していることに加え、都心に強い不動産仕入先のネットワークを確立している。

購入者は企業経営者や芸能人など富裕層の2次取得者が中心。現在までに販売した3,000名を超す購入者は富裕層が中心で、この購入者との信頼関係は同社の重要な見えない資産(サンウッドオーナーズ倶楽部として組織化している)であり、買い替えサイクルも生まれつつあるという。

加えて、今後の収益拡大のためには事業エリア及び商品ラインアップの拡大が不可欠であることから、「都心部コンパクト物件」、「郊外型コンセプト物件」の展開にも注力している。

| 都心部コンパクト物件 | 都心での居住ニーズを知り尽くした強みを活かし、DINKSを中心とするニーズに応えて都心近郊エリアで展開。駅近など利便性を追求する。

職住近接など利便性を重視する若年層が都心部に流入しており、総人口減少でも東京都区部の人口および世帯数の増加トレンドは継続しており、需要は旺盛である。 |

| 郊外型コンセプト物件 | 地域No.1物件を目指し、ハイエンド物件で培った高品質物件ノウハウをパッケージ化して、東京郊外で展開。市場に合致した価格で販売する。

(株)タカラレーベンとの共同事業も行っている。 |

(都心部コンパクト物件)

(郊外型コンセプト物件)

◎不動産ソリューション事業

賃貸中のオフィスや賃貸住宅等を購入し(有形固定資産に計上)、当面は賃貸収入を得ながら保有し、将来的には自社マンション開発用地(種地)としたり、バリューアップを施した後に売却したりする。

他社に先んじて優良な土地を取得できるほか、自らマンション用地を作り出すこととなり、用地取得力の向上に繋がることから、案件取得に積極的に取り組んでいる。

また、保有物件の増加に伴い安定収益である賃料収入も増加し人件費など固定費をカバーすることができるほか、マンション分譲事業は仕入タイミングで業績に偏りが生じやすいが、不動産ソリューション事業において売却可能な資産を保有することで、業績のブレを小さくすることができる。

②リノベーション事業

中古マンションを戸別に取得し、内装・間取り等を改修後、販売を行っている。

エリアは東京、神奈川が中心。事業開始から5年が経過し、利益が出る事業に育ちつつある。

③賃貸事業

不動産ソリューション事業で購入した物件(不動産開発前の収益物件等)等を保有することで、賃貸収入を得ている。

(2)販売体制など

ハイエンド物件を中心に自社の約15名の営業スタッフにより自社販売を行っている。富裕層向けの販売力に定評がある。

【1-4 特長と強み】

「上質な住まいの提供」のために立地以外に、以下のような付加価値を提供し顧客から高く評価されている。

◎富裕層向けに実績のある商品企画・サービス提供力

創業時から蓄積してきた都心高価格帯向けマンションでの豊富な商品企画や販売ノウハウをベースに、高品質なサービスを提供している。

中でも、顧客の理想の住まいを叶える「オーダーメイドプラスR」は、同社ならではの独自サービスである。

一般的に新築マンションにおいては、大掛かりな設計変更の要望には対応できない。

しかしサンウッドでは以下の理由により「オーダーメイドプラスR」での設計変更への対応を可能にしている。

・当初設計段階から柔軟なオーダーメイドを意識した構造・筐体とする独自設計をしている。

・社内に6名の一級建築士が在籍しており、お客様の要望に合わせて、大掛かりな設計変更に対応する体制を敷いている。

暮らしを住まいに合わせるのではなく、住まいを暮らしに合わせるという発想から始まった「オーダーメイドプラスR」では、顧客一人ひとりの要望をヒアリングし、営業担当やコーディネーターが一丸となって理想の住まいを実現する。

多彩な事例、豊富な経験を活かし、想いをカタチにするだけでなく、将来の住まい方にも配慮したプランを提案している。

好みの素材やカラーで室内を仕上げるほか、大規模な間取り変更から、キッチンの水栓まで、設備の位置・種類・数の変更などにも柔軟に対応しており、家具に合わせて、コンセントや照明の位置を調整することも可能である。

例えば、「大好きな料理をしながら家族や友人と過ごしたい」という想いには、下記のようなクローズドキッチンからカウンターキッチンへの変更プランを提案する。キッチンの向きも変えることで、ダイニングテーブルへの移動がスムーズになる上に、料理をしながらでもリビング全体を見渡せるようになる。

また、食器や調理機器、食材などをスッキリ片づけたいという要望を受け、パントリーを新設し、壁一面には圧迫感のないカップボードを採用。いちばん過ごす場所を心地よく会話を楽しめる空間に仕立てた。

(同社HPより)

他にも、下記のようにバスルームを窓際に移す場合などは、他社のマンションでは通常は対応できない。同社の場合は、事前にオーダーメイド可能な設計を行うことで大幅な変更を可能にしている。さらに同社では社内に6名の一級建築士が在籍しており、他社では難しい設計変更にも対応することができる。

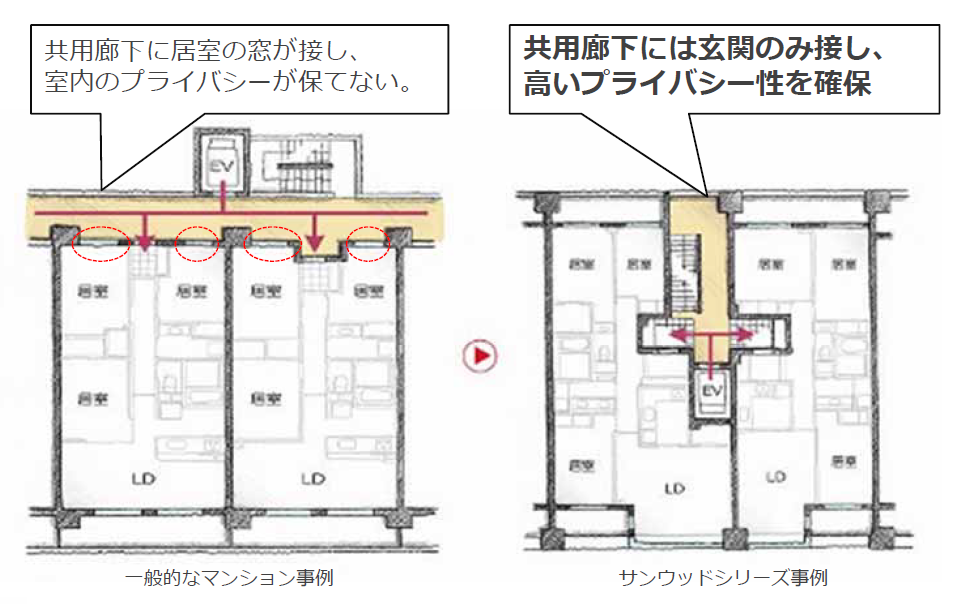

◎プライバシー性を徹底的に追求した住まいを提供

住戸の独立性を高めるため、視線や音に配慮した様々な工夫を施している。プライバシーが守られた個の空間を創りだすことで、心からやすらげる暮らしを提供している。

例えば、一般的なマンションでは、共有廊下に居室の窓が接しているため室内のプライバシーを保つのは難しい。

これに対して同社のマンションは共有廊下には玄関のみを設け、プライバシーを確保することができるよう工夫されている。

これは、サンウッド独自の設計思想であり、高いプライバシー性が保たれるため富裕層や芸能人等のようなプライバシーを重視する多くの顧客に強く支持されている。

◎ブランド力

創業以来徹底して「日本には無い、富裕層が満足する高品質なレジデンスを提供したい」という想いで事業を展開し、都心高価格帯マンションとしての高い知名度を有している同社だが、ブランド推進室を新設し、ブランド力の更なる強化に取り組んでいる。

【1-5 ROE分析】

|

14/3期 |

15/3期 |

16/3期 |

17/3期 |

18/3期 |

19/3期 |

|

|

ROE(%) |

6.1 |

2.4 |

4.0 |

4.9 |

8.4 |

5.1 |

|

売上高当期純利益率(%) |

2.15 |

0.91 |

1.58 |

2.52 |

2.68 |

1.68 |

|

総資産回転率(回) |

1.02 |

0.94 |

0.85 |

0.59 |

0.73 |

0.61 |

|

レバレッジ(倍) |

2.75 |

2.78 |

3.00 |

3.27 |

4.34 |

4.98 |

前期は一般的に日本企業が目指すべきとされている8%を下回った。仕入れ拡大によるレバレッジ上昇の一方、売上高当期純利益率は低下。収益性の向上が期待される。

【1-6 株主還元】

中長期的な収益動向を勘案したうえで財務体質の強化を図り、内部留保の充実に努めるとともに安定的な利益還元を継続することを基本方針としている。現時点では目標配当性向を明示していないが、概ね25円の安定配当となっている。

2.2019年3月期決算概要

(1)業績概要

|

18/3月期 |

対売上比 |

19/3月期 |

対売上比 |

前期比 |

期初計画比 |

|

|

売上高 |

11,391 |

100.0% |

11,394 |

100.0% |

0.0% |

-3.0% |

|

売上総利益 |

1,959 |

17.2% |

1,752 |

15.4% |

-10.5% |

– |

|

販管費 |

1,402 |

12.3% |

1,331 |

11.7% |

-5.0% |

– |

|

営業利益 |

557 |

4.9% |

421 |

3.7% |

-24.4% |

-24.6% |

|

経常利益 |

424 |

3.7% |

229 |

2.0% |

-46.0% |

-36.0% |

|

当期純利益 |

304 |

2.7% |

190 |

1.7% |

-37.4% |

-38.0% |

*単位:百万円

売上高は前期並み、減益

売上高は、前期並みの113億94百万円。新築分譲マンション 2物件の竣工引渡しに加え、ソリューション物件を7件引渡し、売上高は2期連続で100億円を超した。

営業利益は同24.4%減の4億21百万円。新築物件「サンウッド青山」2戸が販売に至らず、粗利は同10.5%減の17億52百万円。販管費も前期を下回ったが吸収できず、減益となった。

上記2戸の販売未達で売上、利益ともに計画を下回った。

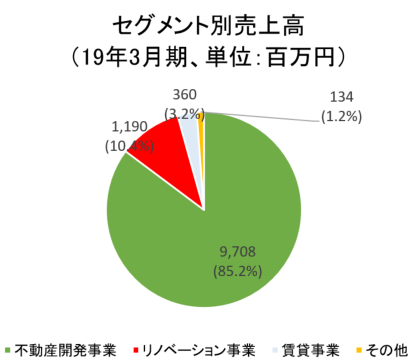

(2)セグメント別動向

|

18/3期 |

構成比 |

19/3期 |

構成比 |

前期比 |

期初計画比 |

|

|

不動産開発事業 |

9,442 |

82.9% |

9,708 |

85.2% |

+2.8% |

+0.2% |

|

リノベーション事業 |

1,488 |

13.1% |

1,190 |

10.5% |

-20.0% |

-26.1% |

|

賃貸事業 |

324 |

2.9% |

360 |

3.2% |

+11.1% |

-1.6% |

|

その他 |

135 |

1.2% |

134 |

1.2% |

-0.7% |

+52.3% |

|

売上高合計 |

11,391 |

100.0% |

11,394 |

100.0% |

0.0% |

-3.0% |

|

不動産開発事業 |

1,544 |

16.4% |

1,334 |

13.7% |

-13.6% |

– |

|

リノベーション事業 |

189 |

12.7% |

121 |

10.2% |

-35.8% |

– |

|

賃貸事業 |

185 |

57.2% |

243 |

67.4% |

+30.9% |

– |

|

その他 |

39 |

29.5% |

53 |

39.9% |

+34.3% |

– |

|

セグメント利益合計 |

1,959 |

17.2% |

1,752 |

15.4% |

-10.5% |

– |

*単位:百万円。セグメント利益は売上総利益。利益の構成比は売上高利益率。

◎不動産開発事業

増収減益。

分譲マンションに関しては、新築3物件、完成在庫販売2物件、合計68戸の引渡しを行った。売上高は前期比50.8%減の46億50百万円。期末の完成在庫は青山2戸と販売中の大泉学園のみである。

新築マンションの竣工引渡物件が少なかったことから、それを補うため一棟収益物件である「渋谷宇田川町プロジェクト」、「日本橋小網町プロジェクト」及び「東上野プロジェクト」等の販売を行った。また、「ガーデンテラス西馬込」の販売計画の変更に対しても、当初計画していなかった事業用地を売却することでカバーした。その結果、増収ではあったが、「サンウッド青山」の販売目標が未達となったこともあり、減益となった。

強化中のソリューションは新築1物件、中古収益物件4物件、土地売却2件の計7物件。売上高は50億58百万円。前期は売上計上無し。

◎リノベーション事業

減収減益。

前々期まで事業開始以来、4期連続増収増益と、順調に事業規模は拡大してきたが、前期は中古マンション市場の高値警戒感から、販売期間が長期化したため。大幅な減収減益となった。計画に対しても売上で約3割、売上総利益で約4割下回った。在庫回転期間重視の戦略に切替え、棚卸資産は前期末比約3割減とした。

◎賃貸事業

増収増益。

将来の事業化を見据えて開発予定地の賃貸物件を保有している。期中の賃貸用不動産が増加し、稼働率も好調に推移したことで賃料収入が増加した。

(3)財務状態とキャッシュ・フロー

◎主要BS

|

18年3月末 |

19年3月末 |

18年3月末 |

19年3月末 |

||

|

流動資産 |

15,058 |

14,889 |

流動負債 |

6,094 |

7,931 |

|

現預金 |

1,025 |

1,336 |

短期有利子負債 |

4,106 |

5,249 |

|

たな卸資産 |

13,660 |

13,476 |

前受金 |

1,606 |

2,148 |

|

固定資産 |

4,106 |

3,353 |

固定負債 |

9,340 |

6,507 |

|

有形固定資産 |

3,936 |

3,203 |

長期有利子負債 |

9,110 |

6,282 |

|

土地 |

2,539 |

1,978 |

負債合計 |

15,434 |

14,439 |

|

投資その他の資産 |

161 |

141 |

純資産 |

3,731 |

3,803 |

|

資産合計 |

19,165 |

18,243 |

負債純資産合計 |

19,165 |

18,243 |

*単位:百万円。短信を元に百万円未満を切り捨て。

資産合計は前期末比9億円減少。たな卸資産はほぼ横ばい。

負債合計は同9億円減少。販売用不動産売却に伴う返済により有利子負債は同16億円減少した。

自己資本比率は前期末比1.4%上昇し20.8%となった。

◎キャッシュ・フロー

|

18/3期 |

19/3期 |

増減 |

|

|

営業CF |

-4,803 |

2,155 |

+6,959 |

|

投資CF |

-1,230 |

-34 |

+1,196 |

|

フリーCF |

-6,034 |

2,120 |

+8,155 |

|

財務CF |

5,432 |

-1,807 |

-7,239 |

|

現金同等物残高 |

953 |

1,266 |

+313 |

*単位:百万円。短信を元に百万円未満を切り捨て。

たな卸資産の減少で営業CFおよびフリーCFはプラスに転じた。

有利子負債減で財務CFはマイナスに転じた。

キャッシュポジションはほぼ変わらず。

(4)トピックス

◎本社所在地1階に「サンウッドラウンジ虎ノ門」常設モデルルームを設置

2019年3月、本社所在地(虎ノ門30森ビル)1階に、常設モデルルーム「サンウッドラウンジ虎ノ門」を設置した。

「サンウッドラウンジ虎ノ門」は、モデルルームを共通化したショールームとし、永続的に利用する。

同社ではSDGs(持続可能な開発目標)を達成するため、廃棄物排出量削減を目指し環境負荷を減らしていく必要性を認識しているほか、モデルルーム設置のコストを削減し、顧客の快適な住まいのためにそのコストを還元していく。

「サンウッドラウンジ虎ノ門」は、当分の間、現在販売中の「サンウッド広尾」のモデルルームとして使用。今後、都心部で手掛ける物件のモデルルームについては、「サンウッドラウンジ虎ノ門」に集約する計画だ。

3.2020年3月期業績予想

(1)業績概要

|

|

19/3月期 |

対売上比 |

20/3月期(予) |

対売上比 |

前期比 |

|

売上高 |

11,394 |

100.0% |

12,800 |

100.0% |

+12.3% |

|

営業利益 |

421 |

3.7% |

505 |

3.9% |

+20.0% |

|

経常利益 |

229 |

2.0% |

309 |

2.4% |

+34.9% |

|

当期純利益 |

190 |

1.7% |

252 |

2.0% |

+32.0% |

*単位:百万円

増収増益

売上高は、前期比12.3%増の128億円、営業利益は同20.0%増の5億5百万円の予想。

不動産開発事業、リノベーション事業ともに2桁の増収を計画。

配当は前期と同じく25円/株の予定。予想配当性向は47.0%。

(2)セグメント別動向

|

19/3月期 |

構成比 |

20/3月期(予) |

構成比 |

前期比 |

|

|

不動産開発事業 |

9,708 |

85.2% |

11,043 |

86.3% |

+13.8% |

|

リノベーション事業 |

1,190 |

10.5% |

1,340 |

10.5% |

+12.6% |

|

賃貸事業 |

360 |

3.2% |

290 |

2.3% |

-19.4% |

|

その他 |

134 |

1.2% |

126 |

1.0% |

-6.0% |

|

売上高合計 |

11,394 |

100.0% |

12,800 |

100.0% |

+12.3% |

*単位:百万円

◎不動産開発事業

売上計画は102戸、110億円。

新築分譲マンションは、ガーデンテラス馬込プレミアムなど3物件が竣工予定。

ソリューションは恵比寿など。売上計上は下期に集中する見込み。契約進捗率は2019年3月末時点で20.7%。

仕入については、2020年3月期全社合計売上目標128億円に対し110億円を確保。2021年3月期については同150億円の計画に対し102億円を確保し、2022年3月期以降については同175億円の計画に対し70億円を確保している。

ソリューション案件は販売時期未定だが57億円を既に仕入済である。

(金額はいずれも売上高換算した数値。)

◎賃貸事業

優良な賃貸物件が積み上がり、賃貸収入が堅調に増加する。

4.事業方針について

同社では、前述のように用地仕入が順調に進む中、2021年3月期「売上高150億円、営業利益10億円」の達成を目指し、2014年から「1.事業エリア及び商品ラインアップの拡大」、「2.不動産ソリューション事業による安定収益の獲得」、「3.都心立地にこだわり、マンション以外の事業も強化」といった施策を進めてきたがその効果が発現してきたと考えている。

(1)事業エリア及び商品ラインアップの拡大

都心部のハイエンド物件を主軸としつつ都心近郊のコンパクト物件や郊外型のコンセプト物件を展開し、多様化するニーズに対応する。

主軸である都心部ハイエンドマンションは、物件供給を継続・強化する。

都心近郊コンパクト物件については、利便性を最重要視し、DINKSを中心とする都心居住ニーズに応えて都心近郊エリアで展開する。

東京郊外コンセプト物件については、都心部ハイエンド物件で培ったノウハウをパッケージ化し、最も特徴を出すことができる地域ナンバーワン物件に特化し選別を図る。

(2)不動産ソリューション事業による安定収益の獲得

賃貸中のオフィス・賃貸住宅等を購入し、当面は賃貸収入を得ながら保有する不動産ソリューション事業は、用地取得力の向上と賃貸収入の増加による業績の安定につながる。

賃料収入は15年3月期の0.5億円から19年3月期の3.6億円と3年間で7倍増となっていて、収益の安定化に寄与している。

(3)都心立地にこだわり、マンション以外の事業も強化

新築分譲マンションを専門に手掛けた「Phase1」、ソリューション事業や賃貸事業を始動した「Phase2」に次いで、今期本格的にスタートとする「Phase3」においては、リューション事業を拡充するほか、新たに新築商業ビル開発(WHARF)事業をスタートさせる。

都市の利便性を享受しうる立地に、都心の立地特性を熟知した同社ならではの付加価値の高い新たな不動産活用を提案することで競争力を強化する。

<新築商業ビル開発(WHARF)事業>

東京都心の土地ポテンシャル最大化を図ることを目指し商業ビルの新築事業を開始した。分譲マンションで培った同社のものづくりへのこだわりを、商業ビル開発でも展開する。

WHARF とは、波止場、埠頭の意。人々が骨休めのために立ち寄り、くつろぎ、リフレッシュできる空間を提供したいという想いが込められている。

第一弾は「WHARF渋谷宇田川町」で、2019年3月期に既に売却済。

現在、WHARF恵比寿(仮称)とWHARF赤坂(仮称)を建築中で、2019年内竣工予定である。

今後もラインアップ拡充のため、都心立地や人気沿線の駅近立地での用地取得を予定している。

(同社資料より)

上記3つの施策の他、筋肉質な企業となるため「オーナーサポート強化:顧客満足の向上と新たな収益機会の創造を図る。」、「ブランド推進室の創設:ブランド意識を業務のあらゆるシーンに落とし込む」、「営業力強化:サンウッド接客スタイル4カ条の策定、営業力強化研修」などにも引き続き取り組んでいる。

(同社資料より)

以上の施策を着実に進捗させ、2021年3月期「売上高150億円、営業利益10億円」及び以降の更なる収益拡大を図っていく。

5.今後の注目点

売上は前期並みで、営業利益は24%の減益であったが、売上高は100億円をキープした。また、営業減益および計画未達だった主要因は「サンウッド青山」(全12戸)2戸の販売遅れであり、同社の収益拡大にブレーキがかかったとはいえないであろう。反対に、仕入は順調に進んでいることに加え、Phase3に入って新たに新築商業ビル開発(WHARF)事業も加わり、今後も堅調な業績を積み上げていくベースは構築されつつある。

2021年3月期「売上高150億円、営業利益10億円達成」と、その先、2009年3月期に記録した過去最高「売上高230億円、営業利益27億円」更新に向けた取り組み、進捗を注目していきたい。

<参考:コーポレートガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 4名、うち社外1名 |

| 監査役 | 3名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2018年7月10日

<基本的な考え方>

当社は、安定経営のもと、積極かつ効率的な事業推進を図りつつ社会貢献を果たし、お客さま、株主の皆さまの期待に応え、社員一同皆さまと喜びを分かち合うことを経営ビジョンの一つとして掲げております。また、当社は規模が大きくないため、迅速な意思決定、相互牽制が可能な体制となっておりますが、円滑に業容及び組織を拡大させ、持続的な企業価値の向上を実現していくためには、経営の公正性・透明性の確保やコンプライアンスの徹底が不可欠であると認識しており、経営上の重要課題としております。このため、社外取締役・社外監査役の選任や適切な情報開示、株主の皆さまをはじめとしたステークホルダーへの配慮を行うなど実効性のあるコーポレート・ガバナンス体制の構築に努めて参ります。

<実施しない主な原則とその理由>

「当社はコーポレート・ガバナンスコードの基本原則を全て実施しております。」と記載している。