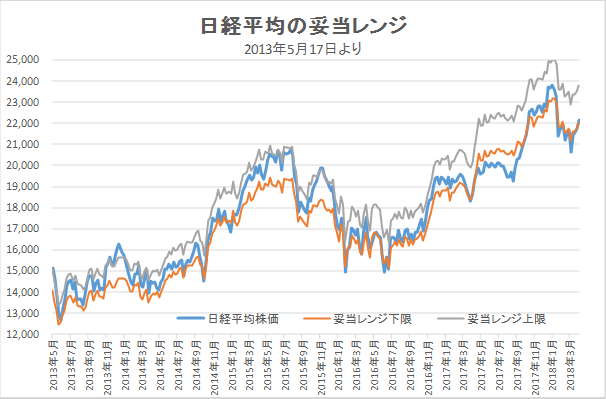

4月20日妥当レンジ 22,050円~23,800円

企業業績を反映した水準訂正局面は到来するか?

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<とりあえず無難に終えた日米首脳会談>

■注目された17-18日の日米首脳会談は、従前の緊張感からすれば肩透かしのような温和な結末であった。トランプ大統領は、日米自由貿易協定(FTA)に意欲を示したものの、為替や金融政策にまで及ぶことは無く、北朝鮮による拉致問題に対してもトランプ大統領が協力を約束するという内容であった。

■ただし、貿易面に関しては、鉄鋼・アルミニウムに対する高関税の対象から日本が外れることは無く、ペンス副大統領・麻生副総理の日米経済対話とは別に、ライトハイザーUSTR代表・茂木経済財政相で通商対話が協議されることが方針として示された。

■20日に閉幕したG20(20ヵ国地域 財務相・中央銀行総裁会議)においては米国の保護主義に対する懸念が示されたものの、対応策の協議は限定的なものでしかなかった。

■21日に、(20日に開かれた)朝鮮労働党中央委員会総会において、金正恩委員長が核実験と大陸間弾道ミサイル(ICBM)発射実験の中止、核実験場の廃棄を表明したことが伝えられた。

■マーケットは、日米首脳会談で米側から厳しい条件が示されなかったことや、北朝鮮の核実験などの中止発表を受けてリスクオンに傾きつつある。また、協調減産による原油価格の上昇と、FRBの利上げペースが加速するとの見方が強まったことから米長期金利が2.99%まで上昇し(23日)、ドル円は108円台後半まで円安が進んでいる。

■米政府はイランへの制裁再開の是非を5月12日までに決定する。制裁再開となればさらに原油価格が上昇を促す可能性も考えられる。原油価格の上昇は、米金利上昇から為替に対してはドル高・円安に働きやすいものの、金利高など米経済へのマイナス影響もあるだけに単純に株価上昇を齎すとは考え難い。

■本決算発表による対象決算期の移行からベースとなる企業業績は5~6%上乗せされる。円高による業績悪化懸念が薄らぐ中、割安感の解消に向けた水準訂正が生じやすい環境にはある。ただし、来週からゴールデンウイーク入りすることもあり、一本調子の上昇には結びつき難いと思われ、上値の深追いには注意されたい。

◇日経平均妥当水準(レンジ)

| 22,050円~23,800円 | (前回21,750円~23,500円) |

*「IFIS/TIWコンセンサス225」(4月20日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(4月20日)

| 今期予想EPS | 1319.80円 | (前週 1322.66円) |

| 来期予想EPS | 1398.40円 | (前週 1392.39円) |

| 再来期予想EPS | 1574.47円 | (前週 1579.60円) |

| 今期予想PER | 16.79倍 | (前週 16.47倍) |

| 来期予想PER | 15.85倍 | (前週 15.64倍) |

| 再来期予想PER | 14.08倍 | (前週 13.79倍) |

| 来期予想PBR | 1.16倍 | (前週 1.14倍) |

| 来期予想ROE | 7.32% | (前週 7.30%) |

| 来期予想 インプライド・リスク・プレミアム |

6.96% | (前週 6.99%) |

4月20日 日経平均終値より、PER、PBR、ROE等を算出

日米首脳会談は、(今後の「通商対話」次第ではあるが)ひとまずは波乱無く通過した。米中貿易摩擦、北朝鮮(米朝首脳会談)は依然として懸念事項であるものの5月中は軋轢が顕在化しない可能性もある。ひとまずは、対象決算期の移行に伴う上昇を取りに行くタイミングと考える。

日米首脳会談は、(今後の「通商対話」次第ではあるが)ひとまずは波乱無く通過した。米中貿易摩擦、北朝鮮(米朝首脳会談)は依然として懸念事項であるものの5月中は軋轢が顕在化しない可能性もある。ひとまずは、対象決算期の移行に伴う上昇を取りに行くタイミングと考える。

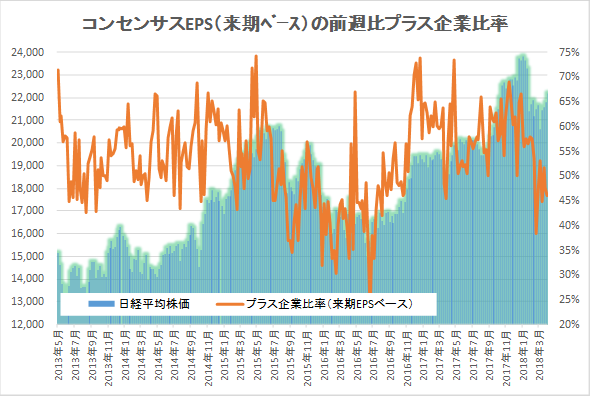

来期予想ベースのプラス企業比率は、 53.2%→44.8%→51.6%→47.7%→46.0%。

来期予想ベースのプラス企業比率は、 53.2%→44.8%→51.6%→47.7%→46.0%。

再来期予想ベースのプラス企業比率は、59.1%→51.2%→47.7%→44.6%→51.3%。

「コンセンサスDI」は来期は引き続き50%割れだが、とりあえずは織り込み済みか。

[注:4~5月は例年、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |