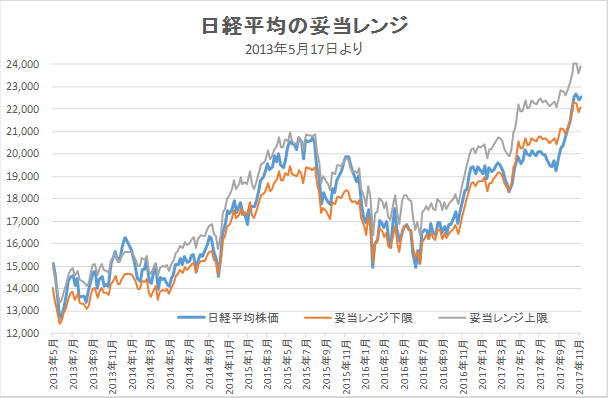

11月24日妥当レンジ 22,100円~23,900円

足もとは円高・ドル安に振れやすい環境か

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<30日の米上院の税制改革案採択に注目が集まる>

■先週末から円高・ドル安が進んでいる。27日には110円台/ドルとなった。直接的な要因としては、1)24日に発表された11月のマークイット製造業PMI(速報値)が前月から低下したこと、2)28日に上院公聴会に臨むパウエル次期FRB議長に関して緩和的傾向が強まるとの見方が広がったこと、3)北朝鮮が弾道ミサイルを近く発射する兆候が観測されたと報じられたこと(27日)、などが挙げられる。加えて、30日に米上院で税制改革法案の採択が予定されているが、可決されるか否か、可決された場合は下院との擦り合わせの難航が予想されることなども底流にあるだろう。

■今週は、経済統計発表等が集中するが、パウエル次期FRB議長候補の上院公聴会(28日)、米上院本会議での税制改革法案採択(30日)に高い注目が集まるだろう。

■他の主な予定は、28日:OECD経済見通し、29日:米GDP(7-9月)改定値、30日:米個人支出・PCEデフレーター、日本鉱工業生産(10月)、中国製造業PMI、12月1日:日本消費者物価・家計調査・失業率・有効求人倍率、米ISM製造業景気指数、中国財新マークイット製造業PMI。

■中国において、理財商品の元本保証を禁止する指針案が公表されたことによる影響が懸念されている。不動産加熱抑制や大気汚染対策強化なども急速に進めており、一時的に経済指標が悪化する可能性には注意したい。

<IFIS/TIWコンセンサス225 は全期間プラス続く>

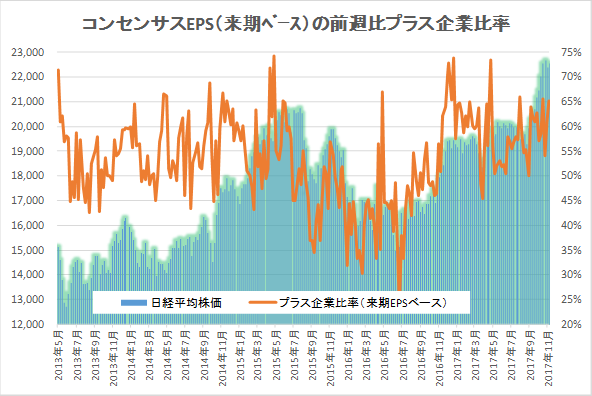

■11月24日時点のIFIS/TIWコンセンサス225(日経225のコンセンサスEPS)は、2週連続で全期間で前週比プラスであった。前週同様に来期・再来期ベースの増加幅が大きかった。コンセンサスDI(前週比プラスとなった企業の比率)も60超の状態にあり、ファンダメンタルは引き続き強い状態。

■目先的には、米税制改革法案の行方や、ISM製造業景気指数(11月)が前月比低下が見込まれていることなど、円高に振れやすい環境にあると考えられる。引き続き、日経平均で22,000円~23,000円のボックス圏の動きを予想する。

◇日経平均妥当水準(レンジ)

| 22,100円~23,900円 | (前回21,850円~23,600円) |

*「IFIS/TIWコンセンサス225」(11月24日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(11月24日)

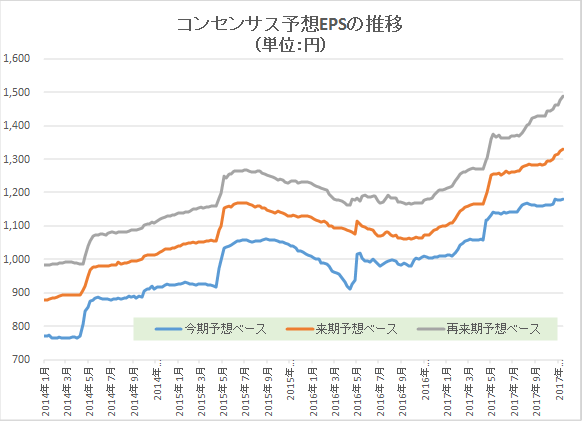

| 今期予想EPS | 1181.12円 | (前週 1178.49円) |

| 来期予想EPS | 1328.78円 | (前週 1323.83円) |

| 再来期予想EPS | 1488.54円 | (前週 1476.53円) |

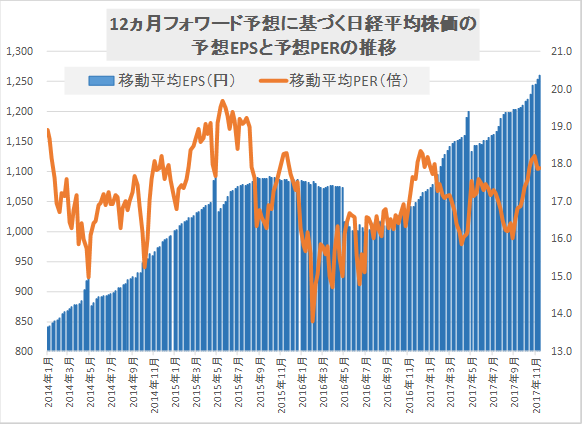

| 今期予想PER | 19.09倍 | (前週 19.00倍) |

| 来期予想PER | 16.97倍 | (前週 16.92倍) |

| 再来期予想PER | 15.15倍 | (前週 15.17倍) |

| 来期予想PBR | 1.24倍 | (前週 1.23倍) |

| 来期予想ROE | 7.32% | (前週 7.29%) |

| 来期予想 インプライド・リスク・プレミアム |

6.87% | (前週 6.84%) |

11月24日 日経平均終値より、PER、PBR、ROE等を算出

再来期ベースのコンセンサス予想EPSの伸びが著しく、2018年も堅調なマーケットが期待できる。押し目の局面では強気でありたい。

再来期ベースのコンセンサス予想EPSの伸びが著しく、2018年も堅調なマーケットが期待できる。押し目の局面では強気でありたい。

来期予想ベースのプラス企業比率は、 58.5%→65.5%→54.1%→60.8%→65.1%。

来期予想ベースのプラス企業比率は、 58.5%→65.5%→54.1%→60.8%→65.1%。

再来期予想ベースのプラス企業比率は、58.4%→59.0%→55.9%→57.7%→68.2%。

来期・再来期ともに60%超と好調

[注:4~5月は例年、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

今期ベースのコンセンサス予想EPSは5月時点からの変化が小さいが、来期・再来期ベースの上方への伸びが大きい。

今期ベースのコンセンサス予想EPSは5月時点からの変化が小さいが、来期・再来期ベースの上方への伸びが大きい。

予想PER18倍超で一旦調整となったが、1)予想EPSの増勢、2)バリュエーション面での余地からまだ上値は期待できる。

予想PER18倍超で一旦調整となったが、1)予想EPSの増勢、2)バリュエーション面での余地からまだ上値は期待できる。

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |