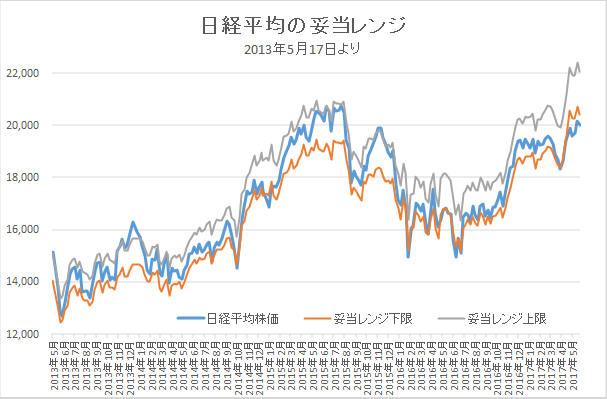

6月9日妥当レンジ 20,400円~22,050円

まだ我慢の時間帯、米FOMCに注目が集まる

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<コミー前長官証言、英下院選挙は事前予想の範囲>

■先週8日にはコミー前FBI長官の議会証言、英下院選挙、ECB理事会という注目イベントが集中した。コミー前長官の証言において「この捜査はもう手放しにして欲しい」とトランプ大統領から依頼されたことなどが明らかとなった。これが司法妨害に当たり大統領の弾劾に進むかは不透明であるがトランプ政権の迷走が続くことが予想される。英下院選挙では保守党が議席を大きく減らして過半数割れとなり、「クリフ・エッジ」(EUと何ら合意することなく離脱すること)の可能性も指摘されている。ECB理事会は金融政策を据え置いたが、超低インフレの可能性が後退したとして追加利下げの文言を削除した。

■今週は、13-14日に米FOMCが予定されている。利上げは確実視されており、ほぼマーケットに織り込まれている状態であるため、ドットチャート(政策金利見通し)に注目が集まっている。年内もう1回の利上げとテーパリング(財務縮小)の開始に注目が集まる。15日にはギリシャへの融資再開を協議するユーロ圏財務相会合が予定されている。他には、5月の米小売売上高(14日)、中国小売売上高・鉱工業生産(14日)、日銀金融政策決定会合(15-16日)が予定されている。

<FOMC後は円高?>

■FOMCの利上げ後は、材料出尽くしからドル安に振れるのが一般的。米長期金利水準が低いこともあり、今回は限定的と見る向きもあるが、むしろ、テーパリングについての具体的なガイダンス等の発表があれば、長期的に利上げは緩やかになるとの見解が支配的になり、ドル安(円高)に向かう可能性もあるだろう。15日のユーロ圏財務相会合もギリシャ支援が見送られた場合の反応も懸念され、強気に動き辛い状況が続く。基本は内需・中小型の押し目買いスタンス継続で。

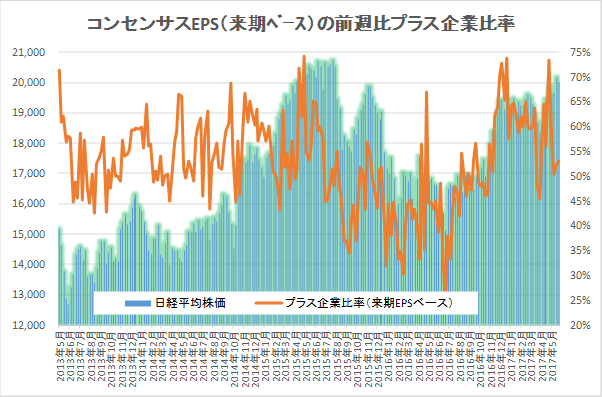

■6月9日時点のIFIS/TIWコンセンサス225(日経225のコンセンサスEPS)は、全期間でマイナスとなった。ソフトバンクグループ(9984)の影響が強く表れた形である。しかしながら、「225コンセンサスDI」(前週比プラスとなった銘柄数の比率)も、再来期が50%を下回った。トレンドの変化と判断するのは時期尚早であるが、引き続き注視する必要がありそうだ。

◇日経平均妥当水準(レンジ)

| 20,400円~22,050円 | (前回20,700円~22,400円) |

*「IFIS/TIWコンセンサス225」(6月9日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(6月9日)

| 今期予想EPS | 1136.82円 | (前週 1139.39円) |

| 来期予想EPS | 1252.67円 | (前週 1256.91円) |

| 再来期予想EPS | 1363.41円 | (前週 1373.08円) |

| 今期予想PER | 17.60倍 | (前週 17.71倍) |

| 来期予想PER | 15.98倍 | (前週 16.05倍) |

| 再来期予想PER | 14.68倍 | (前週 14.69倍) |

| 来期予想PBR | 1.21倍 | (前週 1.23倍) |

| 来期予想ROE | 7.57% | (前週 7.65%) |

| 来期予想 インプライド・リスク・プレミアム |

7.13% | (前週 7.18%) |

6月9日 日経平均終値より、PER、PBR、ROE等を算出

14日の米FOMCでの利上げは織り込み済みであるため、ドットチャート(政策金利見通し)に注目が集まる。年内もう1回の利上げの可能性が低下すれば、長期金利の下落から円高の可能性も。

14日の米FOMCでの利上げは織り込み済みであるため、ドットチャート(政策金利見通し)に注目が集まる。年内もう1回の利上げの可能性が低下すれば、長期金利の下落から円高の可能性も。

来期予想ベースのプラス企業比率は、 73.5%→56.0%→50.3%→52.0%→53.1%。

来期予想ベースのプラス企業比率は、 73.5%→56.0%→50.3%→52.0%→53.1%。

再来期予想ベースのプラス企業比率は、64.6%→56.8%→47.9%→50.7%→47.1%。

再来期ベースに弱さが見られるのは、円高トレンドを睨んだ動きか?

[注:4~5月は例年、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2012年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |