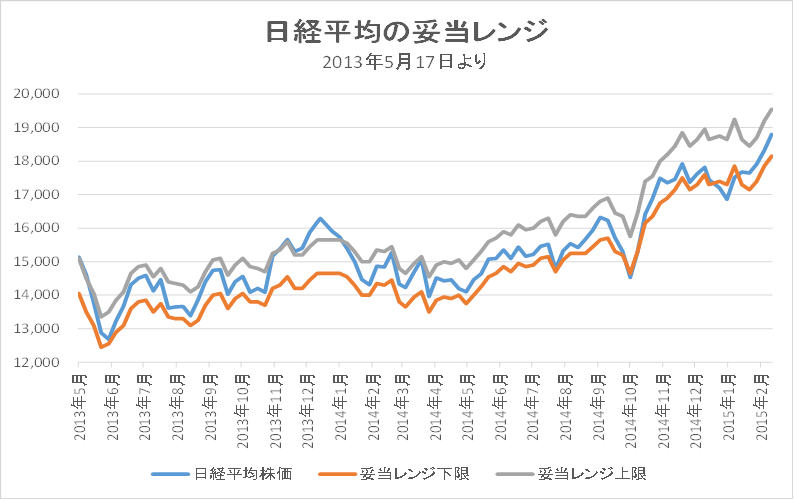

2月27日妥当レンジ 18,150円~19,550円

妥当レンジを引き上げるが、手放しで楽観は禁物

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<国内経済指標改善だが、円安トレンド終焉か>

■2月27日発表の1月の鉱工業生産(速報値)は、機械・輸送用機器などが牽引し、前月比4.0%増となった。出荷指数が前月比5.8%増と伸びる中で、在庫指数は0.6%低下し、在庫調整も進んでいることが示された。同日に発表となった家計調査(1月)においては、消費支出は前年同月比5.1%減と冬物衣料の不振などが影響した。しかし、2014年10-12月の法人企業統計では全産業の経常利益が前年同期比11.6%増となり、自動車や電子部品など輸出産業を中心に好調で、統計を比較できる1954年以降で過去最高となった。

■日本株市場では、景気回復期待から内需関連を中心に幅広く物色をされているが、自動車など輸出銘柄はやや精彩がない。これは、貿易赤字縮小ならびに米利上げ時期想定の後ずれから円安トレンドの継続を見込み難くなったことも背景にあると考えられる。

<コンセンサス予想EPSは、今期・来期ベースがマイナス>

■2月27日時点の、IFIS/TIWコンセンサス225(日経225のコンセンサスEPS)は、前週比で今期・来期ベースがマイナスとなった。前週比予想EPSがプラスとなった企業の比率も全期間で50%を下回った(=半分以下)。決算発表後のアナリストの数値改定が一巡した一過性の現象か、頭打ちなのかは次週以降を見ないと分からないものの、注意点として一応は留意しておくべきものと考える。今回も推計モデル上の特性(テクニカル要因)から妥当レンジを引き上げる。

■12ヵ月移動平均ベースの妥当レンジは18,980円~20,460円であり、 現在の株価水準はその下限を下回っている。2ヵ月~2ヵ月半後に到来する対象決算期の移行を考慮すれば、まだ弱気になる必要はないと考える。

■株式市場では増配・自社株買いなどの株主還元の拡大に反応しやすくなっている面を考慮するならキャッシュが潤沢な企業に注目したい(弊社企業レポートの「Fモデル」欄においてネットD/Eレシオが大きくマイナスになっている企業)。

◇日経平均妥当水準(レンジ)

| 18,150円~19,550円 | (前回 17,850円~19,200円) |

*「IFIS/TIWコンセンサス225」(2月27日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(2月27日)

| 今期予想EPS | 923.52円 | (前週 925.73円) |

| 来期予想EPS | 1050.22円 | (前週 1052.30円) |

| 再来期予想EPS | 1150.29円 | (前週 1150.13円) |

| 今期予想PER | 20.35倍 | (前週 19.79倍) |

| 来期予想PER | 17.90倍 | (前週 17.41倍) |

| 再来期予想PER | 16.34倍 | (前週 15.93倍) |

| 来期予想PBR | 1.39倍 | (前週 1.37倍) |

| 来期予想ROE | 7.75% | (前週 7.85%) |

| 来期予想 インプライド・リスク・プレミアム |

6.77% | (前週 6.83%) |

*2月27日 日経平均終値より、PER、PBR、ROE等を算出

12ヵ月移動平均で見た場合の妥当レンジは、18,980円~20,460円。3ヵ月後の対象決算期の移行を意識するならば、まだ弱気になる必要はないが、予想EPSトレンドにはやや注意が必要。

来期予想ベースのプラス企業比率は、60.2%→55.6%→51.0%→50.0%→47.9%。

再来期予想ベースのプラス企業比率は、56.3%→52.1%→53.9%→56.2%→49.4%。

来期・再来期ともに50%を下回った点には注意。翌週のデータに注目。

[注:4~5月は例年、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2012年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |