財務勘定から見る「企業の財務」(米国)

<今日のキーワード>財務勘定から見る「企業の財務」(米国)

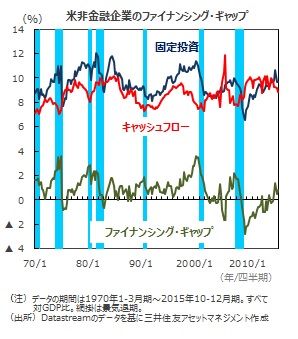

| 設備投資に在庫投資を加えた固定投資と、税引後利益に減価償却費などを加えたキャッシュフローの差をファイナンシング・ギャップ(資金差額)といいます。投資を実施するのに必要な資金のうち、どの程度を自己資金で賄ったかを測る指標です。ファイナンシング・ギャップは、米連邦準備制度理事会(FRB)が四半期ごとに公表する財務勘定統計で把握することができます。 |

【ポイント1】投資が自己資金を継続的に上回っている

ファイナンシング・ギャップが拡大傾向

■FRBの財務勘定統計によれば、2015年10-12月期の米非金融企業のファイナンシング・ギャップは、年間ベースに換算すると1,451億ドル、対GDP比で+0.80%でした。4四半期連続のプラスであり、しかもプラス幅は拡大基調にあります。企業の投資が継続的に自己資金を上回ってきたことを意味するものです。

【ポイント2】設備投資が増加

キャッシュフローは伸び悩み

■ファイナンシング・ギャップのプラス幅が拡大している原因としては、設備投資の拡大に加えて、キャッシュフローの伸び悩みが挙げられます(キャッシュフローとは、税引後利益と減価償却費を合計し、そこから配当金や役員賞与を差し引いたものです。減価償却とは、長期間にわたって使用される資産の購入のために支払った費用を、その資産が使用される期間にわたって配分することをいいます。)。

■実際、キャッシュフローの対GDP比率を見ると、13年10-12月期の10.22%を当面のピークとして2015年10-12月期の8.85%まで低下しています。この間の固定投資は、対GDP比でおおむね+9%から+10%の範囲で推移しています。

【今後の展開】設備投資は拡大基調を維持しよう

■企業マインドは上向き

いずれにしても、固定投資がキャッシュフローを上回ってきたということは、それだけ企業マインドが上向いてきたことを示すものです。

■設備投資の拡大余地は大きい

足元のファイナンシング・ギャップは、1952年以降の平均+0.65%を僅かに上回った水準に過ぎません。設備投資の拡大余地はまだ大きいといえそうです。

(2016年3月29日)

印刷用PDFはこちら

関連マーケットレポート

■当資料は、情報提供を目的として、三井住友DSアセットマネジメントが作成したものです。特定の投資信託、生命保険、株式、債券等の売買を推奨・勧誘するものではありません。

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会