ドル円相場を取り巻く材料の整理

市川レポート(No.416)ドル円相場を取り巻く材料の整理

- 欧米長期金利の上昇と日銀の緩和姿勢が円安要因、欧米長期金利上昇はその持続性に注意。

- ただ長期金利上昇一服でも、景気や物価見通しの悪化を伴わなければ、円急騰リスクは限定的。

- 米景気モメンタムはこの先、一時鈍化へ、ドル円は調整してもドル高・円安地合いは維持されよう。

欧米長期金利の上昇と日銀の緩和姿勢が円安要因、欧米長期金利上昇はその持続性に注意

ドル円は7月7日に1ドル=114円台を回復し、緩やかにドル高・円安方向へ水準を切り上げています。このところ、欧米中央銀行による金融引き締め観測を背景として、世界的に長期金利が上昇傾向にあります。日本にも長期金利上昇の動きが波及しましたが、日銀は7月7日、指定した価格(固定利回り)で国債を無制限に買い入れる「指し値オペ」などを実施し、長期金利上昇を抑制する強い姿勢を示しました。

この結果、市場は日米金融政策の方向性の違いを改めて認識し、これがドル買い・円売りにつながったと推測されます。今回の世界的な長期金利上昇は、6月下旬にドラギ欧州中央銀行(ECB)総裁らが、金融政策の正常化について前向きな発言をしたことがきっかけでした。長期金利の上昇は短期間で大幅に進行したため、その持続性には注意が必要です。実際、ドイツや米国の10年国債利回りには、足元でやや一服感がみられます。

ただ長期金利上昇一服でも、景気や物価見通しの悪化を伴わなければ、円急騰リスクは限定的

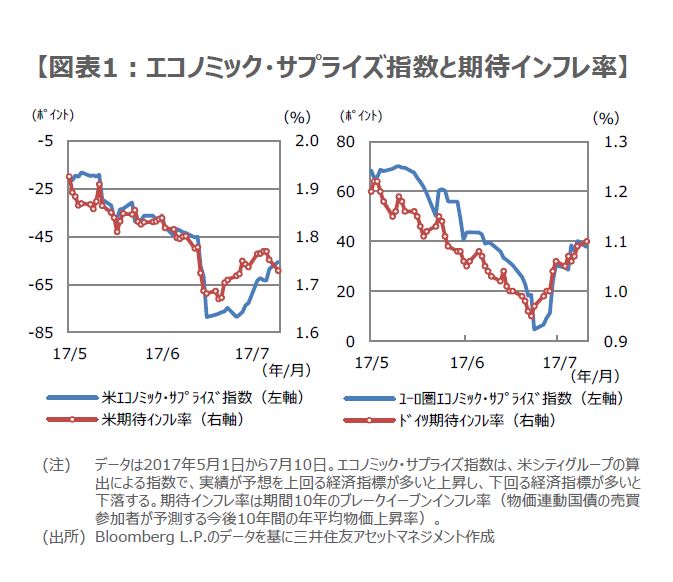

欧米における長期金利の上昇を正当化するには、景気の底堅さや物価の安定した伸びが必要です。図表1は、米国とユーロ圏のエコノミック・サプライズ指数に、米国とドイツの期待インフレ率をそれぞれ重ねたものです。エコノミック・サプライズ指数は、米国、ユーロ圏とも足元で上昇しており、予想を上回る経済指標の発表が続いていることを示唆しています。

また米国とドイツの期待インフレ率も、6月下旬から上向きの動きがみられます。つまり、短期間で大幅に上昇した長期金利でしたが、少なくとも経済指標の改善と期待インフレ率の上昇に裏付けられていることが確認できます。そのためこの先、欧米の長期金利が上昇一服となっても、それが景気や物価見通しの深刻な悪化を伴うものでなければ、ドル安・円高(あるいはユーロ安・円高)が、急激に進行するリスクは、限定される可能性があります。

米景気モメンタムはこの先、一時鈍化へ、ドル円は調整してもドル高・円安地合いは維持されよう

以上を踏まえると、この先、ドル円相場を見通す上で、特に注目すべき材料は、①米経済指標(特に物価動向)、②米金融政策に関する当局の見解、の2点です。弊社では、米景気の勢い(モメンタム)は7-9月期にかけて一時的に鈍化し、物価の伸びは横ばいないし下振れの可能性が高いとみています。またこの時期は、米予算審議を巡る政治的な不透明感の高まりも予想され、米金融政策はしばらく据え置かれる公算が大きいと考えます。

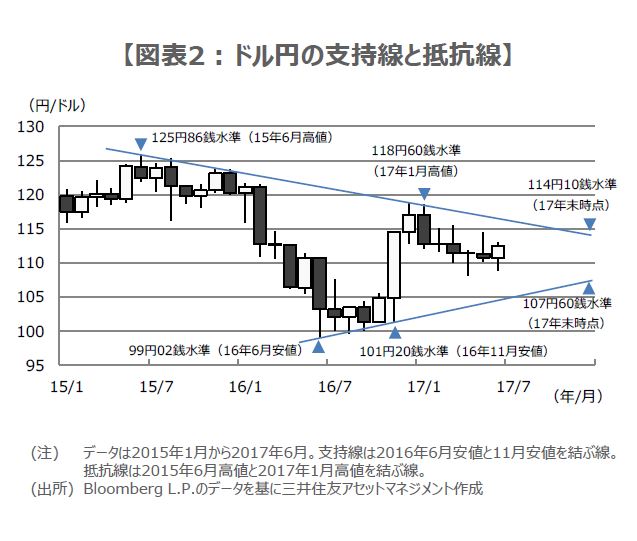

これらが実現した場合、ドル円はいったんドル安・円高方向の反応が見込まれます。ただし、弊社では、米景気のモメンタム低下は一時的で、バランスシート縮小も12月には通知されるという見通しのもと、過度な悲観は必要ないと考えています。そのためドル円は、110円近辺を調整時の目安とし、年末にかけては、図表2の抵抗線を意識しつつ、緩やかなドル高・円安方向の動きを予想します。

(2017年7月11日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会