米ドル調達コスト~最近の動向

市川レポート(No.309)米ドル調達コスト~最近の動向

- 10月14日施行の米MMF改革が影響し、米LIBOR上昇傾向は夏場以降直近まで続いている。

- ただMMF改革施行後はドル需要一服などで、米ドル調達コストの上昇傾向が落ち着く可能性も。

- 為替ヘッジなどが相対的に高い場合の米債投資は、ロールダウン効果や銘柄選択効果にも注目。

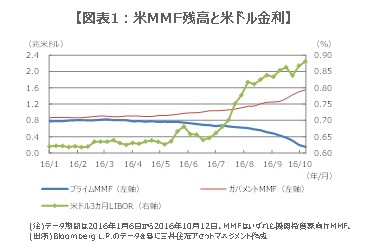

10月14日施行の米MMF改革が影響し、米LIBOR上昇傾向は夏場以降直近まで続いている

夏場以降、米ドル調達コストが顕著に上昇傾向を示した背景については、8月3日付レポート「米ドル調達コスト~足元の動きと今後の見通し」で解説しています。今回は米ドル調達コストの最近の動向について、改めて検証します。まず米ドルの3カ月LIBOR(ロンドン銀行間取引金利)に目を向けると、夏場以降直近まで上昇傾向が続いていることが分かります(図表1)。

米国では10月14日にMMF(マネー・マーケット・ファンド)改革が施行され、機関投資家向け「プライムMMF(主にCPなどに投資)」の1口当たり基準価額(NAV)は、一律1米ドルの固定制から変動制となりました。元本割れを回避したい投資家は、変動NAV非適用の「ガバメントMMF(主に国債などに投資)」を選好し(図表1)、その結果、米国外の金融機関はCP発行ではなく、資金市場で米ドルの調達を増やさざるを得なくなり、これが米ドルLIBOR上昇の一因になったと推測されます。

ただMMF改革施行後はドル需要一服などで、米ドル調達コストの上昇傾向が落ち着く可能性も

米ドルの調達コスト上昇は、為替ヘッジコストにも影響を及ぼします。例えば日本の機関投資家が米国債投資を行うケースを考えてみます。ドル円の為替リスクをヘッジするために為替スワップ取引を用いた場合、この機関投資家は実質的に短期で円を貸して米ドルを借りる取引を行うことになります。そのため米ドルの調達コスト上昇は、為替ヘッジコストの上昇要因となり、米国債投資の運用益を減少させる方向に作用します。

では今後の見通しについて考えてみます。米ドル3カ月LIBORは10月14日時点で0.88167%と、すでに0.25%の利上げを織り込んだ水準にあります。そのため年内に実際の利上げが行われてもLIBORの上昇は限定的とみられます。またMMF改革が施行された10月14日以降、MMF改革に起因する米ドル需要の一服も予想されます。以上より、夏場以降続いた米ドル調達コストの上昇傾向は、この先幾分落ち着く可能性があります。

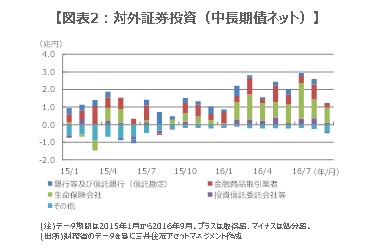

為替ヘッジなどが相対的に高い場合の米債投資は、ロールダウン効果や銘柄選択効果にも注目

ただ日本の機関投資家を中心に、為替ヘッジ付きの米国債投資への意欲は強いと推測されること(図表2)、また日米金融政策の方向性の違いから、日米短期金利差は緩やかながらも拡大方向にあること、これらを勘案すれば、米ドル調達コストや為替ヘッジコストが急速に低下することは見込み難いと思われます。そのためコストは今後も相応の水準を想定しておくべきですが、それだけで債券投資のリターンが消滅する訳ではありません。

例えば、利回り曲線(イールドカーブ)が右肩上がりの場合、つまり残存期間の長い債券ほど利回りが高い場合、一般にイールドカーブの形状が不変ならば、残存期間が短くなるとともに債券価格が上昇するロールダウン効果が期待できます。また社債であれば、銘柄選択効果もリターンの向上につながることがあります。米ドル調達コストや為替ヘッジコストが相対的に高い局面では、このような点に注目して投資判断をすることも大切です。

(2016年10月17日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/market/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会