日銀による総括的な検証の行方

市川レポート(No.297)日銀による総括的な検証の行方

- 黒田総裁と中曽副総裁の講演で、総括的な検証に対する日銀の基本的な考え方が示された。

- マイナス金利政策はベネフィットとコストが挙げられたが、コストに言及したことは非常に重要な点。

- 政策が長期持久戦型となれば、日銀がコストに留意するマイナス金利深掘りは見送りの可能性も。

黒田総裁と中曽副総裁の講演で、総括的な検証に対する日銀の基本的な考え方が示された

日銀の黒田総裁と中曽副総裁は、それぞれ9月5日と8日の講演で、総括的な検証に対する基本的な考え方を明確に示しました。それによると検証のポイントは、①「量的・質的金融緩和」導入以降の金融政策の機能と物価目標達成の阻害要因を明らかにすること、②「マイナス金利付き量的・質的金融緩和」の効果と影響を明らかにすること、この2点です。そしてこれら検証の結果についても、その大枠が講演で開示されました。

具体的に①の機能として、企業収益の大幅改善、雇用・所得環境の大幅改善、物価基調の明確な改善が挙げられました。また物価目標の未達は、予想物価上昇率の鈍化によるもので、日本の場合は適合的な予想形成の影響が大きいとの認識が示されました(図表1)。つまり、人々は原油安などで実際の物価が下がると将来の物価も上がらないと考えてしまう傾向があり、それが物価目標の未達に影響したというものです。

マイナス金利政策はベネフィットとコストが挙げられたが、コストに言及したことは非常に重要な点

②については、効果(ベネフィット)として、(1)利回り曲線(イールドカーブ)全体の押し下げ、(2)貸出金利などの低下、(3)企業金融の新たな動きの促進、(4)金融機関の積極的な貸出態度、が挙げられました。一方、影響(コスト)として、(1)金融機関の収益圧迫、(2)運用利回りの低下や退職給付債務の増加、が挙げられました。日銀がマイナス金利政策のコストに留意していることは非常に重要な点だと思われます。

ただしマイナス金利の深掘りに対する日銀の基本的な考え方は、金融機関の収益を圧迫するので行わないというものではなく、ベネフィットとコストを比較して日本経済全体にとって必要なら躊躇なく行うというものです。総裁・副総裁ともに講演でこれらの点を丁寧に説明しており、この点を勘案すると、追加緩和を行う際に中心となるのは、やはりマイナス金利の深掘りになるとみています。

政策が長期持久戦型となれば、日銀がコストに留意するマイナス金利深掘りは見送りの可能性も

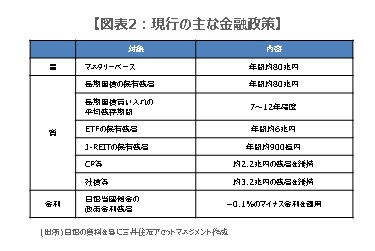

以上を踏まえ、9月21日に公表される総括的な検証について考えます。おそらく内容の大筋は前述の通りとなり、基本的に現行の政策の枠組み(図表2)と2%の物価目標は維持されると思われます。ただし達成時期を「できるだけ早期」などの表現にとどめ、政策のスタイルを短期決戦型から長期持久戦型に転じると予想します。長期持久戦型となれば、日銀がコストに留意するマイナス金利の深掘りは、今回見送りとなる可能性が高まります。

なおイールドカーブを傾斜(スティープ)化させる政策として、長期国債の保有残高の増加ペース(現行年間約80兆円)に70~90兆円程度のレンジを付けるという見方が市場で強まっています。ただレンジ下限での買い入れは、量の縮小(テーパリング)とみなされ、円高や長期金利上昇につながる恐れがあります。そのため買い入れの平均残存期間(現行7~12年程度)を、例えば7~10年程度に調整する方が、より検討されやすいと考えます。いずれにせよ内容については、よほどのポジティブサプライズがない限り、大幅な円安と日本株の上昇は見込み難いと思われます。

(2016年9月15日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/market/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会