米金融システムに滞留する巨額の余剰資金

市川レポート(No.142)米金融システムに滞留する巨額の余剰資金

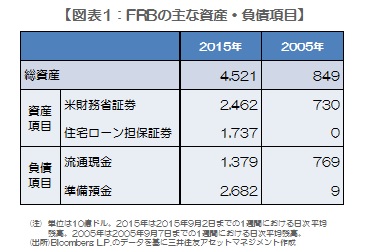

- FRBのバランスシートは4.5兆ドルに達しており、超過準備は2.6兆ドルにのぼる。

- 米商業銀行の総資産は、準備預金を含む現金資産の伸びが銀行貸出の伸びを上回る。

- 巨額な超過準備への付利金利引き上げで利上げを開始するため流動性縮小懸念は不要。

FRBのバランスシートは4.5兆ドルに達しており、超過準備は2.6兆ドルにのぼる

米国では年内に利上げが予想されていますが、金融システムには依然として大量の流動性が滞留しています。米連邦準備制度理事会(FRB)の総資産残高は、9月2日までの1週間における日次平均で4.5兆ドルと、10年前に比べ5.3倍の規模に達しています。総資産の主な構成項目は米国債が2.5兆ドル、住宅ローン担保証券(MBS)が1.7兆ドルです。これらはリーマンショック後の量的緩和(QE)政策によって購入されました。

負債の残高も米国債やMBSに対応する形で積み上がり、同じく9月2日までの1週間における日次平均で流通現金が1.4兆ドル、準備預金が2.7兆ドルとなっています。なお米国の銀行は預金の一定比率以上をFRBに預け入れなければならず(準備預金制度)、その預け入れ金を準備預金といいます。現在2.7兆ドルの準備預金のうち、所要準備を上回る超過準備は2.6兆にものぼっており、銀行の巨額の余剰資金がFRBに預けられていることが分かります。

米商業銀行の総資産は、準備預金を含む現金資産の伸びが銀行貸出の伸びを上回る

次に米国の全商業銀行の総資産残高を確認してみます。8月26日時点で15.5兆ドルと、10年前に比べ1.8倍に増加しています。総資産の主な構成項目は、家計や企業向けの銀行貸出が11.4兆ドル、現金資産(現金+準備預金)が2.8兆ドルです。前述の通り、FRBへの超過準備は2.6兆ドルですので、これが全て銀行貸出に回っていれば、銀行貸出は14兆ドル、現金資産は0.2兆ドルとなります。

一方、負債の主な構成項目は預金であり、残高は10.8兆ドルとなっています。なお資産と負債の主要項目について、10年前からの変化をみると、家計や企業向けの銀行貸出が1.6倍、現金資産は9倍、預金は2倍であり、現金資産の伸びが際立ちます。これは超過準備の積み上がりによるもので、QEによって供給された資金は貸出に回らず、金融システム内に滞留したままとなっていることを示します。

巨額な超過準備への付利金利引き上げで利上げを開始するため流動性縮小懸念は不要

ここで米国の信用乗数を計算してみます。信用乗数とは中央銀行が流動性を供給した際、銀行貸出がどれだけ増加するかを示す係数で、ここではマネーストックM2をマネタリーベース(流通現金+準備預金)で割って求めます。直近の信用乗数は3.0ですので、FRBがマネタリーベースを1単位増やすと、マネーストックは3倍増えることになります。ただ10年前の信用乗数は8.4でしたので、過去に比べると中央銀行が流動性を供給しても銀行貸出はあまり伸びなくなっていることになります。

これは2.6兆ドルの超過準備が原因で、増加したマネタリーベースが銀行貸出に回らず金融システム内に滞留しているためです。前回のレポートでお話しした通り、今回は利上げの際にフェデラルファンド(FF)金利の誘導目標に上限金利と下限金利が設定され、この超過準備への付利金利が上限金利となります。付利金利は現在0.25%ですので、0.25%の利上げとなれば0.50%となります。カネ余り状態のなかで行われる利上げは、やはり極めて特殊なものとならざるを得ませんが、少なくとも利上げによって過剰流動性が急激に減少するという懸念は行き過ぎのように思われます。

(2015年9月9日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会