米利上げの特殊性を考える

市川レポート(No.141)米利上げの特殊性を考える

- 8月雇用統計発表後も米利上げの不透明感は払拭されず、リスクオフの動きが目立つ。

- 初回の利上げはFRBの支払い金利引き上げという極めて特殊な方法で行われる見通し。

- 米利上げ懸念は行き過ぎの面もあり、金融環境次第では10月に利上げの可能性も。

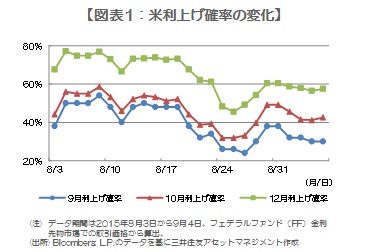

8月雇用統計発表後も米利上げの不透明感は払拭されず、リスクオフの動きが目立つ

9月4日に発表された8月米雇用統計では、非農業部門雇用者数が前月比17.3万人増加し、市場予想(21.7万人)を下回りました。ただ6月の増加幅は23.1万人から24.5万人へ、7月も21.5万人から24.5万人へ上方修正され、直近3カ月平均は22.1万人と、雇用回復の目安となる20万人を上回っています。一方、失業率は前月の5.3%から5.1%に低下し、米金融当局が完全雇用における失業率とみる水準(5.0%~5.2%)に達しました。

雇用統計発表前後のフェデラルファンド(FF)金利先物市場から算出される利上げ確率の変化をみると、9月は30%で変わらず、10月は41%から43%へ、12月は57%から58%へ、それぞれ小幅に上昇しました(図表1)。しかしながら結局、米利上げに関する不透明感は払拭されず、9月4日の米国市場では株安・債券高(利回りは低下)が進行し、為替は円、ユーロ、スイスフラン、米ドルが選好されるなど、リスクオフ(回避)の動きが目立ちました。

初回の利上げはFRBの支払い金利引き上げという極めて特殊な方法で行われる見通し

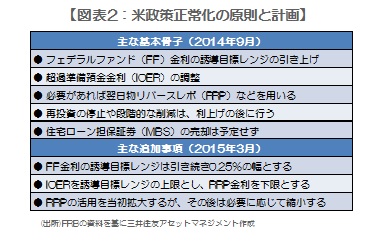

米連邦準備制度理事会(FRB)は2014年9月と2015年3月に政策正常化の原則と計画を明らかにしています。それによれば政策正常化、すなわち利上げはFF金利の誘導目標レンジを引き上げることによって行われ、レンジは引き続き0.25%の幅が維持されます。またその際、超過準備預金金利(IOER)がレンジの上限となり、翌日物リバースレポ(RRP)制度における金利が下限となります。

IOERとはFRBが民間金融機関の超過準備に対して支払う金利です。2008年から開始され、現在は0.25%となっています。RRP制度とは、FRBが政府系機関を含む幅広い金融機関から米国債を担保に資金を借り入れて利息を支払う制度です。つまり初回の利上げは、資金需給を操作することで金利を目標水準に誘導する従来の方法とは異なり、FRBが金融機関に対して支払う金利を引き上げるという、極めて特殊な方法によって行われることになります。

米利上げ懸念は行き過ぎの面もあり、金融環境次第では10月に利上げの可能性も

そもそも米国の金融システム内には超過準備預金が存在しており、またFRB自身が国債などの償還金の再投資停止や段階的な削減は利上げ後に行うと述べています。そのためFRBが初回の利上げに踏み切ったとしても、米金融システム内の流動性の大幅減少、米長期金利の急騰、FRBの総資産残高の急速な減少、これらが直ちに発生する恐れは小さいと思われます。この点を踏まえれば、市場の米利上げに対する懸念はやや行き過ぎの面があると考えられます。

しかしながらゼロ金利からの脱却は過去に前例のない政策判断となるため、市場が強く警戒するのもやむを得ません。9月16日、17日の米連邦公開市場委員会(FOMC)は来週に迫っていますが、中国の景気先行き懸念とも重なって金融市場が不安定な状況にあるため、今会合での利上げ決定は見送られると思われます。ただ金融環境次第では、早ければ10月にも利上げを行う可能性があると考えています。

(2015年9月7日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会