米利上げ前の新興国通貨安をどう考えるか

市川レポート(No.116) 米利上げ前の新興国通貨安をどう考えるか

- 主要新興国では通貨が対米ドルで下落、株式市場からも資金流出が続く。

- 米金融政策の正常化は前例がなく、新興国市場で警戒感が強まるのは自然な動き。

- ただ今回は利上げが行われても、過去にみられたような市場の混乱は回避されよう。

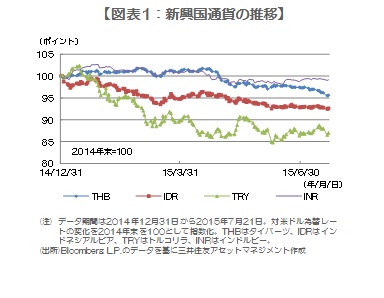

主要新興国では通貨が対米ドルで下落、株式市場からも資金流出が続く

主要新興国通貨について対米ドルの為替レートをみると、年初から新興国通貨安・米ドル高が進行していることが分かります(図表1)。これについては、米国で利上げが始まれば過剰流動性が縮小し、新興国に流入していた投資マネーもいったん米国に回帰するとの見方が背景にあると思われ、それが新興国通貨売りと米ドル買いの動きにつながったと推測されます。

実際、タイ、インドネシア、トルコの株式ファンドは、年初からほぼ毎月資金流出超となっています(図表2)。ただ、タイでは足元で景気が減速しており、インドネシアは構造的に双子の赤字を抱え、トルコでは総選挙後の組閣が遅れているなど、各国の国内要因も投資マネーの流出に影響しているように思われます。これに対しインドでは、今期の国会で物品・サービス税(GST)の導入や土地収用法などが審議される見込みで、構造改革進展への期待が高まっています。そのためインドの株式ファンドについては、依然として流入超過が続いています。

米金融政策の正常化は前例がなく、新興国市場で警戒感が強まるのは自然な動き

市場では2013年のバーナンキショックの再来を懸念する向きもあります。米連邦準備制度理事会(FRB)のバーナンキ議長(当時)は2013年5月22日、議会証言における質疑応答で、量的緩和第3弾(QE3)の早期縮小の可能性に言及しました。これを受けて米国からの緩和マネーが退潮するとの見方が広がり、新興国の株式や債券から投資マネーが流出し、相場は大きく動揺しました。

QE3の縮小は、国債などの買い入れによる毎月の流動性供給額を段階的に減らすものでしたが、年内に予想される利上げは流動性の縮小につながりかねません。また今回は、非伝統的金融政策からの出口となる金融政策の正常化に向けた第一歩であり、前例のない政策決定となります。そのため利上げを前に金融市場で警戒感が強まり、新興国通貨や株式が総じて不安定になることは自然な動きと考えます。

ただ今回は利上げが行われても、過去にみられたような市場の混乱は回避されよう

しかしながら今回、米国で利上げが行われても、バーナンキショックや1997年のアジア通貨危機のような混乱は回避されるとみています。その理由として、①米利上げによって過剰流動性が急速に縮小することはないこと、②新興国の財務の安定性が過去よりも改善していること、③新興国の多くはすでに変動相場制へ移行していること、この3点が挙げられます。

①について、利上げ後もFRBは米国債の再投資を継続する見通しであることから、過剰流動性は維持されると考えます。②について、国際通貨基金(IMF)のデータによれば、2013年のタイ、インドネシア、トルコ、インドの政府債務(対GDP比)は、2000年(トルコは2001年)時点と比べていずれも改善しています。なお経常収支(対GDP比)には目立った改善が見られませんが、4カ国とも外貨準備が積み上がり、金融ショックへの耐性は強化されています。また③について、固定相場制の場合、通貨安には自国通貨買い・外貨売りを余儀なくされ、外貨準備の減少にもつながりますが、変動相場制なら介入は不要で、通貨安による輸出の増加を通じた景気下支えも期待できます。以上より、足元の新興国市場の不安定な動きは一時的なものであり、米利上げを直接の原因とする相場の動揺は限定されると思われます。

(2015年7月22日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会