日銀の金融政策見通し

市川レポート(No.96) 日銀の金融政策見通し

- QQEとQQEの拡大を経た現在の金融市場とマクロ経済の環境は悪くない。

- 物価は持続的なマイナスの伸びからは脱しており、年内の追加緩和は見送りへ。

- ただ政策理論を見直す時期は近いとみており、今回の情報発信の拡充決定は好材料。

QQEとQQEの拡大を経た現在の金融市場とマクロ経済の環境は悪くない

2013年4月4日の量的・質的金融緩和(QQE)、2014年10月31日のQQE拡大を経て、日本株は上昇し、為替市場では円安が進行するなど資産価格は顕著に反応しました。マクロ経済に目を向けると、通貨供給量を測るマネーストックM3(現金、普通預金、定期預金、譲渡性預金など流動性の高い資金の残高の合計額)は前年比の伸び率が拡大傾向にあり、また2015年度の実質GDPは、個人消費の底堅い伸びが見込まれるなか、前年度比+1.6%程度の成長率に達すると予想します。このように金融市場やマクロ経済の環境は決して悪くなく、追加緩和を急ぐ状況にはありません。

しかしながら物価については、少し考え方を整理しておく必要があります。2015年4月30日に公表された経済・物価情勢の展望(展望レポート)では、消費者物価指数(除く生鮮食品)の前年度比の伸び率について、日銀政策委員の見通し(中央値)は2016年度+2.0%となっており、2%程度に達する時期は、「原油価格の動向によって左右されるが、現状程度の水準から緩やかに上昇していくとの前提に立てば、2016年度前半頃になると予想される」との見方が示されています。この先、消費者物価指数(除く生鮮食品)の前年比伸び率は、夏場にかけてやや伸びが鈍化するもその後は持ち直すとみていますが(図表1)、2016年度前半頃の2%達成は難しいように思われます。

物価は持続的なマイナスの伸びからは脱しており、年内の追加緩和は見送りへ

物価目標を採用する中央銀行の多くは、足元の物価が目標から乖離しても金融政策を柔軟に運営し、中期的な物価の安定と持続的な経済成長を目指すという立場にあり、物価目標の達成時期を明確に定めていません。しかしながら日銀は金融緩和の強力なコミットメントの一環として達成時期を設定しました。そのため、2013年4月4日から2年程度が経過しても物価は2%に達していないので追加緩和が必要と考えるのは自然であり、物価見通しに対し強気の姿勢を崩さない黒田総裁に違和感を覚えることも自然だと考えます。

ただ日銀の政策理論がデフレ脱却の「期待に働きかける」効果を重視している以上、黒田総裁自身が物価や目標達成について弱気になることはないと思います。日銀が現行の政策理論を維持する限り、金融市場やマクロの環境は悪くなく、また物価も少なくとも持続的にマイナスの伸びが続く状況からは脱していることから、年内は追加緩和を見送って物価の伸びの改善を待つと推測されます。一方で日銀は物価の基調に変化があれば躊躇なく金融政策を調節するとしています。つまり急激な円高の進行や日本株の弱気相場入りなどで、デフレ懸念が強まれば金融緩和に踏み切ると思われますが、年内にそれが実現する可能性は低いと思われます。

ただ政策理論を見直す時期は近いとみており、今回の情報発信の拡充決定は好材料

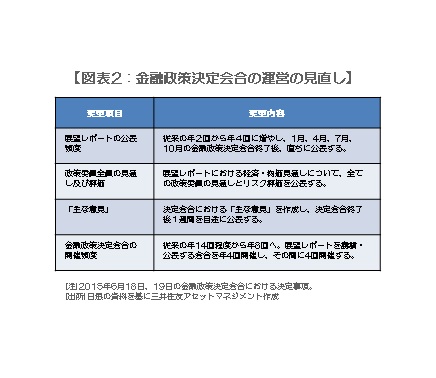

しかしながら、そろそろ政策理論を見直す時期に近づいているのではないかとみています。例えば現行のままでは、物価の伸びの改善を待つ期間が長引いた場合、「2016年度前半頃」を微調整せざるを得ない状況も考えられます。そのため達成時期については、物価の安定的なプラスの伸びが続いた将来のある時点で、「2年程度」を「中期」に変更しても良いと思います。また国債の大量購入による市場への影響も懸念されており、操作目標をマネタリーベースから金利に戻す議論も必要と思われます。日銀は6月18日、19日に開催した金融政策決定会合において、会合の頻度を減らす一方、展望レポートの頻度を増やし、決定会合における「主な意見」を公表することなどを決定しました(図表2)。これにより情報発信の拡充が期待され、政策理論を見直す場合などは、市場への早期織り込みが容易になったのではないかとみています。

(2015年6月19日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会