日銀は現在の金融政策を堅持

▣ 市場とはやや対話不足

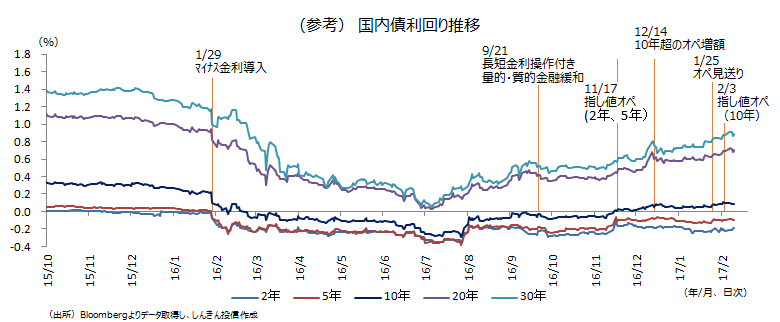

日銀は、昨年9月21日に、総括的な検証を踏まえ「長短金利操作付き量的・質的金融緩和」を導入しました。イールドカーブ・コントロール(長短金利操作、YCC)として、短期金利についてはマイナス0.1%を適用、長期金利についてはゼロ%程度で推移するよう長期国債を買い入れる方針です。また、長期国債の買入れペースについては、日銀の保有残高の増加額を年間約80 兆円をめどとしています。黒田総裁は「経済・物価情勢だけでなく、金融情勢も十分踏まえたうえで、2%の物価安定の目標を実現するために最も適切なイールドカーブ(利回り曲線)を追求していく」としています。

YCCのための手段としては、

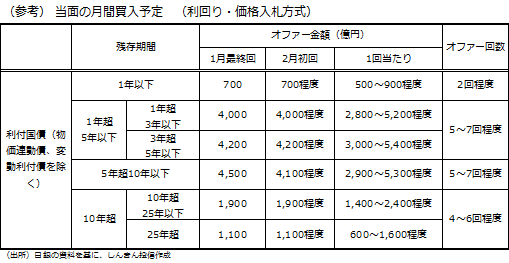

- 月末に公表する“当面の月間買入予定”で来月のオファー金額、オファー回数を変更する

- 実際の買入オペのオファー額を増減させる

- 実際の買入オペの回数を増減させる

- 指し値オペ(買入利回りを指定し、金額無制限で買入れ)を実施する

等が挙げられます。また、実施のタイミングによっても効果は違ってきます。日銀のYCCはまだ試行錯誤の段階で、市場との対話もうまくいっているとは必ずしも言えない状況です。

▣ 欧米と異なる日銀の金融政策方針も不安の一つ

欧州中央銀行(ECB)は、マイナス金利を導入した後、非伝統的な金融政策である量的緩和(国債などの資産買入れ)に踏み切りました。仮に金融引締めに向かった場合は、非伝統的な金融政策である量的緩和を縮小/終了させた後に、政策金利を引き上げることなります。したがって、量的緩和が終了するまでは、政策金利の水準は維持されることが見込まれます。

一方、日銀は、2%の物価目標達成まではマネタリーベースの残高を拡大させるとしていることから、それまでは量的緩和は規模が縮小される可能性はありますが、継続することが見込まれます。政策金利についても、2%の物価目標達成まで、低位での推移が見込まれますが、現在の水準が維持されることは保証されていません。2%の物価目標達成まで量的緩和とYCCが共存するため、仮に緩和姿勢を緩める段階になった場合には、政策金利の引き上げ、量的緩和の縮小のどちらも選択肢になりえます。

ECBは3月まで月800億ユーロ、4月から12月まで月600億ユーロの資産買入れを継続するとしています。少なくとも、今年は政策金利の変更はないことが見込まれます。日銀については、2%の物価目標達成までは「長短金利操作付き量的・質的金融緩和」を継続するとしていますが、明確な期限の区切りはなく、現在の買入規模や政策金利の水準がいつまで維持されるのかは不透明で、市場に漠然とした不安を与えている可能性があります。

▣ 金融政策を堅持する姿勢をアピール

もっとも、2月8日に公表された「金融政策決定会合における主な意見」(2017年1月30、31日開催分)をみると、「資産買入額に新たに目標を設定し、それを秩序だって段階的に低下させていくことが、政策の持続性と市場の安定性を高める」との意見が一部にあるものの、

- 米国長期金利の上昇などを受けて、日本銀行が長期金利の操作目標を引き上げるのではないかとの憶測も聞かれるが、2%の物価安定目標にはまだ距離がある。わが国の経済・物価情勢は着実に改善しているが、海外経済を巡る不確実性等も踏まえると、現在の方針を堅持し、粘り強くその効果を見守ることが肝要

- イールドカーブ・コントロールのもとでは、国債買入オペの金額やタイミング、回数などは実務的に決定され、日々のオペ運営によって先行きの政策スタンスを示すことはないことを、改めてはっきりと説明していくことが重要

との意見が大勢を占めていることが読み取れます。

日銀の中曽副総裁は9日の講演で、「2%の物価安定の目標の実現には、依然としてなお距離がある」、「現在の局面においては、長短金利操作付き量的・質的金融緩和のもとで、強力な金融緩和を粘り強く推進していくことが、何よりも重要」と、現行の金融政策を堅持する姿勢を示しました。

また、2月3日に続き、6日、8日には「5年超10年以下」の国債買入オペを4,500億円に増額して実施しました。頻度もハイペースで、YCCを堅持する姿勢を実際に実行に移している格好です。国債の買入縮小や政策金利の引き上げは考えていないとの日銀のメッセージと受け取ることができそうです。

当面イールドカーブは、トランプ氏の登場で米金利が大きく上昇し、円安・株高が進行したことや、産油国の原油の減産合意を受け、エネルギー価格の下落による物価下押し圧力が後退していることを背景に、ブル・フラット化(利回り低下・平坦化)しにくい状況が続きそうです。長期金利は“ゼロ%程度”であるマイナス0.1%~0.1%のレンジの上限に近い水準での推移が見込まれます。

10日には日銀は、「10年超25年以下」、「25年超」の国債買入オペの金額をそれぞれ100億円増額し、10年超の国債利回りの上昇を抑制する姿勢を示しました。ひとまず、20年債利回り、30年債利回りはそれぞれ、前日の水準である0.7%程度、0.9%程度が上限の目安になりそうです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会