イールドカーブ・コントロールはまだ微調整の範囲内

▣ 日銀は長期国債の買入額を微調整

日銀は9月の金融政策決定会合で、金融政策の枠組みを大きく変更しました。長期国債買入れについては、イールドカーブを最も適正な形になるように、買入れを柔軟に行っていく方針で、7年~12年としていた平均残存期間の定めを廃止しました。日銀は9月30日、この枠組み変更を受けた「当面の長期国債等の買入れの運営について」を公表しました。

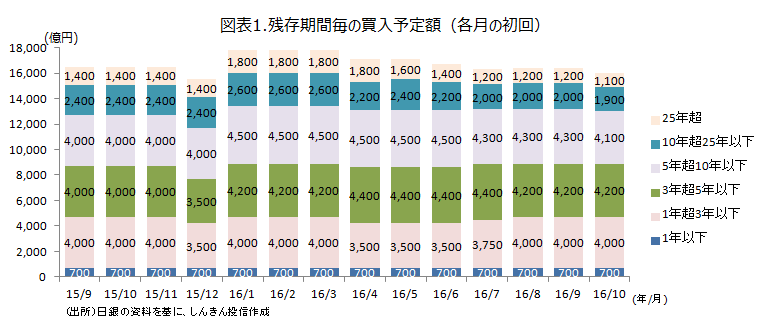

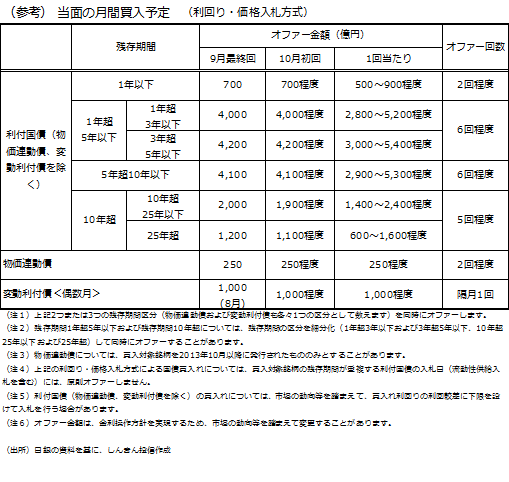

今回公表された買入れの運営では、10月初回の買入額を9月の初回と比べ、5年超10年以下を200億円、10年超25年以下を100億円、25年超を100億円減額するのにとどまりました。月間では2,200億円程度の減額になります。日銀はこれまでも、残存期間毎の買入額を微調整してきており、今回もこの範囲内との見方もできます(図表1)。従来の国債買入れ方式(コンベンショナル方式)に加え、新たに導入した固定利回り方式(日銀が買入利回りを指定、金額無制限)については、イールドカーブの水準が大きく変動した場合などの非常時に実施する方針のようです。

▣ 今後はイールドカーブの上限、下限を探る動きに

市場では、10年債利回り(長期金利)や20年債、30年債などの超長期債の利回りの低下を抑制するため、超長期債の買入額を大幅に減額し、中短期債の買入れを増やすとの見方が出ていました。ただ、実際には5年超の国債の小幅な減額にとどまったことから、10月3日の債券市場は、2年債、5年債、10年債利回りは若干上昇、20年債、30年債利回りは若干低下もしくは横ばいと、落ち着いた動きになっています(3日15:00時点)。

長期金利(10年債利回り)についてはゼロ%程度で推移するように運営するとしていることから、0.0%が上限とみられますが、下限については手探り状態です。仮にマイナス0.1%を下回る状況で、5年超10年以下や10年超25年以下の買入額(オファー額)が減額された場合には、マイナス0.1%が長期金利の下限の目安になることになります。他の年限の上限、下限利回りについても、同様に日銀の国債買入れのオペレーションを確認しながら探っていくことになります。まだ、市場はその水準を把握できていませんが、日銀が考える適正なイールドカーブの水準が目安になること、イールドカーブが大きく動く局面では指値の買入れが、変動を抑えることが想定されることから、今後、イールドカーブの変動は小さくなることが見込まれます。

なお、小幅な減額にとどまっていることから、日銀がテーパリング(緩和縮小)を開始したとの見方については判断が分かれますが、今後、買入額の減額が継続していけば、テーパリングとの見方が広がり、若干ながらも円高圧力がかかる可能性があります。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会