予想外のEU離脱 ~ その後 ~

▣ 国民投票の結果を受け、G7は共同声明、BOEは流動性供給

日米欧の先進7か国(G7)の財務相・中央銀行総裁は6月24日、英国の国民投票でEU離脱派が勝利し、金融市場に動揺が広がっていることを踏まえ、共同声明を発表しました。主な内容は以下のとおりです。

- 英国のEU残留・離脱を問う国民投票の結果を受けた市場動向を注視している

- 為替レートの過度の変動や無秩序な動きは、経済及び金融の安定に対して悪影響を与え得ることを再認識する

- G7の中央銀行は、市場に流動性を供給する手段を用いる用意がある

- 引き続き市場の動向と金融の安定を緊密に協議し、適切に協力する

- 引き続き一致して、英国を含むG7としての連帯を維持する

また、イングランド銀行(英中央銀行、BOE)のカーニー総裁は24日、国民投票でEU離脱派が勝利したことを受け、民間銀行に対して2,500億 ポンド(約35兆円)以上の資金を追加供給する用意があると表明。28日には、民間の金融機関が資金不足に陥るのを防ぐため、金融機関に対し30億7,200万ポンド(4,200億円)の資金を供給しました。さらに、6月30日の講演では「経済見通しは悪化しており、夏にかけて金融緩和が必要になる公算が大きい」と、追加緩和を示唆しました。

他方、欧州中央銀行(ECB)は、「必要に応じ、ユーロや他の通貨での追加流動性を供給する用意がある」と表明しました。また、量的緩和策で買い入れ対象の債券を十分に確保するため、債券購入のルール緩和を検討していると報じられました。後退していた年内の追加緩和観測が、浮上してきた模様です。

▣ EU離脱の他国への波及懸念はやや後退

EU離脱が他国へ波及することへの懸念が広がっていましたが、6月26日投票のスペイン下院の総選挙では、EUに批判的な急進左派の新興政党ポデモスが予想外に伸び悩みました。英国のEU離脱を受けた衝撃の反動で、有権者が安定重視に傾いた結果と指摘されています。英国が反面教師になった格好です。

▣ 格下げの影響は今のところ限定的、IMFは世界成長見通しを下方修正する見通し

格付け会社ムーディーズ・インベスターズ・サービスは、英国債の格付けの見通しを引き下げました。また、S&Pグローバル、フィッチ・レーティングスは、格付けを引き下げるとともに、見通しも弱含みとしました。

- ムーディーズ:見通しを「安定的」から「ネガティブ(弱含み)」に引き下げ(国債の格付けは、上から2番目の「Aa1」)

- S&P:最上級の「トリプルA」から、上から3番目の「ダブルA」に2段階引き下げ。長期的な格付けの方向性を示す「アウトルック」は「ネガティブ(弱含み)」

- フィッチ:「ダブルAプラス」から「ダブルA」に1段階引き下げ。見通しは「ネガティブ(弱含み)」

格下げされた英国債ですが、逃避需要や利下げ観測から逆に買われる動きに。また、S&Pグローバルは6月30日、EUの長期発行体格付けを「ダブルAプラス」から「ダブルA」に1段階引き下げました。英国の国民投票の結果が影響した模様です。

他方、国際通貨基金(IMF)は6月30日、世界全体の経済成長率見通しを下方修正する方針を明らかにしました。英国民投票でEU離脱派が勝利したことで世界経済の先行き不透明感が高まり、短期的に成長率を押し下げるとみています。

▣ 英国とEUの交渉はまだ先

キャメロン英首相は、6月28日のEU首脳会議で、EUからの離脱の通告について「次期首相に委ねる」と説明し、各国首脳も基本的に了承しました。実際の交渉開始は次期首相が選出される9月以降になる見通しです。英国を除くEU27か国は29日、非公式首脳会議を開き、国民投票でEU離脱を決めた英国に対し「できるだけ早期に離脱通告すべきだ」と求める声明をまとめる一方、27か国がEUの枠組みで引き続き結束する決意を表明しました。ユンケル欧州委員長は、EU離脱に関する英国との協議に関し「通告がなされるまで交渉しない」と改めて強調。また、移民を受け入れなければ単一市場の利用を拒否する意向を示しました。

▣ 持ち直しも、まだ警戒感

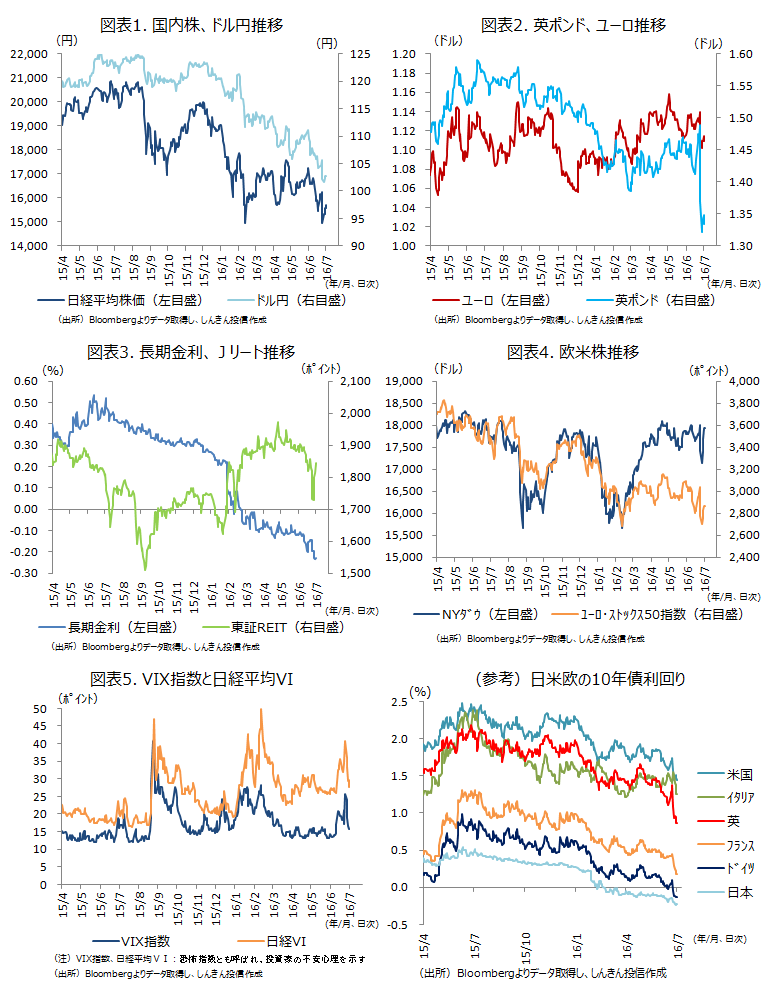

株価などが急落した6月24日の翌営業日の27日以降、金融市場はやや落ち着きを取り戻してきています(図表1~4)。内外の株価は持ち直し、英ポンド、ユーロについても、反転しています(ただ、緩和観測から30日は下落)。恐怖指数とも呼ばれ投資家の不安を示すVIX指数も、一時26ポイントと警戒水準まで上昇しましたが、29日には平時の水準である16ポイント台まで低下しました(図表5)。日本版恐怖指数である日経平均VIも、一時40ポイントを上回りましたが、30日には29ポイント程度まで低下しました。ただ、日経平均VIについては、まだ警戒感が残っている水準です。

現在は、

- 各国の政策対応への期待が金融市場の支えとなっている

- 交渉の開始時期は9月以降になるとみられ、市場は待ちの状況で、大きく動けない

- 米国の利上げ観測は後退。利下げの可能性も僅かながら出てきている状況

- BOEは8月にも利下げする可能性

- ECBについては、年内の追加緩和観測が後退していたが、英国の国民投票を受け、追加緩和への期待が浮上

- 日銀については、英国の国民投票前から追加緩和観測が広がっており、EU離脱決定で7月会合での追加緩和の可能性が一段と強まった格好

などから、過度な不安は後退しています。

もっとも、リスク回避姿勢の後退は円売り材料となるものの、米国の利上げ観測後退はドル安・円高材料で、ドル円の上値が重くなっていることは国内株の重しです。米連邦準備制度理事会(FRB)は当面動きそうにありませんが、経済指標次第では早期利上げ観測が強まる可能性もあり、7月8日に発表される米雇用統計などを確認していく必要はあります。

国内の金融市場はしばらく、海外市場の落ち着きとともに、政府の経済対策、7月末の日銀金融政策決定会合での追加緩和への期待が、支えることになりそうです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会