米金融引き締め前後の内外金融市場

前回の米国の利上げ局面は、2004年6月末に利上げが開始され、2年後の2006年6月末に最終利上げが決定されて、利上げ終了となりました。今月15-16日の米連邦公開市場委員会(FOMC)で利上げが決定されると、利上げ開始は11年半ぶり、利上げは9年半ぶりということになります。

また、米連邦準備制度理事会(FRB)はリーマンショック以降、ゼロ金利政策とともに、米国債などを買い入れる量的緩和政策を実施してきました。3回目の量的緩和政策(QE3)は、2013年12月に毎月の購入額の減額(テーパリング)を決定、2014年1月から減額が開始され、同年の10月に終了しました。金融引き締めという意味では、このテーパリング開始についても、大量のドル供給が細る(終了する)として、内外の金融市場で警戒されました。

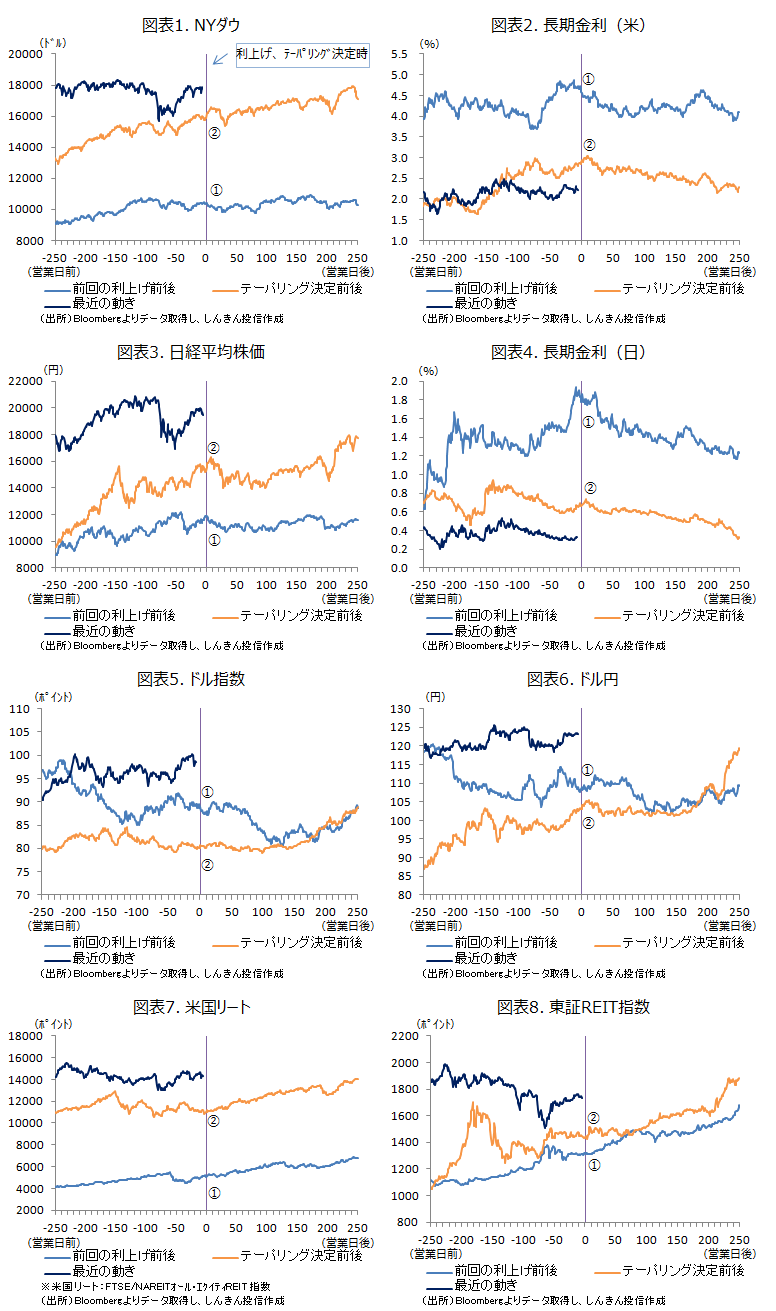

来週の利上げ開始の可能性が高いことから参考として、①2004年6月末の利上げ決定時、②2013年12月のテーパリング開始決定時の前後の金融市場の動きを改めて見てみると、以下のようになります。

- 米株:①では利上げ前からやや上値の重い動きとなり、利上げ開始以降ももみ合いが継続。②では一旦下落も、上昇基調は変わらず(図表1)

- 米国の長期金利:①、②ともに決定前に引き締めを織り込む形で上昇し、決定後には落ち着いた動きに(図表2)

- 日本株:①、②ともに決定後に一旦調整が入り、もみ合った後、持ち直す動きに(図表3)

- 日本の長期金利:①では利上げ前に大きく上昇した後、利上げ開始後はもとの水準に戻る動きに。②では、2013年5月に当時のバーナンキFRB議長が、テーパリング開始を示唆したことを受け、長期金利が大きく上昇したこともあり、テーパリング決定前の上昇は限定的。決定後は緩やかに低下(図表4)

- 為替:ドル指数は①では事前に上昇していたことから、利上げ開始後は一旦もみ合いに。②では動きなし(図表5)。ドル円は、①では方向感は定まらず。ただ、この時期は米国で財政赤字や経常赤字(貿易赤字)の“双子の赤字”が問題になっており、ドルはやや弱含んでいた局面で、利上げ開始の影響は限定的。②では、決定前に上昇した後、テーパリング開始でもみ合いに(利上げではないので影響も限定的、図表6)

- リート:米国リートは①、②とも、一旦調整した後、決定後には堅調地合いに(図表7)。東証REIT指数は、良好な需給や長期金利の落ち着きを背景に、①、②ともに影響は限定的で、決定後も底堅い動きが継続(図表8)

為替については米国の双子の赤字の問題があり、あまり参考になりませんが、株や長期金利等については、過去、金融引き締め後には落ち着いた動き(底堅い動き)になっていることは安心材料です。もっとも、ドル高が予想外に進行すると、米国経済だけでなく新興国経済への悪影響も懸念されます。しばらくは、利上げの有無、金融市場の落ち着きを確認したいところです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

<本資料に関してご留意していただきたい事項>

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会