ROE至上主義の罠。短命に終わったリキャップCBブーム

■はじめに

2017年3月17日、東京証券取引所は上場企業に向けて、リキャップCB発行に関して注意喚起を促す文書を公表した(『資本政策に関する株主・投資家との対話のために~リキャップCBを題材として~』)。本稿では、なぜ金融庁・東証がこのような文書の公表に踏み切ったか、その背景を探る。

筆者はリキャップCBについて過去2回レポートで取り上げ、その問題点を指摘した(「投資家は賢くなったか~リキャップCB実施企業の株価は語る~」(2016年2月15日付)、「投資家は賢くなったかPart2~リキャップCBをプラス評価しなくなった株式市場~」(2016年6月14日付))。

一方、新聞・雑誌などもリキャップCBの問題点を相次ぎ指摘した。たとえば日本経済新聞電子版『これでも顧客本位? 金融審、金融機関の実態列記』(2016年8月2日付)は、顧客本位とはいえない事例の一つとして、金融審議会がリキャップCBを挙げ、「ROEの上昇が一時的なものにすぎないにもかかわらず、発行手数料目当てに証券会社が企業に勧めていることを問題視している」と取り上げている。

■リキャップCB急増の背景

リキャップCBとは、転換社債型新株予約権付社債(CB)を発行して負債を増やし、同時に自社株買いを実施して自己資本を減らす財務手法である。リキャップとはリキャピタライゼーション(資本と負債の再構成)の略称で、バランスシートの構成変更にCBを使用するため、リキャップCBと呼ばれる。

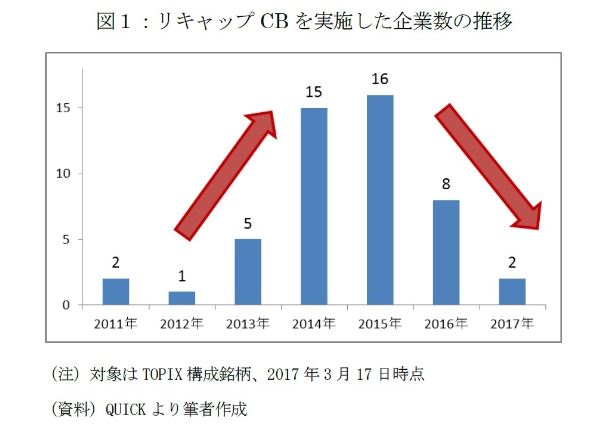

リキャップCBを実施した企業は2013年まで5社以下に過ぎなかったが、2014年15社、2015年16社と急増した後、2016年8社、2017年2社(2017年3月17日時点)と減少している。

なぜリキャップCBは2014年以降急増したのだろうか。その背景には企業を取り巻く環境変化、特に自己資本利益率(ROE、純利益÷自己資本)重視の流れがあると考えられる。ROEは株主の持分である自己資本を使って、どれだけ効率的に利益を上げているかを示す指標である。