上場企業のROEに黄信号。 株主還元も大事だが、収益拡大期待を示すことが重要。

<要約>

上場企業のROEが下がっている。15年度は目安の8%を下回り、16年度はさらに悪化する恐れも出てきた。自社株買いでROEを8%以上に回復させるのは難しく、投資家の期待を繋ぎ止めるには資本の有効活用が急務だ。

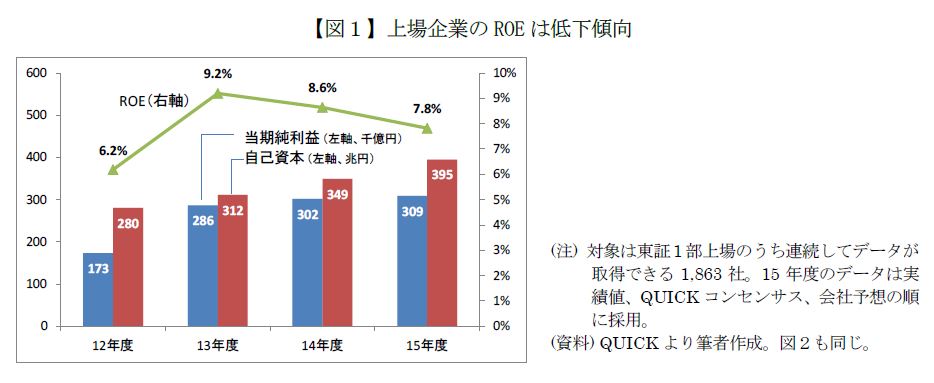

■上場企業のROEは低下傾向

まもなく3月期決算企業の決算発表がピークを迎える。市場の最大の関心は2016年3月期(前期)実績の着地点、2017年3月期(今期)の業績予想および前提となる為替レートだろう。年明け以降の円高や世界経済の先行き不透明さが増したことで、今期の業績予想は厳しい内容になることが想定されるが、それでも赤字に陥ることはなさそうだ。ましてや前期は大幅黒字を確保したことは確実だ。

しかし、手放しでは喜べない問題がある。ROE(自己資本利益率)の低下だ。図1のとおり、東証1部上場企業のROEは13年度の9.2%をピークに、14年度は8.6%に低下した。15年度はまだ決算が出揃っていないが、予想利益ベースでは7.8%に下がる見込みだ。

利益は増えているのにROEが低下するのは、利益以上に自己資本が増加しているためだ。当期純利益は13年度の28.6兆円から15年度の30.9兆円まで7.8%増加する見込みだが、自己資本(期首時点)は26.7%増えた(312兆円→395兆円)。ROEを計算する分子(当期純利益)よりも分母(自己資本)のほうが膨らんだ結果、経済産業省がROEの目安として掲げる「8%」を割り込む皮肉な格好となる可能性が高い。

投資の科学 (ニッセイ基礎研究所) 株式会社ニッセイ基礎研究所

株式投資においては、市場を正しく理解し、市場と冷静に向き合うことが重要です。

それには科学的かつ客観的な分析が欠かせません。

投資家の立場から「実りある資産運用」に役立つ情報を提供します。

本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全

性を保証するものではありません。

また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解

約を勧誘するものではありません。