ユーロ高、英国ポンド高か━ECB、BOE、日銀に政策スタンス差

年後半から来年にかけ、金融政策スタンスの差で、欧州通貨高/円安が進みやすいとみています。

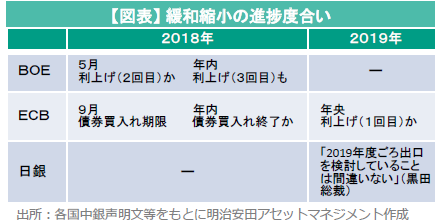

世界的な景気拡大で各国中銀は緩和縮小へ

リーマンショック(2008年)以降、景気刺激のため金融緩和を強化した各国の中央銀行が、緩和縮小に動いています。世界経済成長率は今年「7年ぶりの高い伸び」(IMF世界経済見通し)で、景気を刺激する必要性が薄れたからです。

もっとも、緩和縮小の動きは国によって差があります。米国では、すでに債券買入れは終了(2014年10月)、利上げ(2015年12月からスタート)が先月の3月会合で6回目となり、年内は「あと2~3回」と市場は見込んでいます。一方、英国はEU(欧州連合)離脱の是非を問う国民投票(2016年)の影響が、またユーロ圏は欧州債務危機(2011~12年頃)の打撃がそれぞれ加わったことで、緩和縮小は米国ほど進んでいません。さらに日本に至っては「緩和縮小は一番最後」と市場はみているようです。

これら「(米国>)欧州>日本」という緩和縮小の進捗度合い(後述)に表れた各国中央銀行の政策スタンスの差を、「(米ドル>)欧州通貨>日本円」という通貨の強弱として市場は意識しているようです。なぜなら「緩和縮小」とは「景気刺激のため市場金利を低く抑え込んできた人為的な圧力を弱めること」ですので、緩和縮小が進めば、利回りを求める投資資金の流入期待等で通貨高になりやすいからです。

BOE:早ければ5月に2回目の利上げか

英国での緩和縮小の進捗度合いは、昨年11月に利上げしたBOE(イングランド銀行)が「5月にも2回目の利上げ」と市場が期待する段階です。「年内に3回目」との声もあります。

利上げ観測の根拠は、EU離脱国民投票を受けた英国ポンド急落による輸入物価上昇もあって、BOEの2%物価目標を上回るインフレが続いているからです。予想外に英国景気は悪化しておらず、むしろ過熱気味です。

当時、EU離脱不安による景気悪化を回避するため予防策として利下げや新たに社債買入れ等が決定されました(2016年8月)が、債券買入れはすでに終了しています(国債買入れは2017年2月、社債買入れは同年5月に終了)。

英国ポンドは、対米ドル、対円とも概ねEU離脱国民投票前の水準(1ポンド=1.4米ドル付近、1ポンド=150円台)まで戻ってきています。先行き英国ポンドは、EU離脱交渉を巡る思惑等が変動性を高める要因となる一方、BOE利上げ観測等で次第に下値不安が和らぎ、底堅さを増しそうです。もしも離脱交渉がさらに進展すれば、一段高となりそうです。

ECB:年内に債券買入れ終了、来年央から利上げか

ユーロ圏での緩和縮小の進捗度合いは、ECB(欧州中央銀行)が債券買入れ(9月終了予定)を延長するか否か、市場が注目している段階です。

最近では「ECB当局者の関心は、債券買入れの終了方法から、利上げの道筋に移った」との観測が広がりつつあります。「『債券買入れは3ヵ月かけ縮小し2018年末には終了させ、2019年央に利上げするシナリオ』を3月ECB理事会に事務方が提示した」との報道(ロイター、3月9日)が意識されているようです。次期ECB総裁候補のワイトマン・ドイツ連銀総裁も「2019年央の利上げは非現実的とは言えない」と述べています。欧州債務危機で12%台へ急上昇した失業率が危機前(10%台)を下回る8.5%(4月4日発表)まで低下する等、ユーロ圏景気が力強く拡大しているからでしょう。

先行きユーロは、急激なユーロ高を警戒するECB高官から市場の性急な緩和縮小期待を牽制する発言が今後も見込まれることや、米国利上げ観測等がユーロ高を抑える要因となる一方、ECB緩和縮小観測や、かつて域内各国での反EU勢力台頭による「ユーロ崩壊」懸念が、失業率の低下等で下火になったこと等から、次第に底堅さを増しそうです。

日銀:緩和縮小は一番最後か

日本での緩和縮小の進捗度合いは、「債券買入れ終了」や「利上げ開始」といった金融政策の正常化に向けた出口戦略を、日本銀行は「時期尚早」として表明していません。「2019年度ごろ出口を検討していることは間違いない」(黒田総裁、3月2日)という段階にとどまっています。

「アベノミクス円安株高」にこだわる安倍政権の日本銀行に対する根強い緩和圧力で、「永久低金利神話」が市場で復活しつつあり、円安圧力となっています。

先行き、市場の不安が高まる局面では一時的な円高となるリスク・シナリオには留意しつつも、メイン・シナリオとしては、年後半から来年にかけ、ECBやBOEと日銀との政策スタンス差が意識され、欧州通貨高/円安が進みやすそうです。

- 当資料は、明治安田アセットマネジメント株式会社がお客さまの投資判断の参考となる情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。当資料は当社の個々のファンドの運用に影響を与えるものではありません。

- 当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。

- 当資料の内容は作成日における筆者の個人的見解に基づいており、将来の運用成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。

- 投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

金融商品取引業者 関東財務局長(金商)第405号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会