ユーロ圏18年1-3月期GDP速報~今後の景気、市場の展望

2018/05/07

<投資信託>

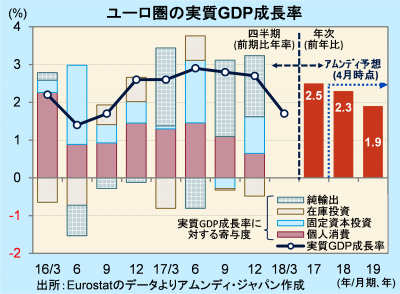

- 実質GDPは前期比年率+1.7%でした。内・外需共にプラス寄与が縮小、在庫増加が推察されます。

- 予想以上に好調であった17年に対する反動も含め、景気は踊り場を形成していると見られます。

- 金融政策が前のめりにならない限り、+2%台の好調な景気拡大ペースは維持されると考えます。

年明け後に一転

2日、Eurostat(EU統計局)が発表したユーロ圏の18年1-3月期実質GDP(速報)は前期比年率+1.7%でした。5期連続の+2%台後半の成長ペースと、予想以上の好調さが続いた反動が出たと考えます。

需要項目別の実質GDP成長率に対する寄与度は未発表ですが、1-3月期は小売売上高が前期比-0.2%、資本財受注が同-2.7%(ドイツ製造業受注、資本財国内向け)など、国内最終需要が伸び悩んだと見られます。また、貿易黒字が前期比ほぼ横ばいで、内・外需双方のプラス寄与が縮小し、在庫が積み上がったと推察されます。ただし、1-3月期の減速は、冒頭にも述べたように、反動の側面が大きいと見られ、景気は踊り場を形成し、早晩+2%台の成長ペースを取り戻すと予想しています。

金融政策スタンスがカギ

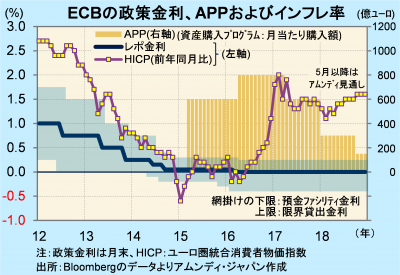

こうした経済情勢に対し、ECB(欧州中央銀行)は、APP(資産購入プログラム)の規模を縮小させ、金融政策正常化に向けて動いています。現在の購入ペース(月300億ユーロ純増、9月まで)から、10月以降年内はさらに縮小(100~200億ユーロ)させて継続すると見込んでいます。政策金利引き上げは、早くても19年半ば以降を予想しています。

景気減速は一時的と見ており、雇用環境の改善と共にインフレ率も再び徐々に上昇、年内には前年同月比+1.5%を超えてくると予想しています。この間、金融政策が前のめり(引き締め強化)に動くと、その先の景気減速への思惑が強まり、インフレ率、金利の上昇期待を弱め、ユーロ相場の逆風となる可能性が否めません。金融政策正常化の流れは変わらないものの、ECBが景気実態に沿ったスタンスを堅持できるかが、今後の景気、市場動向に影響すると考えます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会