トルコの金融政策~インフレ率、為替相場への影響は?

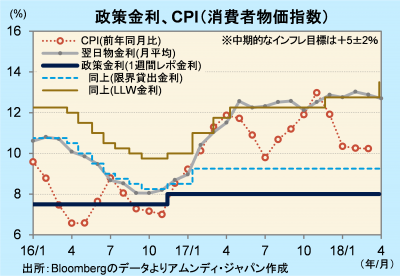

- トルコ中央銀行は、政策金利の上限金利であるLLW金利を0.75%引き上げ、13.5%としました。

- 大統領の緩和要請に反し、高止まりするインフレ率の引き下げを優先し、利上げに踏み切った形です。

- 金融政策の効果が不十分な上、政治・地政学リスクも大きく、通貨リラは神経質な動きが予想されます。

インフレ率抑制優先の政策スタンス継続

トルコ中央銀行(以下、中銀)は25日、金融政策委員会を開きました。政策金利の上限であるLLW金利(Late Liquidity Window Interest Rate:金融機関向け緊急貸出への適用金利、「後期流動性貸出金利」と訳されることが多いようです)を0.75%引き上げ、13.5%としました。レポ金利は8.0%で据え置きでした。

インフレ率の高止まりを受け、中銀は、エルドアン大統領の緩和要請に反し、インフレの抑制を優先しました。3月のCPIは前年同月比+10.23%と、一時期からピークアウトしているものの、インフレ目標の上限である+7%を大幅に上回っています。また、中銀によるサーベイでは、12ヵ月後も+9.67%と、インフレ率低下は小幅との見方が優勢です。持続的な景気回復のためにも、インフレ抑制は喫緊の課題であることが、今回の政策決定につながったと考えます。

高金利よりもカントリーリスクに懸念

中銀は、エルドアン大統領からの緩和圧力の下、最近1年半ほどはLLW金利の操作で、インフレのコントロールを目指しています。しかし、この金利は、限定的な資金供給手段に適用される金利であり、やはりレポ金利引き上げが、インフレ抑制には必要でしょう。現状では政策効果は十分とは言えません。

リラは新興国通貨の中でも弱く、年初来騰落率は対ドルで-7.1%、対円で-9.6%(4月25日、NY市場終値ベース)と、最も弱いロシアルーブルに次ぐ下落率です。金融政策に対する政治介入に加え、イスラム主義的ともとれるような政治・外交姿勢による対米欧関係の悪化、シリアとの軍事衝突など、政治・地政学リスクの大きいことが懸念されます。高金利、割安感から、反発に転じる局面もあると思われますが、トルコという国自体が抱えるリスク(カントリーリスク)の軽減が本格的な反発の条件であり、それまでは神経質な展開が予想されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会