4月の豪金融政策~足元の投資環境と豪ドル相場の展望

2018/04/05

<投資信託>

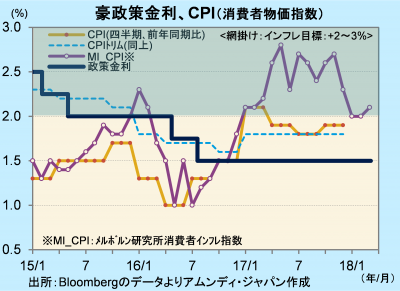

- 政策金利は1.5%で据え置きでした。16年8月の利下げを最後に様子見が続いています。

- 春先に入って企業の景況感が堅調、消費マインドも底堅いものの、雇用環境の改善は足踏みです。

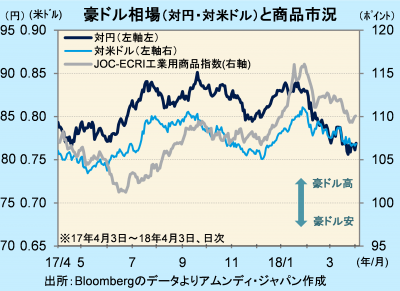

- 米利上げ、商品市況軟化、円高等の影響で、豪ドルは目先、反発余地の乏しい展開が予想されます。

底堅い景気も低金利維持へ

3日、RBA(Reserve Bank of Australia、オーストラリア〔豪〕準備銀行)は定例理事会を開き、政策金利であるキャッシュレートを1.5%で据え置きました。16年8月の利下げ以来の据え置きが続いています。

国内景気は、RBAが想定している+3%成長に向け、おおむね好調です。企業や消費者のマインドも良好です。一方、ここにきて失業率が横ばいで推移し、雇用環境の改善が足踏みしているのに加え、鉄鉱石等の商品市況がこのところ下落傾向となっており、輸出環境がやや厳しくなってきています。RBAはこうした状況を踏まえ、想定する経済成長率達成のために低金利を維持することが適当という、従来のスタンスを維持しました。ただし、米国の利上げの影響で、豪州でも短期市場金利が押し上げられており、3ヵ月金利は2月末の1.8%から、足元では2.0%へ上昇しています。

「良い金利上昇」となれば反発余地も

豪ドル相場は足元下落しています。米ドル金利の上昇に加え、商品市況の軟化、円高の影響を受け、年初の1豪ドル88円近辺から、足元は81円台となっています。

金融政策が変化する可能性が当面低いにもかかわらず、短期市場金利が上昇すれば、景気にとってマイナスです。これを受け、長期金利は逆に低下し、長短金利差縮小で、中長期債の投資環境が厳しくなっていることは、豪ドルにとって逆風です。また、米中の貿易摩擦は、中国経済とのつながりが強い豪州にはマイナスです。豪経済が内需主導で拡大を続け、好景気に沿って利上げ気運が高まれば、豪ドルも反発余地が膨らむと見られますが、目先は、投資環境の変化や貿易摩擦問題などから、豪ドルは頭を抑えられる展開が予想されます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会