日銀金融政策決定会合について~政策変更の可能性、その影響

- 22-23日に開かれた金融政策決定会合では、現行の金融政策手段がすべて据え置かれました。

- 緩和圧力が事実上縮小するなか、市場の低いインフレ期待を盛り上げるのは望みにくい状況です。

- インフレ率は上昇が見込まれますが、政策変更の公算は小さく、為替、金利への影響は限定的でしょう。

手詰まり感強まる現行の政策

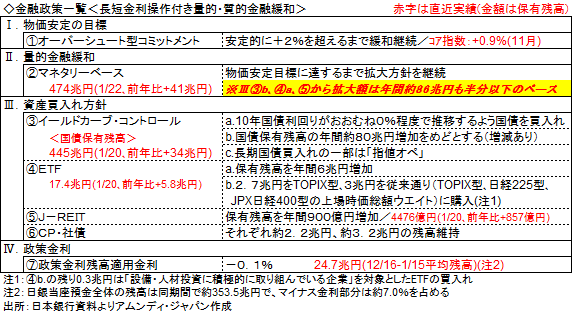

22-23日、日銀金融政策決定会合が開かれました。長短金利操作付き量的・質的金融緩和に基づく、各種政策手段については、すべて継続が決定されました。

長期金利が0~0.1%で安定的に推移する中、国債保有残高の増加ペースが落ち込み、量的金融緩和は事実上縮小している状態です。マネタリーベースの年間拡大額は、メドとされる約86兆円の半分以下の約41兆円です(1月22日現在)。これは逆に見れば、日銀が国債購入を減らしても長期金利が上昇しないともいえ、それだけ市場のインフレ期待が低いことを示していると思われます。

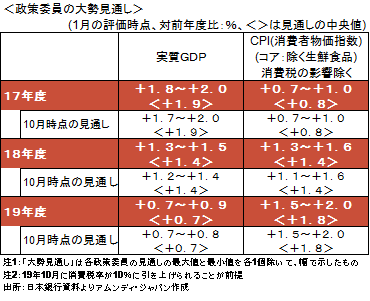

同日、「経済・物価情勢の展望(展望レポート)」(四半期毎)が発表されました。経済成長率、インフレ率の見通しはほとんど変化ありませんでした。これは、現行の政策を粘り強く続ければ19年度にインフレ率が目標(+2%)に達することを意味していると思われます。しかし、現行政策継続のみでインフレ期待を高めるのは困難との見方は多く、政策に対する手詰まり感が強いのも事実です。

{kind=link}

景気刺激的な金融環境は政策変更の芽?

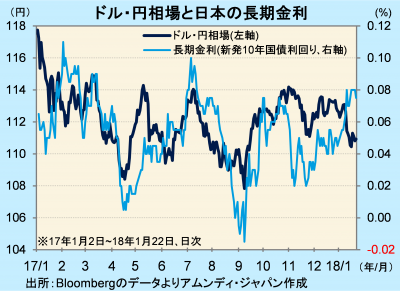

17年のドル・円相場は、「トランプ相場」によるドル高・円安が一服し、狭い範囲で上下する展開でした。この間、長期金利も、ドル・円相場の動きに影響されながら同じく狭い範囲で推移しました。

18年は景気拡大の持続でインフレ率が上昇すると予想され、金融緩和が強化される可能性は低いと思われます。しかし、インフレ率の上昇はごく緩やかで、目標に届かない公算が大きく、金融緩和を明示的に縮小させる可能性も低いと見込まれます。したがって、ドル・円相場、長期金利に対する日本の金融政策の影響は小さいと言わざるを得ず、むしろ、欧米の金融政策や海外の景気動向に影響を受けやすいと思われます。

一方、景気刺激的な金融環境が続く中で、国内景気が予想以上に堅調なことも考えられます。この場合、年内に政策スタンスを変更する可能性を否定できません。これは、円高、長期金利上昇要因です。ただし、このケースでは、欧米の景気も同様に好調で、金融引き締めスタンスが強められている可能性があり、単純に円高、金利上昇に市場が動くとは限りません。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会