ユーロ圏の17年7-9月期GDP速報~金融政策への影響は?

2017/11/01

<投資信託>

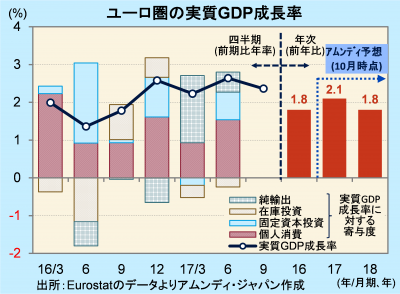

- 実質GDP成長率は前期比年率+2.4%でした。18期連続プラス成長、+2%台は4期連続です。

- 企業の、設備投資に前向きな様子が見られ、堅調な個人消費と共に内需主導の成長といえます。

- 金融政策は、正常化の経済への影響を考慮し、慎重に運営されると見込まれ、景気にはプラスです。

企業活動の活発化が後押し

10月31日、Eurostat(EU統計局)が発表した、ユーロ圏の17年7-9月期GDP速報では、実質GDP成長率は前期比年率+2.4%でした。13年4-6月期以降、プラス成長は18期連続となったのに加え、最近4期は連続して+2%を上回っており、景気の好調さがうかがわれます。

GDPの内訳はまだ未公表ですが、小売売上高は緩やかに増加し、企業は好調な景況感に加え、鉱工業生産の増加など、実際に活動も活発化していることから、設備投資に前向きになっていると見られ、内需主導の手堅い成長が続いたと推察されます。アムンディでは、17、18年の実質GDP成長率を、これまでの+2.0%、+1.7%から、それぞれ+2.1%、+1.8%と上方修正しました。+2%ペースの経済成長が18年も続く見通しです。

金融政策正常化(金利政策への回帰)には慎重

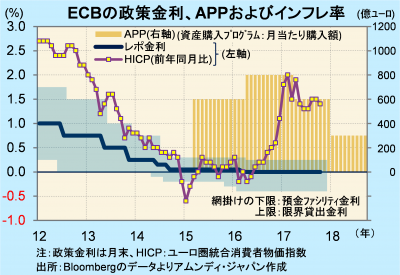

好調な景気を受け、ECB(欧州中央銀行)は、18年からAPPを月600億ユーロから300億ユーロに縮小させる予定です。一方、金融政策の正常化、すなわち、利上げを早期に再開することには慎重です。

これは、現在の好調なユーロ圏経済は、強力な金融緩和があるからこそであり、金融政策の正常化の経済への影響を慎重に推し量る必要があるとの考え方によるものです。利上げによって景気が大きく落ち込まないことを確認しつつ、量的緩和の終了、マイナス金利解消、利上げなどの形で手順を踏むため、正常化は時間を要すると思われます。アムンディでは少なくとも今後1年間は利上げしないと予想しています。したがって、金融政策は引き続き景気刺激的なスタンスが続きそうです。

{kind=link}

{kind=link}

アムンディ・マーケットレポートはこちら

http://www.amundi.co.jp/report/list.html

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会