《アムンディ・日本経済レポート》景気拡大5年目突入で「小休止」

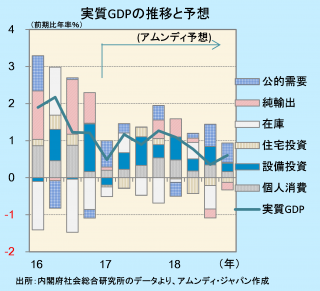

- 過去1年潜在成長力以上の成長を遂げた後も、景気は極めて堅調です。

- それでも企業、消費者は海外景気、政治、政策の不透明感や物価上昇に不安をつのらせています。

- ただ、景気拡大が長期化する中、恩恵を受け始めた中小企業が投資や雇用を積極化しつつあります。

景気は昨年の潜在成長率以上の拡大からいったん減速

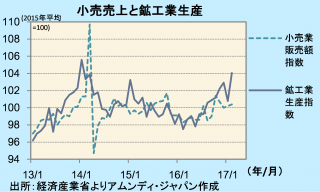

最近公表された経済指標は、景気のさらなる拡大を示唆しています。鉱工業生産は前月比+3.2%と、1月の落ち込み(同-2.1%)を埋め切り、先行き一段と上昇する見通しです。実稼働率が2年ぶりの高水準になったことで、企業が設備能力増強に動き出すと思われ、先行きの増産基調は維持されそうです。

また輸出も原動力として注目されます。輸出数量は月々の振れをならせば、前年比+5%前後の増加ペースです。先行して回復していた欧州向けに、アジア向けの回復が加わり勢いを増しています。アジアでのインフラ整備、資源開発投資の再開、スマホの高機能化、IoT(あらゆるモノのインターネット接続)の進展などで、鉱山用機械、電機、電子部品の輸出が堅調です。

国内消費については、小売売上高が振れを伴いながらも昨年夏場からの増加基調を維持しています。雇用面の改善が個人消費を喚起している様子がうかがえます。事実、失業率は2.8%と1994年6月以来の水準まで低下し、有効求人倍率は25年ぶりの水準に上昇しています

ただ、就業者の賃金の伸びは精彩を欠きます。厚生労働省の毎月勤労統計によると、2月の現金給与総額は前年同月比+0.4%と、過去1年の平均的な伸びとなっています。総賃金(雇用者×賃金)は約+2%と堅調です。ただし、所得増加が消費につながりにくいのが現状です。

景気足踏みの予兆

足元景気が堅調で、先行き腰折れすることは考えにくいものの、景気拡大ペースが先行き鈍化する可能性は拭い切れません。

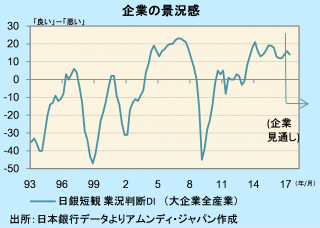

日銀が四半期で公表する短観(全国企業短期経済観測)に対して明るいトーンの報道が目立ちます。「大企業製造業の業況判断DIは2・四半期連続改善」、「大企業非製造業の業況判断DIも6・四半期ぶり改善」、「大企業の17年度設備投資計画は過去平均より高めの水準」、「雇用人員判断DIは大企業・中小企業とも92年以来の不足超幅」などです。

これに対し、景況感の先行きは低下しています(上図参照)。製造業、非製造業、規模の大小を問わず景況感は陰りがみられます。無論プラスの幅が大きいため、深刻に考える必要はないものの、歴史的に高水準の景況感を保ちながらも先行きを慎重に見る姿勢には、一定の留意が必要と思われます。

この背景として、トランプ米政権の経済政策の実行可能性、市場開放や円安是正など日本に対する要求の度合い、フランスやドイツの選挙後の勢力図など、海外の不透明感が影響していると考えられます。加えて、高まる米国・北朝鮮間の緊張、シリアをめぐり悪化した米ロ関係など切迫した問題も企業経営の重しとなっているとみられます。

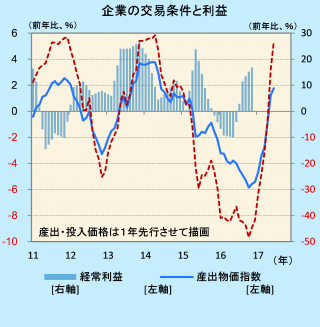

さらに企業にとってより切迫した問題も出てきています。原油価格の回復は、資源国での投資再開という形で日本に恩恵をもたらす反面、企業のコストを押し上げます。これを製品やサービスの価格に転嫁しにくいのは相変わらずです。また、11年の減益、14年の増益鈍化局面では、景気自体が不振であったことに加え、前年に投入価格が製品販売価格を大きく上回って上昇し、交易条件が悪化したことが影響したとみられます(下図参照)。足元では、前年の原油など資源価格の下落の影響で利益が押し上げられていますが、17年度下期には鈍化してくる可能性があります。

![]()

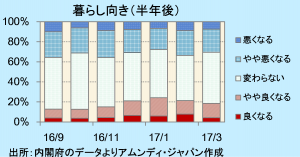

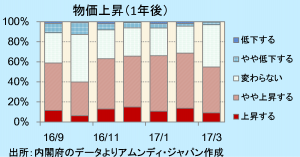

価格上昇への警戒感は、消費者にも見られます。内閣府が昨秋から試験的にインターネットでの回答を集計して公表し始めた、「消費者センチメントサーベイ」を点検してみましょう。

冒頭で確認したように、生産復調、雇用改善に伴い、暮らし向きが「良くなる」との回答は今年年初までは増加してきました。ところがそれ以降は減少してきています。その根底に、物価上昇を不安視する姿が垣間見られます。3月はガソリン価格の上昇が一服したことで、「変わらない」との回答が増えました。それでも上昇を予想する声は5割を超えています。

賃金も上がるならば問題ありませんが、賃上げ5年目で企業も生産性との見合いで大幅な賃上げには慎重です。さらに年金保険料が毎年引き上げられ、給与所得控除は縮小の一途です。今国会で、介護保険料の引き上げも決まり、可処分所得が圧迫されやすいのが実情でしょう。

昨年後半消費の堅調は、①物価下落に対して名目賃金がわずかに伸びた、②軽自動車メーカーの不正問題が終息した、③株高による資産効果で高額商品が売れた、といったことの影響が大きかったと考えられます。今年は①の要因が、消費に対して逆風になると見込まれます。

中小企業の前向きな姿勢に注目

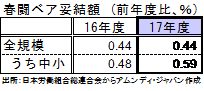

こうした不安要因にもかかわらず、歓迎すべきこともあります。12年11月を底にした今回の景気拡大局面で、恩恵が中堅・中小企業に広がってきた様子がうかがえます。第一に賃上げです。現在展開中の今年の春闘は、日本労働組合総連合会の集計によると、定期昇給込みの2%超の賃上げのうち、ベア(ベースアップ)は0.44%。これは前年度と変わりません。しかし組合員300人未満の企業に限ると、全体よりも高い0.59%のベアで労使が合意しています。

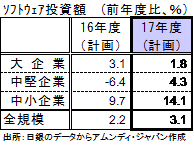

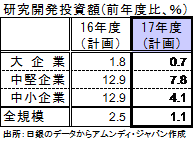

第二に前向きな設備投資計画です。短観におけるソフトウェア投資と研究開発投資を見ると、大企業を上回る大幅増額を計画しており、省力化や事業効率化に本腰を入れています。このように不透明ななかでも、やや長い目でみると、生産性向上に向けた投資や賃金底上げによる消費喚起がいったん「小休止」した景気を再び拡大させていくと考えています。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会